Das Wichtigste auf einen Blick

- Flexible Mischform: Rahmen- oder Abrufkredite sind eine flexible Mischung aus Dispo- und Ratenkrediten.

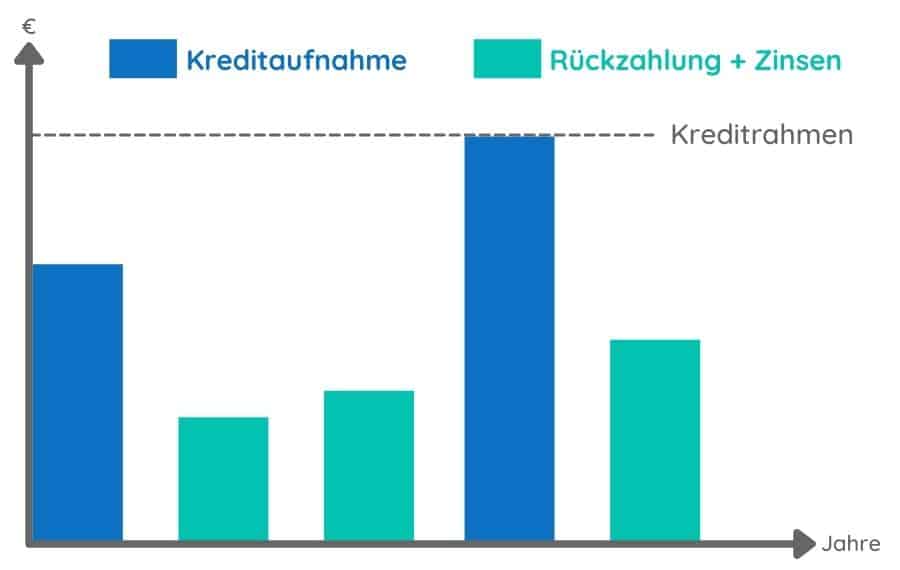

- Geldrahmen statt Fixbetrag: zwischen Ihnen und der Bank wird ein Rahmen definiert, der oft auch als Abrufkredit oder Abrufdarlehen bezeichnet wird.

- Zinsen nur anteilig: Zinsen fallen nur für die in Anspruch genommenen Beträge an.

- Kein fester Verwendungszweck: der Kredit kann für unterschiedliche Vorhaben genutzt werden.

- Einordnung: günstiger als ein Dispokredit, meist teurer als ein Ratenkredit.

- Flexibel in beide Richtungen: Sie rufen jederzeit bis zum vereinbarten Höchstbetrag ab und zahlen in freiem Tempo zurück.

Rahmen- oder Abrufkredite sind eine flexible Mischung aus Dispo- und Ratenkrediten.

Was genau ein Rahmenkredit ist, erfahren Sie in diesem Beitrag.

Was ist ein Rahmenkredit?

- Der Rahmenkredit ist eine spezielle Variante eines Kleinkredites. Dabei wird zwischen Ihnen und der Bank ein bestimmter Geldrahmen definiert.

- Sie werden in Österreich oft auch als Abrufkredite oder Abrufdarlehen bezeichnet.

- Der Rahmen steht Ihnen während einer bestimmten Laufzeit oder auch unbegrenzt zur Verfügung.

- Die Zinsen fallen bei Rahmenkrediten nur für die in Anspruch genommenen Beträge an.

- Diese Kredite werden grundsätzlich über ein separates Kreditkonto abgewickelt.

- Ein Rahmenkredit muss nicht zwingend bei der Hausbank aufgenommen werden.

Nutzung von Rahmenkrediten

Ein Rahmenkredit bzw. Abrufkredit erfordert keinen festen Verwendungszweck. Das bedeutet, dass der Kredit für unterschiedliche Vorhaben genutzt werden kann.

Beispiele:

- Autokauf

- Bezahlung einer Urlaubsreise

- Kosten einer medizinischen Behandlung

- Kauf von Möbel & Einrichtungen

- Bezahlung einer Ausbildung

- Kauf von Elektronikprodukten

Rahmenkredit – Teuer oder günstig?

Ob ein Rahmenkredit teuer oder günstig ist, hängt davon ab, ob Sie diese Kreditform als Alternative zu einem Dispokredit oder zu einem Ratenkredit nutzen möchten.

Günstiger als Dispokredit

Ein Rahmenkredit ähnelt grundsätzlich dem Dispokredit am Girokonto oder der Kreditkarte. Ein wesentlicher Unterschied ist jedoch der niedrigere Effektivzinssatz des Rahmenkredits. Somit ist der Rahmenkredit eine günstigere Form des Dispokredits.

Wenn Sie Ihr Dispokonto regelmäßig überziehen, kann es günstiger sein, einen Rahmenkredit abzuschließen, da dieser geringere Zinskosten vorweisen kann.

Teurer als Ratenkredit

Da auch der Rahmenkredit spätesten bei Kündigung des Kontos beglichen werden muss, ähnelt er dem klassischen Ratenkredit.

Jedoch sind Ratenkredite meist günstiger als ein Rahmenkredit / Abrufdarlehen. Wiederum können Sie bei Abrufdarlehen frei entscheiden, zu welchem Zeitpunkt welcher Betrag getilgt wird. Er ist somit wesentlich flexibler als ein klassischer Ratenkredit.

Tipp der Redaktion:

- Sind feste Anschaffungen geplant

-> Ratenkredit wählen - Stehen niedrige spontane Ausgaben an

-> Dispokredit wählen - Können hohe spontane Ausgaben möglich sein

-> Rahmenkredit wählen

Vor- und Nachteile von Rahmenkrediten

Vorteile Rahmenkredit

- Beträge flexibel abrufbar

- Nicht von der Hausbank abhängig

- Meist günstigere Zinsen als Dispokredit

- Ratenhöhe und Rückzahlung frei bestimmbar

- Kreditrahmen steht permanent zur Verfügung

- In der Regel keine Abschlusskosten oder Kosten bei Nicht-Nutzung

- Zinsen nur anteilig auf abgerufene Beträge

Nachteile Rahmenkredit

- Verleitet durch Flexibilität zu unbedachten Ausgaben

- KSV (Kreditschutzverband) wird automatisch benachrichtigt

- Meist teurer als Konsum-/ Ratenkredite

Finden Sie den passenden Kredit

Egal ob Rahmenkredit, Ratenkredit oder Onlinekredit – Finden Sie Ihr passendes Angebot.

Onlinekredit – die Alternative

Viele Banken bieten gute Alternativen zum Rahmen- / Abrufkredit an. Beispielsweise können Online- bzw. Blitzkredite schnell beantragt und ausgezahlt werden. Sowohl die Kreditzusage als auch die Übermittlung der Dokumente erfolgt im Idealfall online und ist somit extrem zeitsparend.

Ein weiterer Vorteil eines Onlinekredites im Vergleich zum Rahmenkredit sind die günstigeren Zinsen. Die Höhe der Zinsen hängen bei Onlinekrediten oft vom Verwendungszweck, der Kredithöhe, der Laufzeit ab.

Online- bzw. Blitzkredite können auch vorzeitig getilgt werden – unabhängig vom Kreditbetrag und Laufzeit. Dafür wird meist eine geringe Zusatzgebühr bzw. Vorfälligkeitsentschädigung erhoben.

Somit sind Onlinekredite eine gute Alternative zu Rahmenkrediten. Sie sind ebenso flexibel, schnell abschließbar und haben oftmals die besseren Konditionen.

Weitere Kleinkreditformen

Es gibt verschiedene Möglichkeiten, um kleinere Summen zu finanzieren. Je nach Verwendung eignet sich eine andere Kreditform.

Passender Rahmenkredit finden

Egal ob Rahmenkredit, Ratenkredit oder Onlinekredit – Finden Sie Ihr passendes Angebot.

Häufige Fragen

Ist ein Rahmenkredit teurer oder günstiger als ein Dispokredit?

Ein Rahmenkredit ist in der Regel günstiger als ein Dispokredit, weil sein Effektivzinssatz niedriger ist. Wenn Sie Ihr Konto regelmäßig überziehen, kann ein Rahmenkredit daher die günstigere Lösung sein.

Wofür kann ich einen Rahmenkredit verwenden?

Ein Rahmenkredit hat keinen festen Verwendungszweck und kann für unterschiedliche Vorhaben genutzt werden, etwa für einen Autokauf, eine Urlaubsreise, eine medizinische Behandlung, Möbel, eine Ausbildung oder Elektronikprodukte.

Welche Nachteile hat ein Rahmenkredit?

Die hohe Flexibilität kann zu unbedachten Ausgaben verleiten, und meist ist ein Rahmenkredit teurer als ein klassischer Raten- oder Konsumkredit. Außerdem wird der Kreditschutzverband (KSV) bei Abschluss automatisch benachrichtigt.

Muss ich einen Rahmenkredit bei meiner Hausbank aufnehmen?

Nein, ein Rahmenkredit muss nicht zwingend bei der Hausbank aufgenommen werden. Er wird grundsätzlich über ein separates Kreditkonto abgewickelt.

Wie funktioniert die Verzinsung beim Rahmenkredit?

Beim Rahmenkredit zahlen Sie Zinsen nur auf den Betrag, den Sie tatsächlich abrufen, und nur für die Dauer der Inanspruchnahme — nicht auf den gesamten bewilligten Kreditrahmen. Der Sollzinssatz ist meist variabel und höher als bei einem klassischen Ratenkredit. Je schneller Sie den abgerufenen Betrag zurückzahlen, desto geringer fallen die Zinskosten aus.