Das Wichtigste auf einen Blick

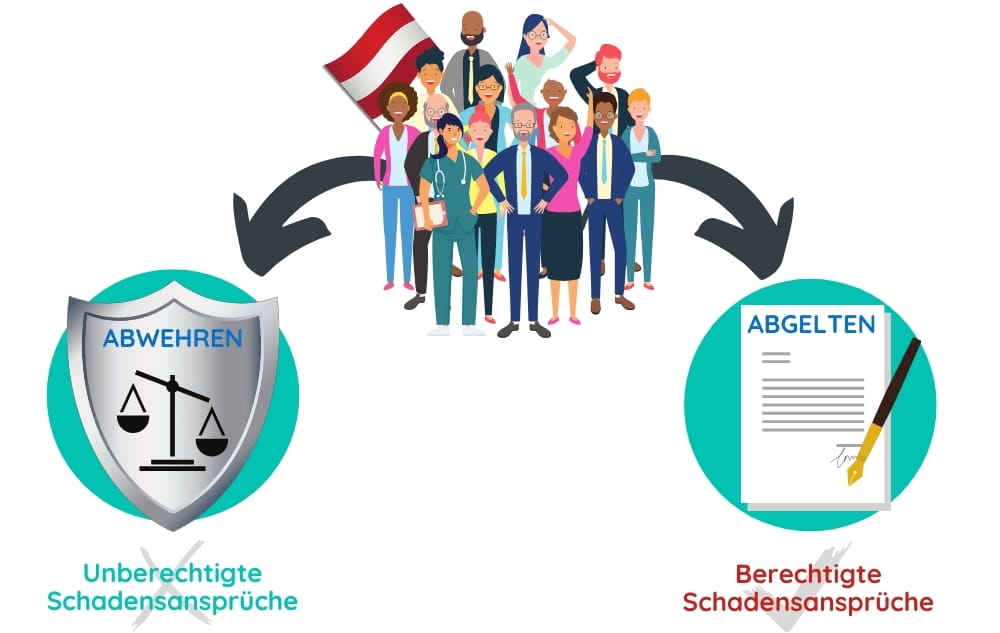

- Schutz im Berufsumfeld: die Berufshaftpflichtversicherung entschädigt berechtigte und wehrt unberechtigte Schadensansprüche Dritter ab.

- Oft verpflichtend: für bestimmte Berufsgruppen wie Ärzte, Rechtsanwälte und Notare in Österreich vorgeschrieben.

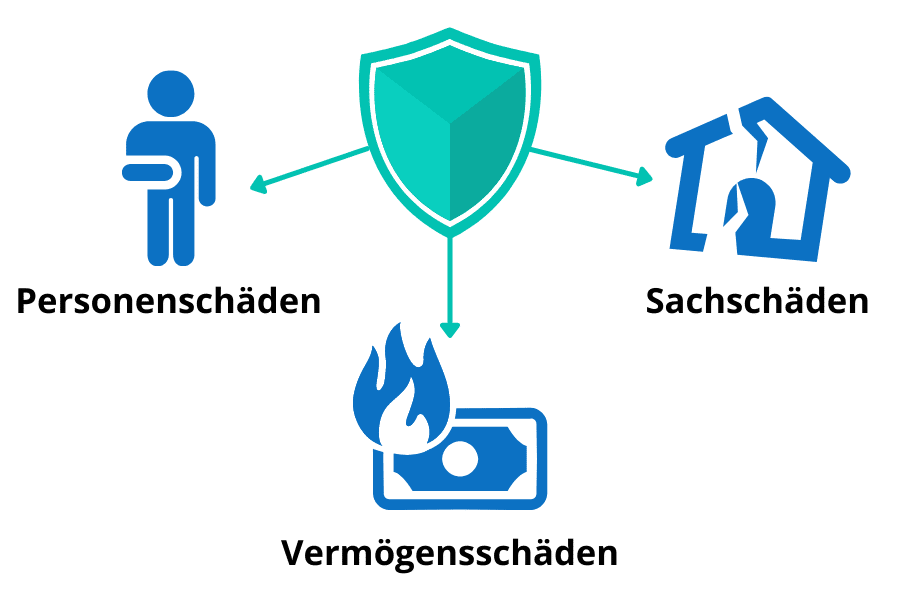

- Haftungsumfang: ersetzt meist Kosten bei Personen-, Sach- und Vermögensschäden, je nach Versicherung und Berufsgruppe.

- Abgrenzung: die Betriebshaftpflicht schützt Unternehmen, die Berufshaftpflicht den Schutz vor spezifischen beruflichen Fehlern.

Sie sind auf der Suche nach einer passenden Berufshaftpflichtversicherung? Dann sind Sie bei uns genau richtig. Wir wissen, welche Versicherung zu Ihnen passt und finden die Berufshaftpflichtversicherung für Ihre Anforderungen.

Was ist eine Berufshaftpflicht-Versicherung?

Grundsätzlich dient eine Berufshaftpflichtversicherung in Österreich wie jede andere Haftpflichtversicherung:

- der Entschädigung berechtigter Schadensansprüche

- und der Abwehr unberechtigter Schadensansprüche durch Dritte. In diesem Falle sind die Ansprüche und Leistungen aber auf das Berufsumfeld bezogen. Dies ist vor allem für Freiberufe und Dienstleistungsberufe wichtig.

Viele Berufe in Österreich können nur ausgeübt werden, wenn eine Berufshaftpflichtversicherung vorhanden ist.

Warum eine Berufshaftpflicht-Versicherung?

Eine Berufshaftpflichtversicherung ist für Fachkräfte und Unternehmen unverzichtbar, um sich vor den finanziellen Folgen von Schadensersatzansprüchen Dritter zu schützen, die aufgrund von beruflichen Fehlern entstehen können.

Solche Fehler können nicht nur materielle Schäden verursachen, sondern auch zu Personenschäden führen, deren Wiedergutmachung enorm kostspielig sein kann. In gravierenden Fällen könnten diese Ansprüche sogar die finanzielle Existenz des Verantwortlichen gefährden.

Beispiel:

Nehmen wir an, Sie sind im Gesundheitswesen tätig. Während einer Behandlung sind Sie unachtsam, was zu einem Fehler führt, der dem Patienten dauerhafte Schäden zufügt.

Der Patient entscheidet sich daraufhin, rechtliche Schritte einzuleiten und Schadensersatz zu fordern. Steht man ohne Berufshaftpflichtversicherung da, müssen sämtliche Kosten – von rechtlichen Gebühren bis hin zu möglichen Schadensersatzzahlungen – aus eigener Tasche bezahlt werden.

Eine Berufshaftpflichtversicherung bietet in solchen Fällen jedoch einen wesentlichen Schutz. Sie übernimmt nicht nur die Prüfung der Rechtmäßigkeit der geltend gemachten Ansprüche, sondern deckt auch die entstandenen Kosten.

Dies beinhaltet in der Regel Anwaltskosten, Gerichtskosten sowie die eigentlichen Schadensersatzleistungen. Darüber hinaus kann die Versicherung auch Unterstützung bei der Schadensregulierung bieten, indem sie beispielsweise bei der Kommunikation mit den Betroffenen hilft oder bei der Suche nach einer einvernehmlichen Lösung unterstützt.

Wer muss eine Berufshaftpflicht-Versicherung abschließen?

Für bestimmte Berufsgruppen ist eine Berufshaftpflichtversicherung in Österreich zur Berufsausübung verpflichtend. Zu diesen Berufsgruppen gehören unter anderem:

Berufshaftpflicht Ärzte

Als freiberuflicher Arzt in Österreich sind Sie verpflichtet, eine Berufshaftpflichtversicherung abzuschließen.

Dafür hat die Österreichische Ärztekammer gemeinsam mit dem Versicherungsverband Österreich Rahmenbedingungen für ärztliche Berufshaftpflichtversicherungen vereinbart.

Berufshaftpflicht Bilanzbuchhalter

Sowohl Bilanzbuchhalter, Buchhalter als auch Personalverrechner sind verpflichtet, sich gegen Schadensansprüche aus ihrer Tätigkeit abzusichern. Diese Versicherung muss während der gesamten Berufsausübung aufrechterhalten werden. In diesen Fällen beträgt die Mindestversicherungssumme 72.673 Euro für jeden Versicherungsfall.

Berufshaftpflicht Gesundheitspsychologen

Auch Gesundheitspsychologen müssen eine Berufshaftpflichtversicherung zur Berufsausübung abschließen. Dabei ist der Ausschluss oder eine zeitliche Begrenzung der Nachhaftung des Versicherers nicht zulässig.

Berufshaftpflicht Klinische Psychologen

Klinische Psychologen müssen ebenfalls eine Berufshaftpflichtversicherung abschließen. Für Berufe aus diesem Gesundheitsbereich muss die Mindestversicherungssumme in allen Bereichen eine Million Euro betragen.

Berufshaftpflicht Notar

Nicht nur nach den Gesetzen Österreichs, sondern auch nach dem europäischen Kodex des notariellen Standesrechts müssen Notare eine Berufshaftpflichtversicherung abschließen. Dabei muss die Mindestversicherungssumme 400.000 Euro für jeden Versicherungsfall betragen.

Berufshaftpflicht Psychotherapeuten

Psychotherapeuten müssen die vorhandene Berufshaftpflichtversicherung dem Bundesministerium für Soziales, Gesundheit, Pflege und Konsumentenschutz vorgelegen. Die Mindestversicherungssumme muss eine Million Euro für alle Bereiche, aus denen Schadensansprüche entstehen können, betragen.

Berufshaftpflicht Physiotherapeuten

Physiotherapeutinnen müssen eine Berufshaftpflichtversicherung, um sich selbst aber auch ihre Patienten abzusichern.

-> Mehr über das Thema Berufshaftpflichtversicherung für Physiotherapeuten erfahren

Berufshaftpflicht Rechtsanwalt

Bevor Sie in die Liste der Rechtsanwälte eingetragen werden, müssen Sie den Nachweis einer Berufshaftpflichtversicherung der Rechtsanwaltskammer vorlegen. Für Rechtsanwälte hat die Mindestversicherungssumme insgesamt 400.000 Euro für jeden Versicherungsfall zu betragen.

Berufshaftpflicht Wirtschaftstreuhänder

Steuerberater und Wirtschaftsprüfer sind ebenfalls zu einer Haftpflichtversicherung verpflichtet. Auch hier gilt eine Mindestversicherungssumme von 72.673 Euro für jeden einzelnen Versicherungsfall.

Berufshaftpflicht Ziviltechniker

Für selbständige Planer ist eine Berufshaftpflichtversicherung in Österreich nicht nur empfehlenswert, sondern bei öffentlichen Aufträgen auch zwingend notwendig.

Berufshaftpflicht-Versicherung Haftungsumfang

Die Berufshaftpflichtversicherung in Österreich ersetzt meist Kosten bei Personen-, Sach-, und Vermögensschäden, die Dritten durch Ihre Berufsausübung entstehen können.

Unabsichtlich oder fahrlässig

Der genaue Haftungsumfang unterscheidet sich je nach Versicherung und Berufsgruppe. Meist werden Schäden übernommen, die unabsichtlich oder fahrlässig verursacht wurden. Manche Versicherungen kommen auch für Schäden durch grobe Fahrlässigkeit auf. Wichtig ist auch, dass es für manche Berufsgruppen branchenspezifische Ausschlüsse gibt.

Beispiele für den Haftungsumfang eine Berufshaftpflichtversicherung

Frist verpasst

Aufgrund einer Erkrankung können Sie das aktuelle Kundenprojekt nicht fristgerecht fertigstellen.

Durch die Nichteinhaltung der vorgegebenen Frist entsteht Ihrem Kunden ein erheblicher finanzieller Schaden.

Ihr Kunde macht Sie für diesen finanziellen Schaden verantwortlich.

Ihre Berufshaftpflichtversicherung übernimmt die Kosten.

Programmierfehler

Sie programmieren für Ihren Kunden ein Formular zur Generierung von Kundeninformationen. Aufgrund eines Programmierfehlers werden die Telefonnummern und E-Mail-Adressen fehlerhaft eingespielt, wodurch die Kunden nicht kontaktiert werden können. Ihr Kunde fordert eine Schadensersatzzahlung für die entgangenen Gewinne.

Ihre Berufshaftpflichtversicherung schützt Sie.

Urheberrecht verletzen

Sie nutzen auf Ihrer Website Bilder, welche Sie im Internet gefunden haben. Nach gewisser Zeit erhalten Sie einen Brief, in welcher Sie wegen Urheberrechtsverletzung abgemahnt werden.

Zudem wird ein Schadensersatz für die unerlaubte Nutzung der Bilder gefordert.

Ihre Berufshaftpflichtversicherung kommt für den Schaden auf.

Falscher Rat

Sie beraten Ihren Kunden bezüglich staatlicher Förderungen. Sie teilen Ihrem Kunden mit, dass er 8 Wochen Zeit für den Förderantrag hat.

Jedoch beträgt die Frist nur 4 Wochen und Ihr Kunde verpasst somit die Frist für die Förderung. Dadurch entgehen Ihrem Kunden 10.000 €.

Ihre Berufshaftpflicht verteidigt Sie vor Gericht.

Berufshaftpflicht-Versicherung auswählen

Die Auswahl der richtigen Berufshaftpflichtversicherung ist entscheidend, um sich effektiv vor den finanziellen Risiken beruflicher Fehler zu schützen.

Hier ist eine detaillierte Schritt-für-Schritt-Anleitung, die Ihnen dabei helfen soll, die passende Versicherung für Ihre Bedürfnisse zu finden:

Deckungssumme festlegen

Schätzen Sie das potenzielle Risiko und legen Sie eine angemessene Deckungssumme fest. Eine zu niedrige Summe kann im Schadensfall unzureichend sein, während eine zu hohe unnötige Kosten verursacht.

Angebote vergleichen

Informieren Sie sich über verschiedene Versicherungsgesellschaften und deren Angebote. Nutzen Sie unser Vergleichsportal, um einen ersten Überblick zu bekommen oder finden Sie den passenden Versicherungsmakler, der Sie beraten kann.

Fordern Sie individuelle Angebote basierend auf Ihrem spezifischen Risikoprofil an.

Umfang wählen

Achten Sie darauf, welche Schäden abgedeckt sind. Prüfen Sie, ob Personenschäden, Sachschäden und Vermögensschäden inkludiert sind. Jede Versicherung hat bestimmte Ausschlüsse. Informieren Sie sich genau, welche Fälle nicht abgedeckt sind. Zudem kann ein Selbstbehalt die Prämie senken, bedeutet aber auch höhere Eigenkosten im Schadensfall. Entscheiden Sie, was für Sie finanziell sinnvoll ist.

Bedingungen des Vertrags

Beachten Sie die Vertragslaufzeit und wie der Vertrag gekündigt werden kann.

Prüfen Sie, ob und wie eine Anpassung der Deckungssumme möglich ist, um auf Veränderungen in Ihrem Berufsleben reagieren zu können.

Vergleich: Betriebshaftpflicht- vs. Berufshaftpflichtversicherung

Betriebshaftpflichtversicherung und Berufshaftpflichtversicherung klingen ähnlich, sind aber nicht dasselbe. Es gibt jedoch kleine, aber wichtige Unterschiede. Während die Betriebshaftpflichtversicherung in erster Linie darauf abzielt, Unternehmen vor finanziellen Schäden durch Personen-, Sach- und Vermögensschäden zu schützen, die im Rahmen ihrer betrieblichen Aktivitäten verursacht werden, konzentriert sich die Berufshaftpflichtversicherung auf den Schutz vor spezifischen beruflichen Fehlern, wie Beratungs- oder Planungsfehlern, die zu Vermögens-, Personen- oder Sachschäden führen können.

Angebot und Beratung anfordern

Fordern Sie jetzt Ihr Angebot für eine Berufshaftpflichtversicherung an und profitieren Sie von Top-Konditionen.