Das Wichtigste auf einen Blick

- Mehrere Formen: Ablebensversicherung, Erlebensversicherung und Mischformen dieser Varianten.

- Absicherung: eine Ablebensversicherung sichert die Hinterbliebenen oder einen Kredit im Falle Ihres Todes finanziell ab.

- Geldanlage: Erlebensversicherungen dienen als Geldanlage und können steuerbegünstigt sein.

- Sonderformen: fondsgebundene und indexgebundene Lebensversicherung für höhere Renditechancen bei höherem Risiko.

- Vergleich lohnt: Konditionen, Prämien, Bedingungen und Leistungen vor dem Abschluss vergleichen.

Leider ein unerfreuliches Thema, aber ein wichtiges. Mit einer Lebensversicherung schützen Sie Ihre Hinterbliebenen bei vorzeitigem Ableben vor finanziellem Schaden.

Finanzielle Sicherheit für Sie & Ihre Familie

Was ist eine Lebensversicherung?

- Es gibt verschiedene Formen der Lebensversicherung: Ablebensversicherung, Erlebensversicherung und Mischformen dieser Varianten.

- Eine Ablebensversicherung dient immer dazu, die Hinterbliebenen oder einen Kredit im Falle Ihres Todes finanziell abzusichern.

- Eine Lebensversicherung kann man aber auch „überleben“. Sogenannte Erlebensversicherungen dienen als Geldanlage und können auch steuerbegünstigt sein.

- Bei der Mischform einer Lebensversicherung erhalten die Hinterbliebenen im Falle Ihres Todes einen bestimmten Betrag. Erreichen Sie ein bestimmtes Alter, wird Ihnen aber auch ein bestimmter Betrag ausbezahlt.

Arten von Lebensversicherungen

Es gibt nicht nur „eine Art“ von Lebensversicherung – es gibt es verschiedene Varianten für unterschiedliche Voraussetzungen.

Ablebensversicherung

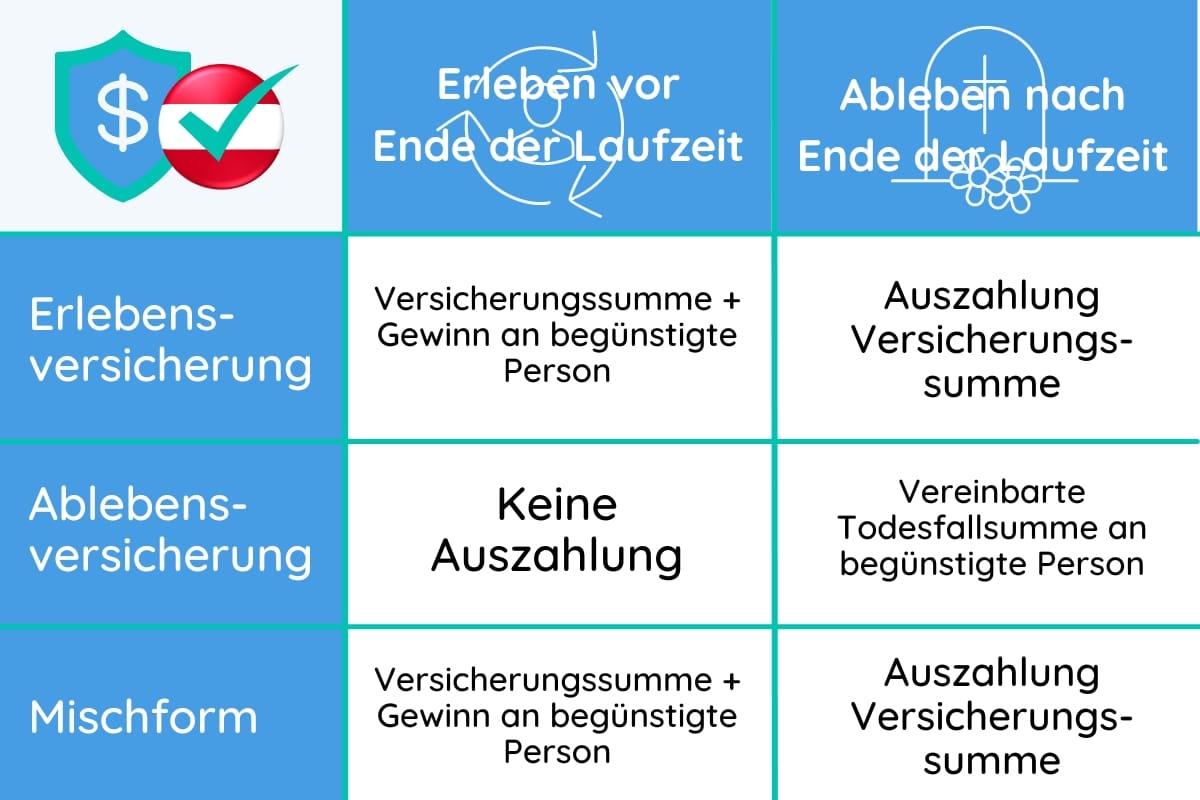

Das Prinzip der Ablebensversicherung bzw. Risikolebensversicherung ist sehr einfach. Als Versicherungsnehmer vereinbaren eine Versicherungssumme und bezahlen Ihre monatlichen Prämien.

Sterben Sie innerhalb der vereinbarten Laufzeit, erhält die von Ihnen im Versicherungsvertrag begünstigte Person die Versicherungssumme. Sterben Sie nicht vor Ablauf der Laufzeit, erhalten Sie meist nichts. Die bezahlten Prämien gehören in diesem Fall der Versicherung. Grundsätzlich sind die Prämien bei Ablebensversicherungen wesentlich günstiger als bei einer Erlebensversicherung. Die Ablebens- bzw. Risikolebensversicherung dient nicht als Geldanlage.

Erlebensversicherung

Die Erlebensversicherung dient grundsätzlich als Geldanlage. Die einbezahlten Prämien werden von der Versicherung vorgeschrieben und nach Ablauf der vereinbarten Laufzeit ausbezahlt.

Die Auszahlung setzt sich aus der vereinbarten Versicherungssumme und den erwirtschafteten Gewinnanteilen (Zinsen) zusammen. Sie können entweder eine einmalige Auszahlung vereinbaren oder eine laufende Rente. Sollten Sie vor Ablauf der Laufzeit sterben, wird die definierte Versicherungssumme samt Gewinnanteilen an eine begünstigte Person ausbezahlt.

Er- und Ablebensversicherung

Die Mischform aus Er- und Ablebensversicherung ist eine sehr beliebte Variante der Lebensversicherung.

Im Erlebensfall wird dem Versicherungsnehmer die vereinbarte Versicherungssumme mit Gewinnanteilen ausbezahlt. Auch hier kann die Auszahlung als Einmalzahlung oder laufende Rente erfolgen.

Im Ablebensfall wird die Versicherungssumme an die Begünstigten ausbezahlt. Die Versicherungssumme ist zu diesem Zeitpunkt meist höher als die einbezahlten Prämien der Erlebensversicherung.

Unterschiede im Überblick

Zusätzliche Sonderformen

Fondsgebundene Lebensversicherung

Bei der fondsgebundenen Lebensversicherung wird der Versicherungsschutz mit einer Kapitalanlage verbunden. Die Teile der Prämie, die nicht dem Ablebensschutz dienen oder sonstige Kosten decken, werden in einen Investmentfonds einbezahlt. Dadurch können höhere Erträge erzielt werden als bei der klassischen Lebensversicherung.

Jedoch müssen Sie auch mit einem bestimmten Risiko rechnen, wenn sich die Aktien- oder Anleihenmärkte ungünstig entwickeln. Sie können meist zwischen verschiedenen Fonds und dem damit verbundenen Risiko wählen.

Indexgebundene Lebensversicherung

Hierbei wird die Versicherungsleistung der Lebensversicherung an die Wertentwicklung eines Indexes gebunden. Die Gewinnbeteiligung der Sparanteile ist somit an die Kursentwicklung von Aktienindices gebunden. Auch mit dieser Variante können höhere Renditen erzielt werden.

Warum eine Lebensversicherungen abschließen?

Absicherung Ihrer Liebsten

Sie möchten Ihre Angehörigen vor finanziellen Belastungen, die durch Ihr Ableben entstehen können, absichern.

In so einem Fall können Sie die Versicherungssumme frei nach Bedarf wählen. Je höher jedoch die Versicherungssumme, desto höher auch die Prämien, welche Sie bezahlen müssen.

Kreditbesicherung

Zur Besicherung eines Kredits fordern viele Banken eine Risikolebensversicherung. Dies dient dazu, dass im Ernstfall die Bank einen offenen Kreditbetrag über die Versicherung rückfordern kann und nicht auf den Kosten eines ungedeckten Kredits sitzen bleibt.

Die Versicherungssumme hängt meist von der Kredithöhe, Ihrem Alter und weiteren eingebrachten Sicherheiten ab.

Steuerbegünstigte Sparform

Steuerbegünstigte Erlebensversicherungen sind auch immer wieder beliebte Sparformen, um Geld für die Pension anzusparen und zusätzlich das Risiko eines vorzeitigen Ablebens abzusichern.

Jetzt kostenlos Angebote anfordern & beraten lassen

Wir wissen, welche Lebensversicherung für Sie die richtige ist!

Vor- und Nachteile einer Lebensversicherung

Vorteile von Lebensversicherungen

- Sie sichern Ihre Begünstigten im Ablebensfall finanziell ab

- Je nach Form der Lebensversicherung können Sie sich oder Ihren Liebsten eine Zusatzpension sichern

- Sie können sich durch die Ratenzahlung der Lebensversicherung die staatliche Pension aufstocken

- Aufgrund strenger gesetzlicher Richtlinien wird Ihr Geld mit hoher Sicherheit veranlagt

Nachteile von Lebensversicherungen

- Lange Laufzeit des Versicherungsvertrags

- Eine vorzeitige Auflösung einer Lebensversicherung ist sehr kostspielig

- Hohe Kosten durch Steuern, Provisionen und Gebühren

Wie Sie die passende Lebensversicherung finden

Auch bei der Wahl der Lebensversicherung ist der Angebotsvergleich sehr wichtig. Bevor Sie sich jedoch auf die Suche nach passenden Angeboten machen, sollten Sie zuerst folgende Fragen beantworten:

- Welche Art von Lebensversicherung benötige ich?

- Wie hoch darf die monatliche Prämie maximal sein?

- Kann ich mir die Prämie auch in finanziell schlechteren Zeiten leisten?

- Was muss in der Lebensversicherung inkludiert sein?

- Möchte ich bestimmte Zusatztarife / sind Zusatztarife sinnvoll?

Wenn Sie sich Klarheit über die Lebensversicherung und Ihre persönlichen Wünsche und Möglichkeiten geschaffen haben, können Sie sich Angebote von verschiedenen Versicherungen einholen. Vergleichen Sie die Konditionen, Prämien, Bedingungen und Leistungen der Versicherung.

Tipp der Redaktion: Sie möchten sich diese Arbeit ersparen? Dann beantragen Sie jetzt Ihr kostenloses Beratungsgespräch bei einem unserer Versicherungsexperten und wir helfen Ihnen, schnell und einfach die passende Versicherung zu finden.

Wichtige Fragen zum Thema Lebensversicherung

Wir beantworten Ihnen hier drei der wichtigsten Fragen rund um das Thema Lebensversicherungen.

Was bekomm ich aus der Lebensversicherung raus?

Das hängt davon ab, welche Variante Sie gewählt haben. Es wird beim Abschluss eine klare Versicherungssumme festgelegt und wie viel Sie auch monatlich einzahlen müssen. Dabei erhalten Sie im Normalfall auch eine prognostizierte Auszahlungssumme.

Wie hoch ist die monatliche Prämie?

Hier sind vor allem die Versicherungssumme und die Variante ausschlaggebend, welche Sie beim Vertragsabschluss ausgewählt haben. Je höher die Versicherungssumme, desto höher auch die Prämie. Zudem sind die Prämien bei Erlebensversicherungen auch höher als bei Ablebensversicherungen, da das Risiko für die Versicherungen dementsprechend höher bzw. niedriger ist.

Was bedeutet ein fallender Verlauf bei einer Lebensversicherung?

Bei einem fallenden Verlauf (meist bei Ablebensversicherungen) nimmt die Versicherungssumme, also jene Summe, die Sie oder die Hinterbliebenen ausgezahlt bekommen, über die Laufzeit ab. Diese Variante wird meist zur Besicherung eines Kredits verwendet. Die Kreditsumme wird durch die Rückzahlungen ebenfalls geringer, weshalb in weiterer Folge die Besicherung durch die Lebensversicherung nicht mehr so hoch sein muss.

Kann ich meine Lebensversicherung kündigen?

Grundsätzlich können Sie Ihre Lebensversicherung bei Einhalten von vereinbarten Regeln kündigen. Sie sollten jedoch wissen, dass diese Bedingungen oft sehr kostspielig sind. Die genauen Kündigungsmöglichkeiten können Sie in Ihrer Versicherungspolizze nachlesen.