Mindeststandards bei Wohnkrediten „2026“

Das Wichtigste auf einen Blick

- KIM-V Mitte 2025 ausgelaufen: die früheren FMA-Vorgaben gelten seit 30. Juni 2025 als Richtwerte der Bankpraxis weiter (FMA-Rundschreiben).

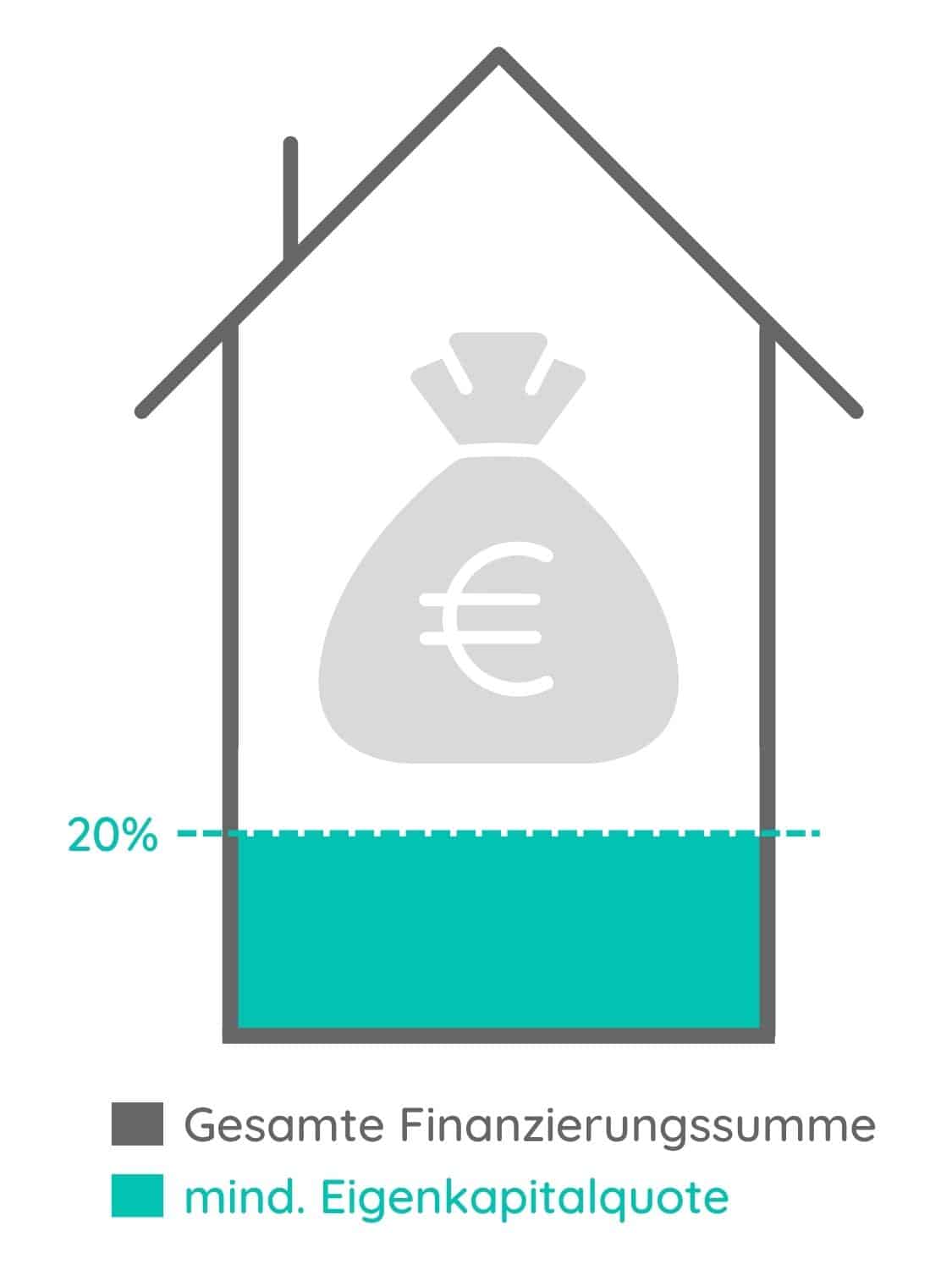

- Eigenkapital rund 20 %: als Richtwert mindestens 20 % der Finanzierungssumme, die Bank kann mehr fordern.

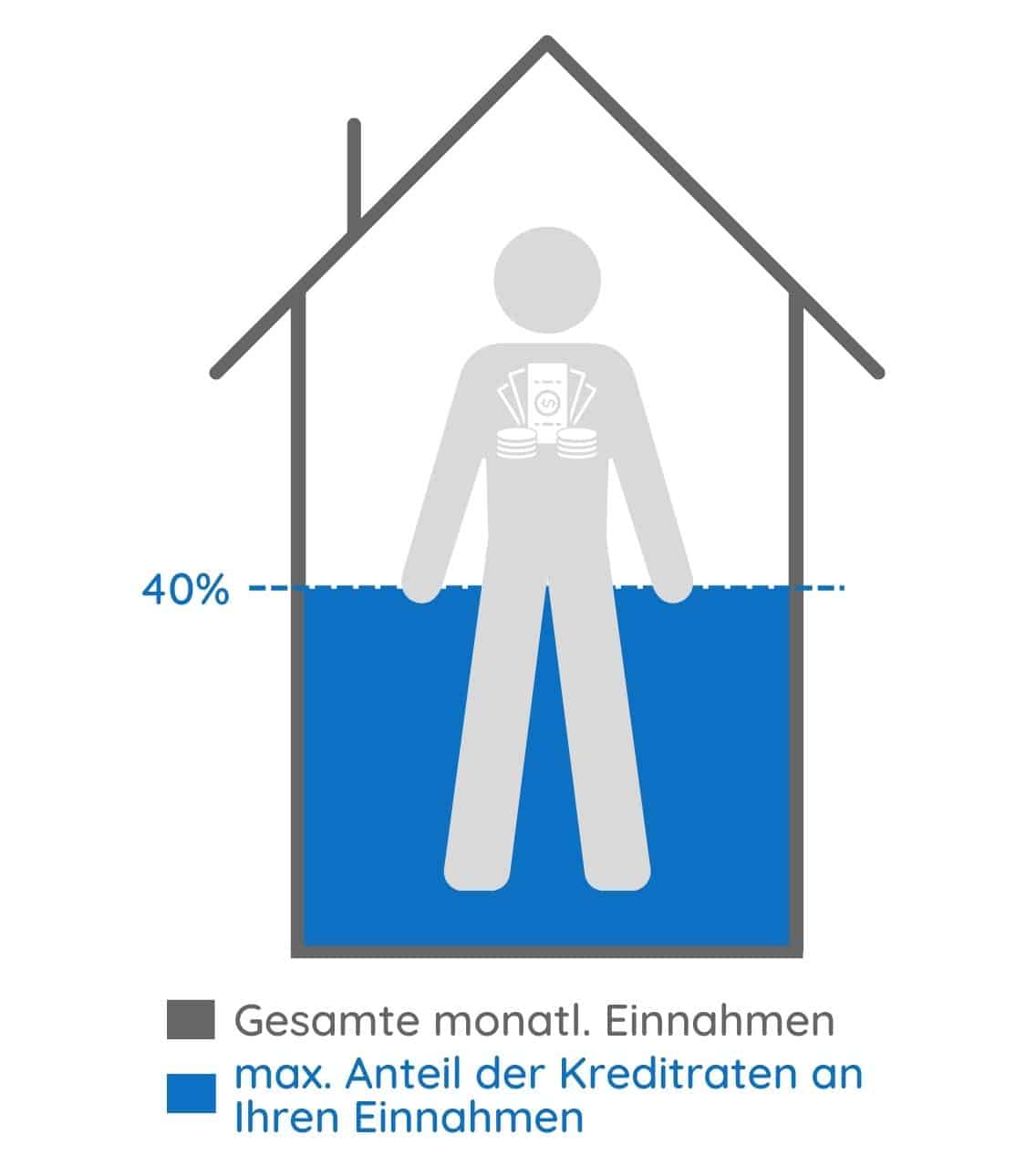

- Rate rund 40 %: die Kreditrate sollte als Richtwert nicht mehr als 40 % der Haushaltsnettoeinnahmen ausmachen.

- Laufzeit rund 35 Jahre: als Richtwert eine Laufzeit von maximal 35 Jahren.

- Nur Wohn- und Immobilienkredite: Ratenkredite und Bestandskunden sind nicht betroffen.

In Österreich wurden die Mindeststandards (Eigenkapital, Bonität…) für die Vergabe von Wohnkrediten durch die Finanzmarktaufsicht (FMA) mit August 2022 über die KIM-Verordnung verschärft. Diese Verordnung ist mit 30. Juni 2025 ausgelaufen; die Kriterien gelten seither als Richtwerte der Bankpraxis (FMA-Rundschreiben) weiter.

Welche Vorschriften gelten, erfahren Sie in diesem Beitrag.

Hinweis: Die KIM-Verordnung ist mit 30. Juni 2025 ausgelaufen; seither gelten die Regeln für die Kreditvergabe in Österreich als unverbindliche Richtwerte (FMA-Rundschreiben), nicht mehr als gesetzliche Vorgabe.

Wohnkredit-Standards ab 2022

Eigenkapitalquote mind. 20%

Das Eigenkapital entspricht Ihren Ersparnissen und Ihrem Vermögen, welche Sie für die Finanzierung Ihrer Immobilie einbringen. In einigen Fällen können aber auch Eigenleistungen als Form von Eigenkapital

Um das Zahlungsausfallrisiko zu senken, fordern die Banken ein bestimmtes Mindesteigenkapital, welches bereits vor der Verschärfung meist 20% der Finanzierungssumme betrug.

Als Richtwert orientieren sich die Banken weiterhin daran, dass Sie grundsätzlich rund 20% der Finanzierungssumme einbringen. Es kann jedoch auch eine höhere Eigenkapitalquote von der Bank gefordert werden.

Was zählt zum Eigenkapital?

Wenn Sie wissen möchten, was zu Ihrem Eigenkapital zählt und wie Sie Ihr Eigenkapital selbst berechnen können, dann sehen Sie sich gerne unseren Beitrag zu diesem Thema an.

Kreditrate max. 40% der verfügbaren Einnahmen

Damit die monatlichen Kreditraten Sie finanziell nicht zu stark belasten, sollte die Rate als Richtwert nicht mehr als 40% Ihrer monatlichen Haushaltsnettoeinnahmen ausmachen.

Was zählt zu Ihren Einnahmen?

- Gehalt / Lohn / Pension

- Einkommen aus festen Nebentätigkeiten

- Vorhersehbare Kapitalerträge

- Mieterträge

- Unterhaltszahlungen

- Staatliche Unterstützung (z.B. Kindergeld, Sozialleistungen)

- Sonstiges

Wenn Sie den Kredit zusammen mit Ihrem Partner aufnehmen, werden auch dessen Einnahmen in den Haushaltsnettoeinnahmen berücksichtigt.

Kreditlaufzeit max. 35 Jahre

Die Kreditlaufzeit wird in der Regel zwischen der Bank und dem Kreditnehmer festgelegt. Für den Kreditnehmer hat die Laufzeit unter anderem Einfluss auf die Höhe der Kreditraten.

Als Richtwert sehen die Vorgaben für Wohnkredite vor, dass ein Kredit eine Laufzeit von maximal 35 Jahren haben sollte.

Gut zu wissen: Seit dem Auslaufen der KIM-V Mitte 2025 legt jede Bank ihre Vergabekriterien nach eigener Risikoeinschätzung fest und kann die genannten Richtwerte verschärfen, also z. B. eine höhere Eigenkapitalquote fordern.

Bestandskunden sind von den Neuerungen nicht betroffen. Somit ändert sich bei Ihrem bestehenden Wohnkredit nichts.

Wieso wurden die Wohnkredit-Richtlinien verschärft?

Von der FMA (Finanzmarktaufsicht) wurde die „zu lockere“ Kreditvergabe der heimischen Banken kritisiert.

Durch die neue FMA-Regelung zur Vergabe von Wohnkrediten soll das Kreditausfallrisiko bei Banken reduziert werden. Wiederum sollen Kreditnehmern durch die Änderungen vor einer möglichen Überschuldung besser geschützt werden.

Diese Richtlinien gelten ab August 2022 nur für Wohn- bzw. Immobilienkredite und betreffen somit nicht die Ratenkredite.

Jetzt passende Finanzierung finden

Wir finden für Sie die Bank mit einem passenden Finanzierungsangebot.

Fordern Sie jetzt Ihren Kreditvergleich online an.

🏦 kostenlos & unverbindlich anfragen

Häufige Fragen

Wie viel Eigenkapital brauche ich für einen Wohnkredit in Österreich?

Grundsätzlich müssen Sie mindestens 20 % der Finanzierungssumme als Eigenkapital einbringen. Die Bank kann je nach Risikoeinschätzung auch eine höhere Eigenkapitalquote fordern.

Wie hoch darf die Kreditrate maximal sein?

Die monatliche Kreditrate darf nicht mehr als 40 % Ihrer Haushaltsnettoeinnahmen ausmachen. Bei einem gemeinsamen Kredit werden auch die Einnahmen des Partners berücksichtigt.

Gelten die neuen Wohnkredit-Regeln auch für bestehende Kredite?

Nein, Bestandskunden sind von den Neuerungen nicht betroffen. An einem bereits laufenden Wohnkredit ändert sich nichts, und auch Ratenkredite fallen nicht unter diese Vorgaben.

Warum hat die FMA die Wohnkredit-Richtlinien verschärft?

Die FMA kritisierte die zu lockere Kreditvergabe der heimischen Banken. Die Regeln sollen das Kreditausfallrisiko der Banken senken und Kreditnehmer besser vor Überschuldung schützen.