Immobilie in Deutschland finanzieren

Sie möchten |2026| eine Immobilie in Deutschland kaufen und suchen nach der passenden Finanzierung?

Erfahren Sie bei uns, wie Sie als Österreicher eine Immobilie in Deutschland finanzieren können.

Dürfen Sie eine Immobilie in Deutschland erwerben?

Ja – Da Österreich und Deutschland zur EU gehören, können Sie Österreicher ohne spezielle Genehmigung ein Haus, eine Wohnung oder auch ein Grundstück in Deutschland kaufen.

Beim Kauf einer Immobilie in Deutschland kommt das deutsche Recht zur Anwendung.

Wie Sie eine Immobilie in Deutschland finanzieren können

Wenn Sie für den Immobilienkauf in Deutschland eine Finanzierung benötigen, dann haben Sie zwei Möglichkeiten:

- Die Finanzierung über eine österreichische Bank

- Die Finanzierung über eine deutsche Bank

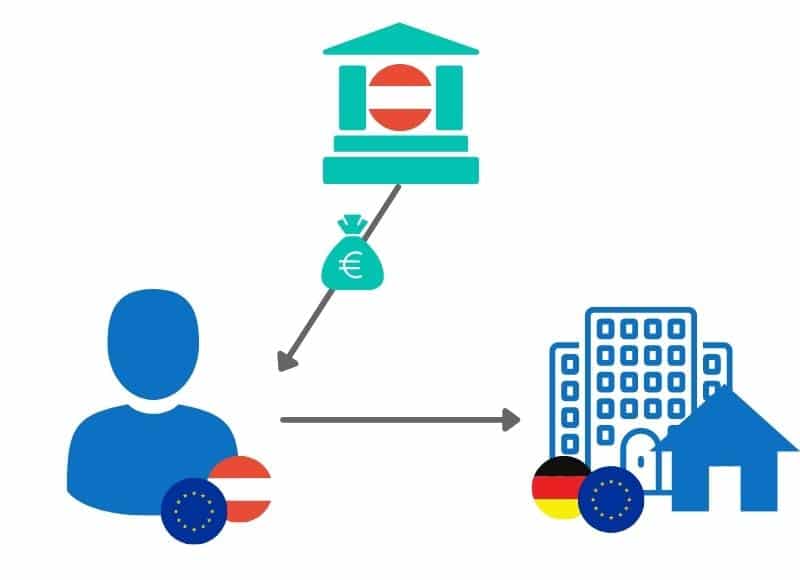

Immobilienfinanzierung über eine österreichische Bank

Auch wenn sich die Immobilie in Deutschland befindet, ist eine Finanzierung über eine österreichische Bank möglich.

Die Vorteile:

In der Regel sind Ihnen die klassischen Kreditformen in Österreich bereits vertraut. Zudem können Sie die Finanzierung auch direkt bei Ihrer vertrauten Hausbank anfordern.

Die Herausforderung:

Eine Bank aus Österreich kann sich nicht in das deutsche Grundbuch eintragen lassen. Somit ist eine klassische hypothekarische Besicherung der zu finanzierenden Immobilie nicht möglich. Alternativ können Sie entweder einen hohen Prozentsatz an Eigenmittel ode eine Immobilie in Österreich als Sicherheit nutzen, um diese hypothekarisch zu besichern.

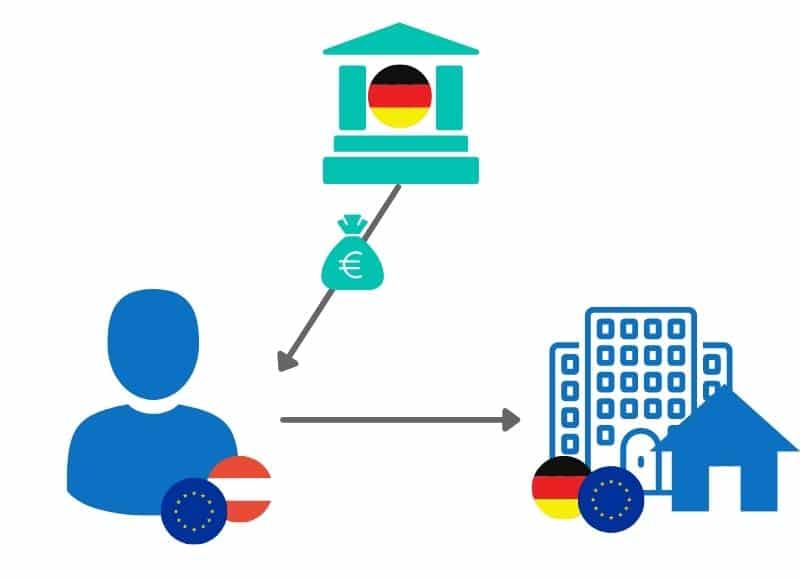

Immobilienfinanzierung über eine deutsche Bank

Die einfachere Variante ist die Finanzierung der Immobilie über eine deutsche Bank.

Die Vorteile:

Da sich die Bank in Deutschland befindet, ist auch eine hypothekarische Besicherung oder eine Grundschuld möglich. Zudem haben Österreich und Deutschland ein ähnliches Rechtssystem, dieselbe Sprache und auch dieselbe Landeswährung.

Die Herausforderung:

Sie sollten sich vor der Finanzierung gründlich über die Kreditformen in Deutschland informieren. Denn die Bau- und Immobilienfinanzierungen in Deutschland und Österreich unterscheiden sich in einigen Aspekte voneinander. Dazu erfahren Sie gleich mehr…

Immobilienkredit für Deutschland

Fordern Sie jetzt Ihren Angebotsvergleich bei unseren Experten an

✔ unverbindliche Anfrage

✔ kostenloses Infogespräch mit einem Finanzierungs-Profi

Unterschiede: Immobilienfinanzierung in Deutschland & Österreich

Immobilienfinanzierung Deutschland

Kreditart, Zinsen & Restschuld

In Deutschland werden Immobilienfinanzierungen in der Regel über Annuittätendarlehen mit Zinsbindung vergeben. Das bedeutet, dass eine Zinsbindung für fixe Zinsen (z. B. 15 Jahre) vereinbart wird. Am Ende der Zinsbindung besteht meist noch eine Restschuld. Daher kann aschließend eine neue Zinsbindung vereinbart, ein neue Kredit abgeschlossen oder die offene Restschuld voll getilgt werden.

Kreditraten

Bei einem Annuitätendarlehen bleiben die monatlichen Kreditraten über die Laufzeit konstant. Nur der Tilgungsanteil und die Zinszahlungen verändern sich. Die Tilgung (Rückzahlung) des Kredits steigt, während die Zinsen sinken.

Voraussetzungen

Die Voraussetzungen bei einer Immobilien- und Baufinanzierung sind in Österreich und Deutschland sehr ähnlich.

Sie benötigen:

- Eine ausreichende Bonität (keine Schufa Einträge)

- Genügend Eigenkapital (meist rund 30% der Finanzierungssumme)

- Die geforderten Sicherheiten der Bank (meist Grundschuld oder Hypothek der zu finanzierenden Immobilie)

Immobilienfinanzierung Österreich

Kreditart, Zinsen & Restschuld

In Österreich sind Annuitätendarlehen und Bauspardarlehen beliebte Finanzierungsformen. Sie haben auch die Möglichkeit, zwischen fixen und variablen Zinsen zu wählen. Ebenfalls werden häufig unterschiedliche Kreditformen oder Zinsformen zur Finanzierung gemischt (z.B. 50% der Finanzierungssumme mit einem variablen Zinssatz und 50% der Finanzierungssumme mit einem Fixzins).

Die Kredite in Österreich werden in der Regel ohne Restschuld voll getilgt.

Kreditraten

Aufgrund gesetzlicher Regelungen dürfen die monatlichen Kreditraten nur noch 40% der monatlichen Gesamteinnahmen ausmachen.

Ein Beispiel: Ihre monatlichen Gesamteinnahmen betragen 2.300 €. Das bedeutet, dass die monatliche Kreditrate maximal 920€ (=40%) betragen darf. Wenn Sie die Immobilie zu zweit (z. B. mit Ihrem Partner) finanzieren, dann werden natürlich bei Einnahmen zusammengezählt.

Voraussetzungen

Für die Finanzierungszusage der Bank müssen Sie bestimmte Voraussetzungen erfüllen wie:

- Ausreichende Bonität

- Mind. 30% der Finanzierungssumme als Eigenkapital

- Sicherheiten (Die Immobilie in Deutschland kann nicht hypothekarisch besichert werden. Daher benötigen Sie eine andere Immobilie in Österreich, welche besichert werden kann oder andere ausreichende Sicherheiten.)

Nebenkosten in Deutschland

Genauso wie in Österreich fallen auch in Deutschland diverse Nebenkosten an, welche Ihr benötigtes Kapital erhöhen.

Daher empfehlen wir Ihnen, vor der Suche nach einer passenden Finanzierung die anfallenden Nebenkosten in der benötigten Kreditsumme zu berücksichtigen.

Faustformel beim Immobilienkauf:

%

des Kaufpreises an Nebenkosten

Faustformel beim Immobilienbau:

%

der Baukosten an Nebenkosten

Mögliche Nebekosten

3,5 - 6,5% Grunderwerbsteuer

Beim Kauf eines Grundstücks oder auch einer Immobilie fällt eine Grunderwerbsteuer an.

Die genaue Höhe der Steuer wird von jedem Bundesland selbst bestimmt und beträgt bis zu 6,5% des gesamten Kaufpreises.

ca. 0,5% Grundbuchgebühren

Damit Sie der rechtmäßige Eigentümer Ihrer Immobilie sind, müssen Sie in das Grundbuch eingetragen werden.

Die Eintragung selbst erfolgt durch einen Notar. Jedoch wird vom Grundbuchamt ca. 0,5% des Kaufpreises für die Eintragung verrechnet.

ca. 1,5% Notargebühren

Der Notar kümmert sich sowohl um die Beurkundung des Kaufvertrages als auch um die Eintragung der Grundschuld und die Eigentumsübertragung im Grundbuch.

Für diese Aufwendungen verrechnet der Notar rund 1,5% des Kaufpreises an Notargebühren.

ca. 500 - 1.000 € Gutachterkosten

Wenn Sie die Immobilie von einem Gutachter überprüfen und bewerten lassen (müssen – z.B. für die Bank), dann müssen Sie je nach Aufwand und Gutachter mit 500-1.000 Euro an Gutachterkosten rechnen.

ca. 3-6% Maklerprovision

Wenn Ihnen die Immobilie über einen Makler vermittelt wurde, dann werden auch Maklergebühren anfallen, da diese in der Regel sowohl vom Käufer als auch vom Verkäufer gefordert werden.

Je nach Bundesland und Makler liegt die Maklergebühr zwischen 3-6% des Kaufpreises. Dazu kommen jedoch noch einmal 19% Mehrwertsteuer.

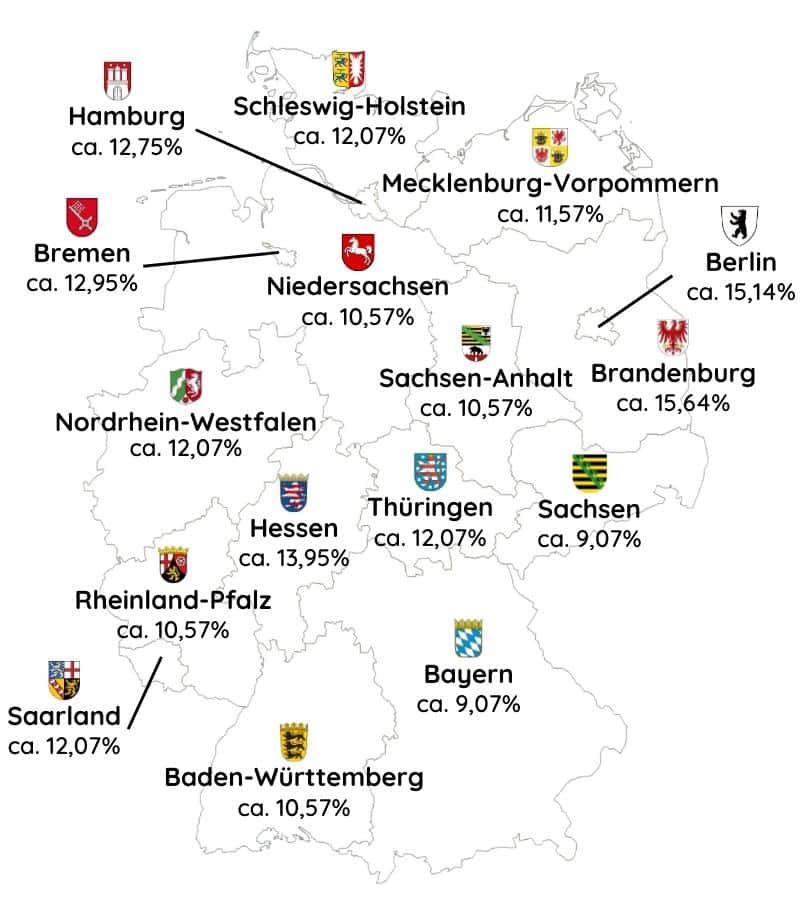

Höhe der möglichen Kauf-Nebenkosten je nach Bundesland

Die größten Banken in Deutschland

Deutsche Bank

Die Deutsche Bank Aktiengesellschaft ist das größte Kreditinstitut Deutschlands mit Sitz in Frankfurt am Main.

Commerzbank

Die als Universalbank tätige Commerzbank ist ein deutsches Kreditinstitut mit Sitz in Frankfurt am Main.

Unicredit Bank

Die Unicredit Bank AG ist mit der Marke „Hypovereinsbank“ in Deutschland vertreten und sitzt in München.

Landesbank Baden-Württemberg

Die Landesbank Baden-Württemberg sitzt in Stuttgart und ist die größte Landesbank Deutschlands.

Bayerische Landesbank

Die Bayerische Landesbank zählt zu den größten Landesbanken Deutschlands und sitzt in München.

Weitere Auslandsfinanzierungen

Die passende Finanzierung für Ihre Immobilie in Deutschland

Fordern Sie jetzt Ihren Angebotsvergleich bei unseren Experten an

✔ unverbindliche Anfrage

✔ kostenloses Infogespräch mit einem Finanzierungs-Profi

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns...

Beitrag bewerten

Der Autor

Nathan Behrendt

Der Experte für Immobilien- und Baukredite sowie Investments.