Das Wichtigste auf einen Blick

- Erweiterte Leistungen: die Sonderklasse bietet Versicherten erweiterte Leistungen und Vorteile gegenüber der Grundversorgung.

- Mehr Komfort: Zugang zu Einzelzimmern im Krankenhaus, schnellere Arzttermine und spezielle ärztliche Betreuung.

- Höhere Prämien: für die zusätzlichen Leistungen und den erweiterten Komfort zahlen Versicherte in der Regel mehr.

- Vor der Auswahl prüfen: Deckungsoptionen, Preise und Kundenbewertungen sorgfältig vergleichen.

- Budget beachten: die finanziellen Auswirkungen auf das monatliche Budget berücksichtigen.

Die Sonderklasse bei einer Krankenversicherung ist nicht gerade günstig. Deshalb sollten Sie bei der Auswahl Wert auf bestimmte Dinge legen. Auf was genau, erfahren Sie in unserem Ratgeberbeitrag.

Was genau ist eine Sonderklasse?

- Die Sonderklasse in der Krankenversicherung bezeichnet eine spezielle Versicherungsoption, die Versicherten erweiterte Leistungen und Vorteile bietet.

- Zu den Vorteilen der Sonderklasse gehören der Zugang zu Einzelzimmern im Krankenhaus, schnellere Arzttermine, spezielle ärztliche Betreuung und gegebenenfalls zusätzliche Leistungen.

- Die Sonderklasse ist in der Regel mit höheren Versicherungsprämien verbunden. Versicherte zahlen mehr für die zusätzlichen Leistungen und den erweiterten Komfort.

- Die Sonderklasse in der Krankenversicherung richtet sich oft an Versicherte, die besonderen Wert auf Komfort und zusätzliche Annehmlichkeiten legen.

- Bei der Auswahl einer Sonderklasse-Versicherung sollten Versicherte die verschiedenen Deckungsoptionen, Preise und Kundenbewertungen sorgfältig prüfen.

- Es ist wichtig, die finanziellen Auswirkungen der Sonderklasse auf das monatliche Budget zu berücksichtigen und sicherzustellen, dass die zusätzlichen Kosten gerechtfertigt sind.

Vorteile der Sonderklasse bei einer Krankenversicherung

Die Sonderklasse in der Krankenversicherung bietet eine Reihe von Vorteilen, die sie von herkömmlichen Krankenversicherungsplänen bzw. der ÖGK Leistungen abheben. Diese zusätzlichen Leistungen und Annehmlichkeiten können für viele Versicherte von großem Wert sein:

Einzel- bzw. Zweibettzimmer im Krankenhaus

Eines der auffälligsten Merkmale der Sonderklasse ist der Zugang zu Einzel- bzw. Zweibettzimmern während eines Krankenhausaufenthalts. Dies ermöglicht nicht nur mehr Privatsphäre, sondern auch eine ruhigere und komfortablere Umgebung zur Erholung.

Spezielle ärztliche Betreuung

In der Sonderklasse erhalten Versicherte oft eine höhere Aufmerksamkeit von Ärzten und medizinischem Personal. Dies kann dazu führen, dass der Behandlungsprozess gründlicher und individueller gestaltet wird.

Krankenhauswahl

In vielen Fällen können Versicherte in der Sonderklasse das Krankenhaus ihrer Wahl auswählen, was eine höhere Flexibilität bei der medizinischen Versorgung ermöglicht.

Steigerung des Komforts

Die Sonderklasse legt einen Schwerpunkt auf den Komfort der Versicherten, was sich in einer angenehmeren Krankenhauserfahrung widerspiegeln kann. Dies kann dazu beitragen, den Stress und die Belastung während des Krankenhausaufenthalts zu minimieren.

Schnellere Arzttermine

Versicherte in der Sonderklasse haben oft den Vorteil, schneller Termine bei Fachärzten zu erhalten. Dies kann insbesondere in dringenden medizinischen Situationen von großem Nutzen sein.

Zusätzliche Leistungen

Je nach Versicherungspolice können Sonderklasse-Versicherte Zugang zu zusätzlichen Leistungen haben, wie etwa alternative Therapien, Rehabilitationsprogramme oder besondere medizinische Verfahren.

Bessere Versorgungsmöglichkeiten

Versicherte in der Sonderklasse haben oft Zugang zu moderneren medizinischen Geräten und Technologien, was die Qualität der Versorgung steigern kann.

Erstattung von nicht verschreibungspflichtigen Medikamenten und Therapien

In bestimmten Fällen können Sonderklasse-Policen auch die Erstattung von nicht verschreibungspflichtigen Medikamenten und alternativen Therapien, wie Physiotherapie oder alternative Medizin, einschließen.

Warum reicht die gesetzliche Krankenversicherung oft nicht aus?

Die gesetzliche Krankenversicherung (GKV) ist darauf ausgelegt, die Grundversorgung und medizinische Grundbedürfnisse der Bevölkerung abzudecken. Trotz ihrer wichtigen Rolle gibt es mehrere Gründe, warum die GKV oft nicht ausreicht und warum viele Menschen sich für eine private Krankenversicherung, wie die Krankenversicherung mit Sonderklasse, entscheiden:

Unterschied zwischen Krankenversicherung mit Sonderklasse und gesetzlichen Krankenversicherung?

Der Hauptunterschied zwischen einer Krankenversicherung mit Sonderklasse und der gesetzlichen Krankenversicherung über die Österreichische Gesundheitskasse (ÖGK) liegt in den abgedeckten Leistungen und dem Versorgungsniveau:

Krankenversicherung mit Sonderklasse:

- Zusätzliche Leistungen: Die Krankenversicherung mit Sonderklasse ist eine private Zusatzversicherung, die zusätzliche Leistungen und Annehmlichkeiten bietet, die über die Grundversorgung der gesetzlichen Krankenversicherung in Österreich hinausgehen. Dies kann Einzelzimmer im Krankenhaus, schnellere Arzttermine, spezielle ärztliche Betreuung und gegebenenfalls zusätzliche medizinische Verfahren umfassen.

- Wahl der Ärzte und Krankenhäuser: Versicherte in der Sonderklasse haben oft die Möglichkeit, ihre Ärzte und Krankenhäuser frei zu wählen, was mehr Flexibilität bei der medizinischen Versorgung bietet.

- Kosten und Prämien: Die Prämien für die Krankenversicherung mit Sonderklasse sind in der Regel höher als die Beiträge zur gesetzlichen Krankenversicherung, da sie einen erweiterten Leistungsumfang und zusätzlichen Komfort bieten.

Gesetzliche Krankenversicherung über die Österreichische Gesundheitskasse (ÖGK):

- Grundversorgung: Die gesetzliche Krankenversicherung über die ÖGK bietet die Grundversorgung für die österreichische Bevölkerung. Sie deckt die notwendigen medizinischen Leistungen und Behandlungen ab, um die Gesundheit der Versicherten zu erhalten und wiederherzustellen.

- Standardleistungen: Die Leistungen der gesetzlichen Krankenversicherung sind in der Regel standardisiert und gelten für alle Versicherten. Dies umfasst Arztbesuche, Krankenhausaufenthalte, Medikamente und grundlegende medizinische Verfahren.

- Begrenzte Zusatzleistungen: Während die gesetzliche Krankenversicherung die notwendigen medizinischen Kosten deckt, bietet sie begrenzte Zusatzleistungen und Annehmlichkeiten im Vergleich zur Krankenversicherung mit Sonderklasse.

- Beiträge: Die Beiträge zur gesetzlichen Krankenversicherung werden gemeinsam von Arbeitnehmern und Arbeitgebern finanziert und sind in der Regel niedriger als die Prämien für private Krankenversicherungen.

Krankenversicherung mit Sonderklasse

Finden Sie schnell & einfach das passende Angebot.

Typische Sonderklassenleistungen „2026“

Die Leistungen von Sonderklasseversicherungen sind in Österreich von Versicherungsunternehmen zu Versicherungsunternehmen verschieden. Die meisten Sonderklassentarife enthalten aber laut Arbeiterkammer folgende Leistungen:

Leistungen im Krankenhaus bei einem stationären Aufenthalt

Hinweis

Ein stationärer Aufenthalt wird dabei meist als ein Mindestaufenthalt von 24 Stunden definiert.

Kosten im Krankenhaus

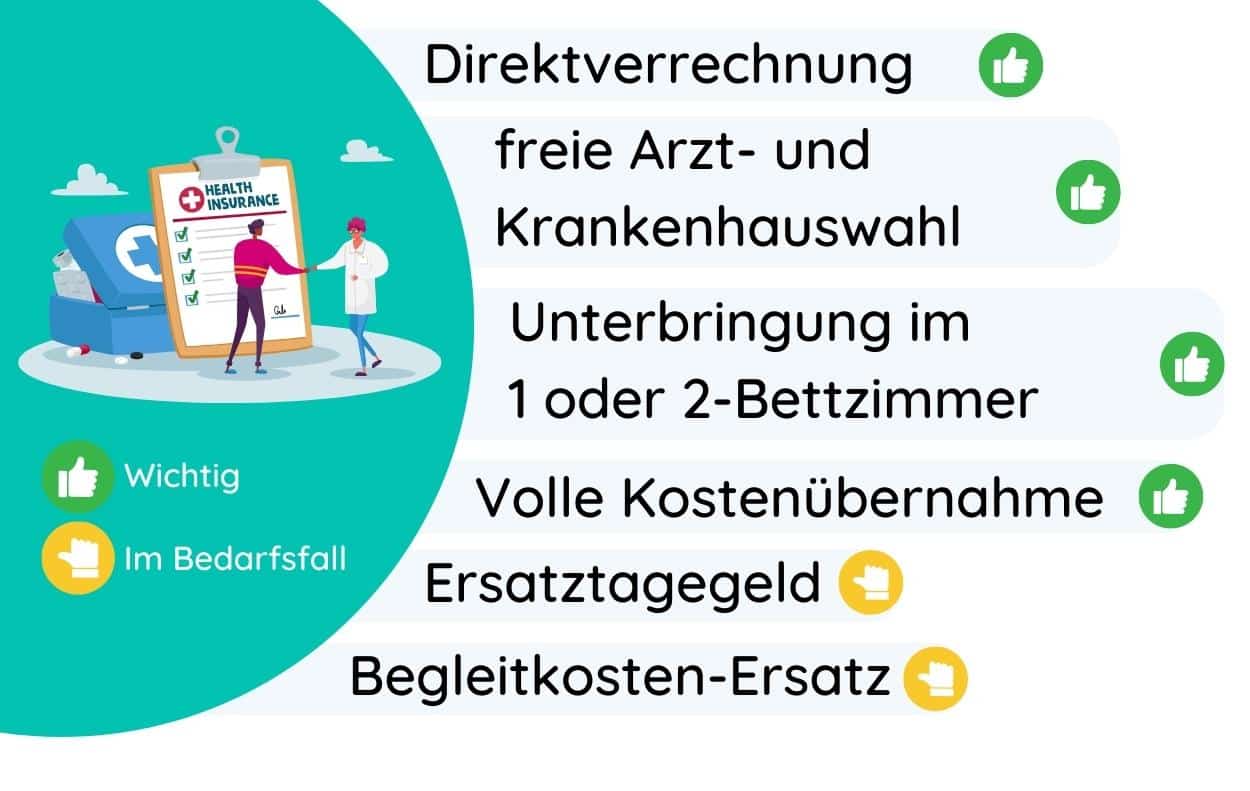

Volle Übernahme der durch Sonderklasse entstehenden Kosten

Direkte Abrechnung

Direktverrechnung der Kosten des Krankenhaus mit der Versicherung. Sie müssen nicht das Geld vorstrecken.

Freie Krankenhauswahl

Sonderklassen-Versicherungen ermöglichen es den Versicherten, Krankenhäuser frei auszuwählen.

Krankenhaustransportkosten

Übernahme der Krankenhaustransportkosten bei Verlegungen oder auch Untersuchungen

1- oder 2-Bettzimmer

Unterbringung in einem 1 oder 2-Bettzimmer

Ersatztagegeld

Das „Ersatztagegeld anstelle anderer Leistungen“ im Zusammenhang mit der Sonderklasse in der Krankenversicherung bezieht sich auf eine bestimmte Regelung oder Option, die es Versicherten ermöglicht, anstelle der üblichen Leistungen in der Sonderklasse eine finanzielle Entschädigung in Form eines Tagegelds zu erhalten.

Leistungen bei Arztbesuchen und nicht stationären Aufenthalten

Freie Arztauswahl

Sonderklassen-Versicherungen ermöglichen es den Versicherten, Ärzte frei auszuwählen.

Abdeckung von Behandlungskosten

Die Versicherung deckt die Aufwendungen für ärztliche Versorgung und nicht stationäre Behandlungen wie z.B. die Entfernung eines Muttermals.

Abdeckung Zusatzkosten

Übernahme der Kosten für verschriebene Medikamente oder Hilfsmittel wie z.B. Brillen, Kontaktlinsen Krücken…

Abdeckung besonderer Behandlungen

Übernahme von speziellen Behandlungskosten, wie z.B. Physiotherapie-Kosten.

Zahnbehandlung

Übernahme der für Zahnbehandlung und Zahnersatz notwendigen Kosten (meist aber mit Selbstbehalt).

Geldleistungen bei Sonderklasse

Krankengeldversicherung

Die Krankengeldversicherung bietet finanzielle Unterstützung in Form eines regelmäßigen Krankengeldes, um das Einkommen eines Versicherten zu ersetzen, wenn dieser aufgrund von Krankheit oder Verletzung vorübergehend arbeitsunfähig ist.

Krankenhaustagegeld

Beim Krankenhaustaggeld handelt sich um eine Zusatzversicherung, die dazu dient, die zusätzlichen Kosten zu decken, die während eines Krankenhausaufenthalts entstehen können, wie zum Beispiel Verpflegung, Transport oder die Unterbringung von Begleitpersonen.

Was ist in der Versicherung enthalten

Wie bereits erwähnt, hängt der Umfang der Deckung in einer Krankenversicherung mit Sonderklasse von den spezifischen Bestimmungen des jeweiligen Versicherungsvertrags ab. Es ist wichtig zu betonen, dass nicht alle Sonderklassenversicherungen identisch sind. In der Regel sind die Tarife modulartig aufgebaut, wodurch jeder Versicherte die Möglichkeit hat, ein maßgeschneidertes Angebot gemäß seinen individuellen Anforderungen zusammenzustellen.

Auswahl des passenden Tarifs

Die Auswahl der optimalen Sonderklassenversicherung ist ein wichtiger Schritt, um sicherzustellen, dass Sie im Falle einer Krankheit oder eines Krankenhausaufenthalts die bestmögliche Versorgung erhalten.

Hier sind einige wichtige Überlegungen und Auswahlkriterien, die Sie bei der Auswahl Ihrer Sonderklassenversicherung beachten sollten:

Deckungsumfang und Leistungen

Prüfen Sie sorgfältig, welche Leistungen und Deckungsumfang in der Sonderklassenversicherung enthalten sind. Welche medizinischen Leistungen sind abgedeckt? Gibt es spezielle Vorteile wie Einzelzimmer im Krankenhaus, schnellere Arzttermine oder zusätzliche medizinische Verfahren? Stellen Sie sicher, dass die Police Ihren individuellen Bedürfnissen entspricht.

Versicherungsprämien

Die Kosten für die Sonderklassenversicherung können variieren. Überlegen Sie, wie viel Sie monatlich bereit sind zu zahlen und vergleichen Sie die Prämien verschiedener Anbieter, um ein ausgewogenes Verhältnis zwischen Preis und Leistung zu finden. Wie Sie richtig an das Thema „Versicherungen vergleichen“ herangehen, erfahren Sie in diesem Ratgeberbeitrag.

Wartezeiten

Einige Sonderklassenversicherungen haben Wartezeiten, bevor bestimmte Leistungen in Anspruch genommen werden können. Stellen Sie sicher, dass Sie die Bedingungen für die Wartezeiten verstehen und berücksichtigen Sie diese bei Ihrer Auswahl.

Eigenbeteiligung und Selbstbeteiligung

Prüfen Sie, ob die Police eine Eigenbeteiligung oder Selbstbeteiligung erfordert. Dies ist der Betrag, den Sie im Falle einer medizinischen Behandlung selbst bezahlen müssen. Eine niedrige Selbstbeteiligung kann zu höheren Versicherungsprämien führen, während eine höhere Selbstbeteiligung Ihre monatlichen Kosten senken kann.

Zusätzliche Vorteile

Überlegen Sie, ob die Sonderklassenversicherung zusätzliche Vorteile bietet, wie zum Beispiel den Ersatz von Begleitkosten für Kinder oder Begleitkosten für Angehörige.

Bitte beachten Sie:

Die Auswahl der richtigen Sonderklassenversicherung erfordert eine sorgfältige Prüfung der verschiedenen Optionen und eine Abwägung Ihrer persönlichen Bedürfnisse und finanziellen Möglichkeiten.

Denken Sie daran, dass die beste Police für eine Person nicht unbedingt die beste für eine andere ist, daher ist es wichtig, Ihre individuellen Umstände und Präferenzen zu berücksichtigen.

Denken Sie immer darüber nach, was Sie wirklich an Absicherung benötigen eine Versicherung sollte immer:

- Zweckmäßig – Eine Versicherung soll den Schadensfall absichern und Sie nicht im Schadensfall reich machen

- Angemessen – Eine Versicherung soll ein angemessenes Preis-Leistung-Verhältnis bieten

- Sinnvoll – Sichern Sie nur Leistungsfälle ab, die auch wirklich eintreten können

Unterschied Zusatzversicherung und Sonderklasse

In Österreich gibt es nur wenige Unterschiede zwischen einer Krankenzusatzversicherung und einer Krankenversicherung mit Sonderklasse:

Krankenzusatzversicherung

- Die Krankenzusatzversicherung oder auch private Krankenversicherung genannt, ist eine Ergänzung zur regulären gesetzlichen Krankenversicherung (GKV) in Österreich. Sie bietet zusätzliche Leistungen und deckt Kosten, die von der GKV nicht vollständig übernommen werden, wie z.B. höhere Kosten für Zahnersatz, Brillen, bestimmte Medikamente oder Behandlungen.

- Die Krankenzusatzversicherung richtet sich an Versicherte, die ihre medizinische Versorgung über die Grundversorgung der GKV hinaus erweitern möchten. Sie bietet mehr Flexibilität und ermöglicht es den Versicherten, bestimmte medizinische Leistungen und Behandlungen auf privater Basis zu erhalten.

- Die Kosten für die Krankenzusatzversicherung sind in der Regel niedriger als die Kosten für eine Krankenversicherung mit Sonderklasse, da sie auf die Ergänzung der GKV abzielt und nicht auf umfassendere Leistungen wie Einzelzimmer im Krankenhaus oder spezielle ärztliche Betreuung.

Krankenversicherung mit Sonderklasse:

- Die Krankenversicherung mit Sonderklasse ist eine umfassendere Form der privaten Krankenversicherung in Österreich. Sie bietet den Versicherten erweiterte Leistungen und Annehmlichkeiten, wie z.B. Einzelzimmer im Krankenhaus, schnellere Arzttermine, spezielle ärztliche Betreuung und gegebenenfalls zusätzliche medizinische Verfahren.

- Die Krankenversicherung mit Sonderklasse richtet sich an Versicherte, die besonderen Wert auf höheren Komfort und zusätzliche medizinische Aufmerksamkeit legen. Sie bietet eine umfassendere medizinische Versorgung und mehr Flexibilität bei der Wahl von Ärzten und Krankenhäusern.

- Die Kosten für eine Krankenversicherung mit Sonderklasse sind in der Regel höher als die Kosten für eine Krankenzusatzversicherung oder die Beiträge zur gesetzlichen Krankenversicherung. Dies liegt daran, dass sie eine breitere Palette von Leistungen und Annehmlichkeiten abdeckt.

Zusammengefasst…

…kann gesagt werden, dass die Krankenzusatzversicherung eine Ergänzung zur gesetzlichen Krankenversicherung ist und spezifische Kosten abdeckt.

Während die Krankenversicherung mit Sonderklasse eine umfassendere private Krankenversicherung ist, die erweiterte Leistungen und Annehmlichkeiten bietet.

Die Wahl zwischen den beiden hängt von den individuellen Bedürfnissen und Präferenzen ab, sowie von den finanziellen Möglichkeiten der Versicherten.

Unterschied Unfallversicherung und Sonderklasse

Die Unterschiede zwischen einer Krankenversicherung mit Sonderklasse und einer privaten Unfallversicherung liegen in den abgedeckten Risiken und Leistungen:

Private Unfallversicherung:

- Risikoabdeckung: Die private Unfallversicherung konzentriert sich auf die finanzielle Absicherung im Falle von Unfällen und Verletzungen. Sie zahlt Leistungen, wenn der Versicherte aufgrund eines Unfalls eine Verletzung erleidet oder im schlimmsten Fall stirbt.

- Unfallbezogen: Die Leistungen der privaten Unfallversicherung sind auf Unfälle beschränkt und decken in der Regel keine Kosten im Zusammenhang mit Krankheit oder medizinischer Behandlung aufgrund von Krankheiten ab.

- Verschiedene Leistungen: Eine private Unfallversicherung kann verschiedene Leistungen bieten, wie z.B. Invaliditätsleistungen, Todesfallleistungen, Krankenhaustagegeld und Unfallkrankenhaustagegeld. Diese Leistungen sind darauf ausgerichtet, die finanzielle Belastung nach einem Unfall zu mindern.

- Kosten: Die Prämien für eine private Unfallversicherung sind in der Regel niedriger als die Prämien für eine Krankenversicherung mit Sonderklasse, da die Abdeckung begrenzter ist und nur auf Unfälle abzielt.

Krankenversicherung mit Sonderklasse:

- Risikoabdeckung: Die Krankenversicherung mit Sonderklasse deckt in erster Linie die Kosten im Zusammenhang mit medizinischer Behandlung und Gesundheitsversorgung ab. Dies umfasst Krankenhausaufenthalte, Arztbesuche, Medikamente und medizinische Verfahren.

- Krankheitsbezogen: Die Leistungen einer Krankenversicherung mit Sonderklasse sind in erster Linie auf Krankheiten und medizinische Zustände ausgerichtet. Sie zielt darauf ab, die Kosten im Zusammenhang mit Krankheit oder Verletzung zu decken.

- Zusätzlicher Komfort und Service: Eine Krankenversicherung mit Sonderklasse bietet oft zusätzlichen Komfort, wie z.B. Einzelzimmer im Krankenhaus, schnellere Arzttermine, spezielle ärztliche Betreuung und gegebenenfalls zusätzliche medizinische Verfahren. Dies dient dem Wohlgefühl und der Bequemlichkeit des Versicherten.

- Kosten: Die Prämien für eine Krankenversicherung mit Sonderklasse sind in der Regel höher als die Prämien für eine private Unfallversicherung, da sie eine umfassendere Palette von Leistungen und Annehmlichkeiten abdeckt.

Zusammengefasst…

…kann gesagt werden, dass eine Krankenversicherung mit Sonderklasse in erster Linie auf medizinische Kosten und Gesundheitsversorgung ausgerichtet ist.

Während eine private Unfallversicherung speziell auf Unfallrisiken abzielt und Leistungen im Falle von Unfällen und Verletzungen bietet.

Die Wahl zwischen den beiden hängt von den individuellen Bedürfnissen und Prioritäten ab. Je nach Lebensstil kann es sinnvoll sein, sowohl eine private Unfallversicherung als auch eine Krankenversicherung mit Sonderklasse abzuschließen, um optimal abgesichert zu sein.

Welche Versicherung mit Sonderklasse passt zu Ihnen?

Finden Sie die passende Krankenversicherung mit Sonderklasse.

- 📝 Daten eingeben

- 💻 Angebote online erhalten

- 🤝 Versicherungen vergleichen