Das Wichtigste auf einen Blick

- Zwei Wege: Finanzierung über eine Bank in der Türkei oder über eine Bank in Österreich.

- Fremdwährungsrisiko: Die Türkei gehört nicht zur Eurozone, ein Kredit in türkischer Lira birgt Währungsrisiko.

- Voraussetzungen: ausreichende Bonität, greifbare Sicherheiten und genügend Eigenmittel (oft 30 % der Finanzierungssumme).

- Nebenkosten (Stand 2026): 4 % Grunderwerbsteuer, jährliche Grundsteuer 0,1-0,2 %, Makler rund 2 % sowie 3-5 % Bearbeitungsgebühren.

- Als Geldanlage riskant: wegen Währungsrisiko und politischer Situation raten unsere Experten von einem reinen Renditeinvestment ab.

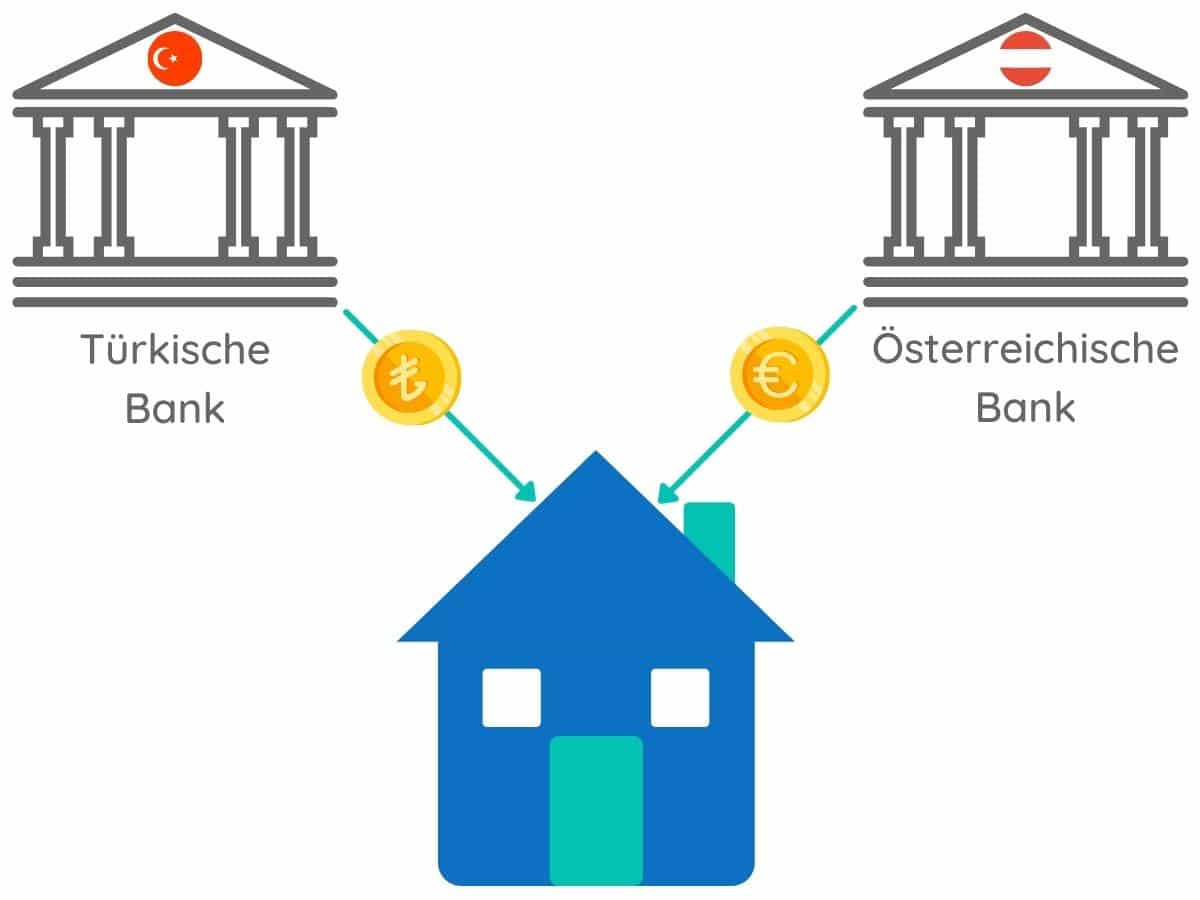

Möglichkeiten der Finanzierung

Wenn Sie ein Haus, eine Wohnung, eine Villa oder eine andere Immobilie in der Türkei kaufen möchten, dann stehen Ihnen zwei Finanzierungsmöglichkeiten zur Verfügung:

- Finanzierung über eine Bank in der Türkei

- Finanzierung über eine Bank in Österreich

Finanzierung über eine türkische Bank

Grundsätzlich ist es für Sie möglich, einen Immobilienkredit bei einer türkischen Bank aufzunehmen.

Dabei sollten Sie beachten, dass die Türkei nicht zur Eurozone gehört. Bei der Aufnahme eines Kredits in türkischen Lira besteht für Sie also ein Fremdwährungsrisiko.

Vorteile

- Der Kredit kann hypothekarisch besichert werden

- Die Immobilie kann vor Ort finanziert werden

Nachteile

- Es besteht ein Fremdwährungsrisiko aufgrund der Landeswährung (Lira)

- Die Kreditrichtlinien und -voraussetzungen in der Türkei können sich von österreichischen unterschieden

- Wenn Sie die Landessprache nicht beherrschen, besteht eine Sprachbarriere bei der Kommunikation mit der Bank

Finanzierung über eine österreichische Bank

Auch über eine österreichische Bank können Immobilien in der Türkei finanziert werden. In der Regel wir Ihnen dafür ein klassisches Annuitätendarlehen angeboten.

Das bedeutet für Sie, dass Sie auf eine bestimmte Laufzeit eine feste Zinsbindung vereinbaren. Über diese Laufzeit begleichen Sie die monatlichen Raten (Zinsen und Tilgung).

Vorteile

- Es besteht kein Fremdwährungsrisiko, da der Kredit in Euro aufgenommen wird

- Ihnen sind die Kreditformen, Voraussetzungen und Richtlinien wahrscheinlich vertraut

- Sie haben eine Ansprechperson in Österreich

Nachteile

- Da die Bank sich nicht in das Grundbuch eintragen kann, ist keine hypothekarische Besicherung möglich

- Aufgrund des höheren Risikos fordern die meisten Banken mehr Sicherheiten als bei Inlandsfinanzierungen

- Auch die Kreditkonditionen sind aufgrund des Risikos oft schlechter bei Auslandsfinanzierungen

Welche Banken finanzieren Immobilien in der Türkei?

In Österreich gibt es große Anzahl an unterschiedlichen Banken – Jedoch bietet nicht jede Bank Auslandsfinanzierungen an. Vielen Banken ist das Risiko sowie der Verwaltungsaufwand bei Immobilien in der Türkei zu hoch.

Banken in Österreich, welche Immobilien in der Türkei finanzieren, achten bei den Kreditnehmern besonders auf die Bonität, das Eigenkapital sowie auf die vorhandenen Sicherheiten in Österreich. Zudem spielt es auch eine Rolle, ob die Bank bisher schon Auslandsfinanzierung durchgeführt hat und somit Erfahrungen sammeln konnte.

Dank unseres großen Partnernetzwerks haben Sie die Möglichkeit, eine Auslandsfinanzierung über eine Bank in Österreich zu erhalten. Aber auch bei einer Finanzierung über eine türkische Bank sind wir Ihr richtiger Ansprechpartner, da unsere Experten in Kontakt mit verschiedenen Partnerbanken in der Türkei stehen.

Finanzierungsangebot für Immobilie in der Türkei anfordern

Fordern Sie direkt über unser Portal ein Finanzierungsangebot für eine Immobilie in der Türkei an.

Einer unserer Experten erstellt mit Ihnen gemeinsam ein passendes Finanzierungskonzept, kümmert sich um die Angebotseinholung und unterstützt Sie beim Angebotsvergleich.

Voraussetzungen bei Auslandsfinanzierungen

Wie bei jedem anderen Immobilienkredit müssen Sie auch bei der Finanzierung Ihrer Auslandsimmobilie folgende drei Voraussetzungen für die Bank erfüllen.

Ausreichende Bonität

Sie benötigen eine ausreichende Bonität.

Sicherheiten

Sicherheiten für die Bank müssen vorhanden und greifbar sein.

Eigenmittel

Es müssen genügend Eigenmittel vorhanden sein.

Sicherheiten für die Bank in Österreich

Abhängig von Ihrer Bonität und der Finanzierungssumme kann die Bank unterschiedliche Kreditsicherheiten von Ihnen fordern.

Bei Immobilienkrediten ist die hypothekarische Besicherung der zu finanzierenden Immobilie die beliebteste Form. Da sich eine österreichische Bank nicht in das Grundbuch einer Immobilie in der Türkei eintragen lassen kann, fällt diese Möglichkeit jedoch weg.

Daher müssen Sie auf andere Kreditsicherheiten zurückgreifen wie:

- Hypothekarische Besicherung einer Immobilie in Österreich

- Versicherungen für spezifische Risiken (Arbeitslosigkeit, Berufsunfähigkeit…)

- Kreditrestschuldversicherung (meist bei niedrigen Kreditbeträgen)

- Gehalts- oder Lohnverpfändung

- Bürgschaften

Sicherheiten für die Bank in der Türkei

Wenn Sie Ihre neue Immobilie über eine Bank in der Türkei finanzieren möchten, ist in der Regel eine hypothekarische Besicherung möglich.

Dabei wird die Bank mit einem Pfandrecht in der Höhe eines bestimmten Betrags in das Grundbuch in der Türkei eingetragen. Im Falle Ihrer Zahlungsunfähigkeit kann die Bank die Immobilie versteigern und aus den Erlösen den Kredit bis zum festgelegten Pfandbetrag begleichen.

Ausreichende Bonität

Die Bonität beschreibt Ihre Fähigkeit, allen Zahlungsverpflichtungen nachzukommen.

Sowohl Banken in Österreich als auch in der Türkei überprüfen Ihre Kreditwürdigkeit anhand unterschiedlicher Faktoren und Aspekte wie beispielsweise:

- Ihren Nettoeinnahmen

- Ihren Ausgaben

- Ihre bestehenden Kreditverpflichtungen

Für eine Kreditzusage ist eine gute Bonität Grundvoraussetzung. Ab welcher Bonität eine Finanzierung gewährt wird, hängt von der jeweiligen Bank ab.

Genügend Eigenmittel

Bei den Eigenmitteln gilt grundsätzlich: Je mehr, desto besser.

Das gilt sowohl für Immobilienkredite in Österreich als auch in der Türkei.

Für eine Auslandsfinanzierung fordern Banken oftmals 30% der Finanzierungssumme als Eigenkapital.

Zu den Eigenmitteln zählt sowohl Bargeld als auch:

- Ersparnisse auf Ihren Konten

- Bausparguthaben

- Kapital aus Lebensversicherungen

- Private Darlehen (z.B. von der Familie)

- Kapital aus Aktien, Wertpapiere und Investmentfonds

- Immobilien in Ihrem Eigentum, welche verkauft werden können

Einkommen

Wenn Sie einen Kredit in Österreich aufnehmen möchten, dürfen die monatlichen Kreditraten aufgrund von gesetzlichen Vorgaben nicht höher als 40% Ihres Haushaltseinkommen sein.

Ein Beispiel:

Sie möchten sich ein Haus in der Türkei kaufen und dieses über eine österreichische Bank finanzieren. Ihr monatliches Haushaltseinkommen beträgt 4.000 Euro.

4.000€ x 40% = 1.600€

Ihre monatlichen Kreditraten dürften laut diesem Beispiel nicht mehr als 1.600 Euro betragen.

Jetzt passende Auslandsfinanzierung finden

Wir finden für Sie die Bank mit einem passenden Finanzierungsangebot.

Fordern Sie jetzt Ihren Kreditvergleich online an.

🔒 kostenlos & unverbindlich anfragen

Nebenkosten – Immobilienkauf in der Türkei

Grunderwerbsteuer

Wie auch beim Kauf einer Immobilie in Österreich müssen Sie in der Türkei eine Grunderwerbsteuer entrichten.

Die Grunderwerbsteuer in der Türkei beträgt in der Regel 4% des Immobilienwerts.

Grundsteuer

Die Grundsteuer wird jedes Jahr erhoben. Diese kann je nach Region rund 0,1-0,2% des bei der Gemeinde gemeldete Immobilienwerts betragen.

Immobilienmakler

Wenn Sie die Immobilie über einen Immobilienmakler gefunden haben, wird dieser rund 2% des Kaufpreises (+ MwSt) für die Vermittlung verrechnen.

Nebenkosten Finanzierung

Die Nebenkosten für eine Auslandsfinanzierung betragen zusätzlich zu den Kaufnebenkosten in der Regel ca. 3-5% der Finanzierungssumme an Bearbeitungsgebühren.

IMMOBILIEN IN DER TÜRKEI ALS GELDANLAGE?

In vielen Fällen kaufen Österreicher Häuser, Wohnungen, Villen oder andere Immobilien in der Türkei, um diese als Geldanlage für die Zukunft zu nutzen.

Dabei gehen die Immobilienkäufer ein hohes Risiko ein, denn es kann nicht garantiert werden, dass die Immobilienpreise in der Türkei über die nächsten Jahre ansteigen und die gekaufte Immobilie somit an Wert gewinnt.

Durch politische Veränderungen, den Bau von Straßen und Autobahnen sowie die Verbauung des Areals über die Jahre kann die Immobilie zusätzlich an Wert verlieren.

Sollten Sie eine Immobilie in der Türkei als Geldanlage kaufen, sollten Sie auch beachten, dass die Türkei nicht zur Eurozone gehört. Es besteht ein hohes Risiko, dass durch die Inflation der Landeswährung die Immobilie an Wert verliert.

Tipp unserer Experten: Eine Immobilie in der Türkei als reine Geldanlage zu kaufen ist nicht unbedingt sicher.

Für „nicht-heimische-Immobilienkäufer“ ist es oft schwer, den lokalen Immobilienmarkt zu durchschauen.

Derzeit raten wir aufgrund des hohen Währungsrisikos und der politischen Situation davon ab, eine Immobilie in der Türkei als reines Renditeinvestment zu sehen.

Die größten Banken in der Türkei

Türkiye İş Bankası

Das türkische Kreditinstitut Türkiye İş Bankası sitz in Istanbul.

VakıfBank

Die VakıfBank mit Sitz in Ankara ist sowohl innerhalb als auch außerhalb der Türkei tätig.

Garantibank International

Die Bank mit Hauptsitz in Amsterdam (Niederlande) ist mit einer Tochtergesellschaft auch in der Türkei vertreten.

Halkbank

Die Halkbank (deutsch: Volksbank) ist ein Kreditinstitut in türkischem Staatseigentum.

Akbank

Die Akbank ist ein Kreditinstitut mit Firmensitz in Istanbul und eines der größten türkischen Unternehmen.

Weitere Auslandsfinanzierungen

Immobilie im Ausland versichern

Als Besitzer einer Ferienimmobilie tragen Sie – wie auch bei einer Immobilie in Österreich – immer das Risiko, dass Schäden am Dach, an der Garage oder an den Möbeln entstehen. Sei es durch Feuer, Sturm, Hagel oder Einbruch. Mit einer speziellen Ferienhausversicherung können Sie sich vor diesen Gefahren absichern.

Eine Ferienhausversicherung umfasst üblicherweise sowohl eine Gebäudeversicherung als auch eine Hausratversicherung und kann für ein Haus aber auch für eine Wohnung im Ausland abgeschlossen werden. Die Gebäudeversicherung deckt Schäden am Gebäude und an festen Strukturen wie dem Dach, der Garage oder Nebengebäuden ab, während die Hausratversicherung Schäden an der Innenausstattung, wie zum Beispiel Möbel oder elektronische Geräte, absichert und finanziell abdeckt.

Sichern Sie jetzt Ihre Ferienimmobilie ab!

Wenn Sie Ihre Ferienimmobilie versichern möchten, können Sie jetzt ganz einfach online ein Angebot für eine Ferienhausversicherung anfordern.

Passende Finanzierung finden

Wir finden für Sie die richtige Finanzierung für Ihre Immobilie in der Türkei.

Häufige Fragen

Besteht bei einer Finanzierung in der Türkei ein Währungsrisiko?

Ja, die Türkei gehört nicht zur Eurozone. Bei einem Kredit in türkischer Lira besteht ein Fremdwährungsrisiko. Nehmen Sie den Kredit über eine österreichische Bank in Euro auf, entfällt dieses Risiko.

Ist eine Immobilie in der Türkei als Geldanlage sinnvoll?

Von einem reinen Renditeinvestment raten die Experten ab. Grund sind das Währungsrisiko und die politische Situation.

Welche Nebenkosten fallen beim Immobilienkauf in der Türkei an?

Es fallen 4 % Grunderwerbssteuer, eine jährliche Grundsteuer von 0,1-0,2 %, Maklerkosten von rund 2 % sowie 3-5 % Bearbeitungsgebühren an.

Kann eine österreichische Bank die türkische Immobilie hypothekarisch besichern?

Nein. Da sich die Bank nicht ins Grundbuch eintragen kann, ist keine hypothekarische Besicherung möglich. Daher werden meist mehr Sicherheiten verlangt und die Konditionen sind oft schlechter.