Das Wichtigste auf einen Blick

- Was es ist: ein neuer Kredit, mit dem meist ein oder mehrere bestehende Kredite oder Förderungen zusammengefasst werden.

- Warum es sich lohnt: bessere Konditionen, Kredite zusammenlegen, Rate oder Laufzeit anpassen, Kreditsumme aufstocken.

- Nebenkosten: rechnen Sie mit 4 – 8% der gesamten Umschuldungssumme.

- Sparpotenzial: einige Kunden konnten in einzelnen Beispielen bereits 360€ monatlich einsparen (unverbindliches Beispiel, je nach Einzelfall).

- So geht es: in 3 Schritten kostenlos und unverbindlich Umschuldungsangebote anfordern.

Kurz erklärt: Bei einer Umschuldung lösen Sie einen oder mehrere bestehende Kredite durch einen neuen Kredit ab — um bessere Zinsen zu nutzen, die monatliche Rate oder Laufzeit anzupassen oder mehrere Kredite zu einem zusammenzufassen. Ob sich das rechnet, hängt vom Zinsunterschied und den Nebenkosten ab. Ein wichtiger Punkt vorab: Bei variabel verzinsten Krediten fällt für die vorzeitige Ablöse keine Vorfälligkeitsentschädigung an — nur bei festem Sollzinssatz darf die Bank eine Pönale von höchstens 1 % verlangen.

Wie funktionieren Umschuldungskredite?

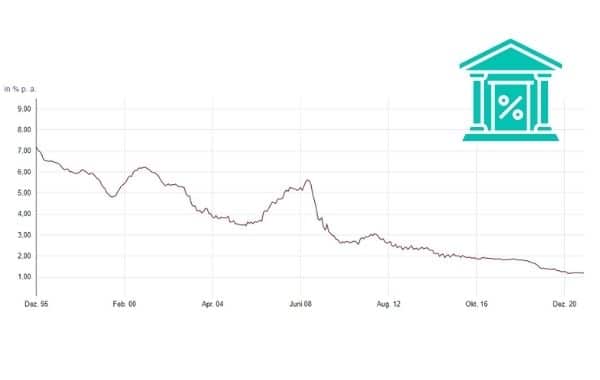

Über die letzten Jahre hat sich am Finanzmarkt einiges getan. Nach den Höchstständen von 2023 sind die Kreditzinsen zwischenzeitlich gesunken, ziehen seit Anfang 2026 aber wieder leicht an (Stand 2026).

Bei vielen alten Krediten oder Hypotheken können Sie mit einer Umschuldung massiv Geld einsparen.

Das Wichtigste rund um Umschuldungskredite

Was ist ein Umschuldungskredit?

Der Begriff Umschuldungskredit ist nicht klar definiert. Wenn man von einem Umschuldungskredit spricht, handelt es sich dabei um einen neuen Kredit, mit welchem meist ein oder mehrere bestehende Kredite oder Förderungen zusammengefasst werden.

Warum einen Umschuldungskredit abschließen?

Die Gründe, warum viele unserer Kunden einen Umschuldungskredit abschließen, sind vielfältig.

- Geld sparen – bessere Konditionen nutzen

- Kredite zusammenlegen – Ein Kredit anstatt vielen

- Kreditrate oder Laufzeit anpassen

- Zusätzliche Kreditsumme aufnehmen

Lohnt sich ein Umschuldungskredit?

Ja – es kommt aber auf Ihren Einzelfall an…

In den meisten Fällen lohnt sich ein Umschuldungskredit. Wir haben verschiede Möglichkeiten angeführt, wann sich eine Umschuldung rechnen kann:

Konditionen verbessern

In den meisten Fällen lassen sich durch eine Umschuldung die Kreditkonditionen verbessern.

Durch die geringere Kreditrate und die oft verbesserte Bonität bieten viele Banken bessere Konditionen an.

Kreditmodell ändern

Bei der Aufnahme des neuen Kredits können Sie auch das Kreditmodell (Verzinsungsform, Rückzahlungsart…) an Ihre Bedürfnisse anpassen.

Einerseits können Sie die Laufzeit nach Wunsch verlänger/verkürzen und die Ratenhöhe anpassen. Andererseits können Sie die Verzinsungsform (variabel oder fix) ändern oder von einem Bauspardarlehen auf ein Annuitätendarlehen wechseln.

Kredite zusammenfassen

Mit einem Umschuldungskredit sollen meist auch gleich mehrere Kredite und Förderungen zu einem einzigen zusammengefasst werden.

Egal ob Sie eine Hypothek, eine Wohnbauförderung oder einen Autokredit haben – Durch die Zusammenfassung aller Kredite haben Sie einen besseren Überblick über die Verbindlichkeiten und können zudem Kosten einsparen.

Zinsumfeld nutzen

Nach den Höchstständen von 2023 sind die Zinsen für Kredite zwischenzeitlich gesunken, bewegen sich 2026 aber wieder leicht nach oben.

Durch die Umschuldung Ihrer bestehenden Kredite können Sie das aktuelle Zinsumfeld zu Ihrem Vorteil nutzen und sich bessere Konditionen sichern.

Kreditsumme erhöhen

Sie benötigen zusätzliches Kapital und haben bereits Kredite am Laufen?

Auch hier kann sich eine Umschuldung lohnen, indem Sie alle bestehenden Kredite zusammenfassen und das benötigte Kapital auf die Summe aufstocken.

Sie möchten umschulden?

Top-Angebote jetzt online anfordern

- 💸 Kostenlos & unverbindlich

- 📝 Keine Registrierung

- 🏆 Top Konditionen

- 🤝 Beratung in Ihrer Region

Was Sie bei Umschuldungskrediten beachten sollten

Kreditvergleich

Ein Kreditvergleich rechnet sich immer. Wenn auch Sie schnell und einfach mehrere Angebote für Ihren Umschuldungskredit finden möchten, dann helfen wir Ihnen gerne dabei.

Starten Sie einfach Ihre kostenlose und unverbindliche Anfrage und fordern Sie ein Angebot an.

Was wollen Sie erreichen?

Es ist wichtig, dass Sie sich im Vorfeld bewusst sind, was Sie mit Ihrer Umschuldung erreichen möchten.

Was erwarten Sie sich von einem neuen Umschuldungskredit (bessere Konditionen, neues Zinsmodel…)? Möchten Sie die Laufzeit anpassen?

Kreditsumme erhöhen

Durch die besseren Zinskonditionen eines Umschuldungskredit können Sie viel Geld sparen. Zudem bietet eine Umschuldung aber auch die perfekte Gelegenheit, um die Kreditsumme zu erhöhen. Die macht vor allem dann Sinn, wenn Sie Sanierungs- oder Renovierungsarbeiten geplant haben.

Kündigungsfrist

Informieren Sie sich über Ihre aktuellen Kreditvertragsbedingungen. Sind Sie eine gewisse Zeit lang an den Kredit gebunden?

Unsere Experten unterstützen Sie gerne bei der Durchsicht Ihrer Verträge.

Typische Umschuldungsgründe sind

- Änderungen in Ihrem persönlichen Leben (Gehalt, Familie, Lebenssituation…)

- Fixzinsperiode beim aktuellen Kredit verlängern

- Verbesserung der Zinsen

- Anpassung der Kreditlaufzeit

- Umstrukturierung der Sicherheiten

- Risikosenkung bei Fremdwährungskrediten

- Aufstockung für Sanierung oder Modernisierung

- Einbindung von Dispo- und Ratenkredite

- Änderungen der Bonität

- Änderung des Zinsmodells

Was kostet ein Umschuldungskredit?

Bei einem Umschuldungskredit können Nebenkosten entstehen. Diese sind davon abhängig was und wie Sie umschulden.

Rechnen Sie bei einer Umschuldung mit 4 – 8% der gesamten Umschuldungssumme an Nebenkosten.

Die Nebenkosten setzten sich wie Folgt zusammen:

Bearbeitungsgebühren

Ihnen werden von der Bank rund 3% der Umschuldungssumme als Bearbeitungsgebühr für die Umschuldung verrechnet.

Vorfälligkeitsentschädigung

Bei variabel verzinsten Krediten fällt keine Vorfälligkeitsentschädigung an. Nur bei festem Sollzinssatz darf die Bank eine Pönale verlangen — höchstens 1 % der zurückgezahlten Summe (0,5 % im letzten Jahr), gedeckelt auf die Restzinsen. Bis zu 10.000 € pro Jahr sind ohnehin kostenfrei (§ 16 VKrG).

Pfandrechtseintragung

Wenn Sie Ihren Umschuldungskredit hypothekarisch besichern lassen, muss das Pfandrecht der Bank im Grundbuch der Immobilie eingetragen werden.

Dafür fallen 1,2% des Pfandbetrages als Gebühr an.

Notarkosten

Sollten Sie ein bestehendes Pfandrecht aus dem Grundbuch löschen oder ein neues Pfandrecht eintragen lassen (wenn Sie den Umschuldungskredit hypothekarisch besichern), benötigen Sie einen Notar. Dieser verrechnet Ihnen je nach erbrachter Leistung ein Honorar von rund 1-3% der Umschuldungssumme.

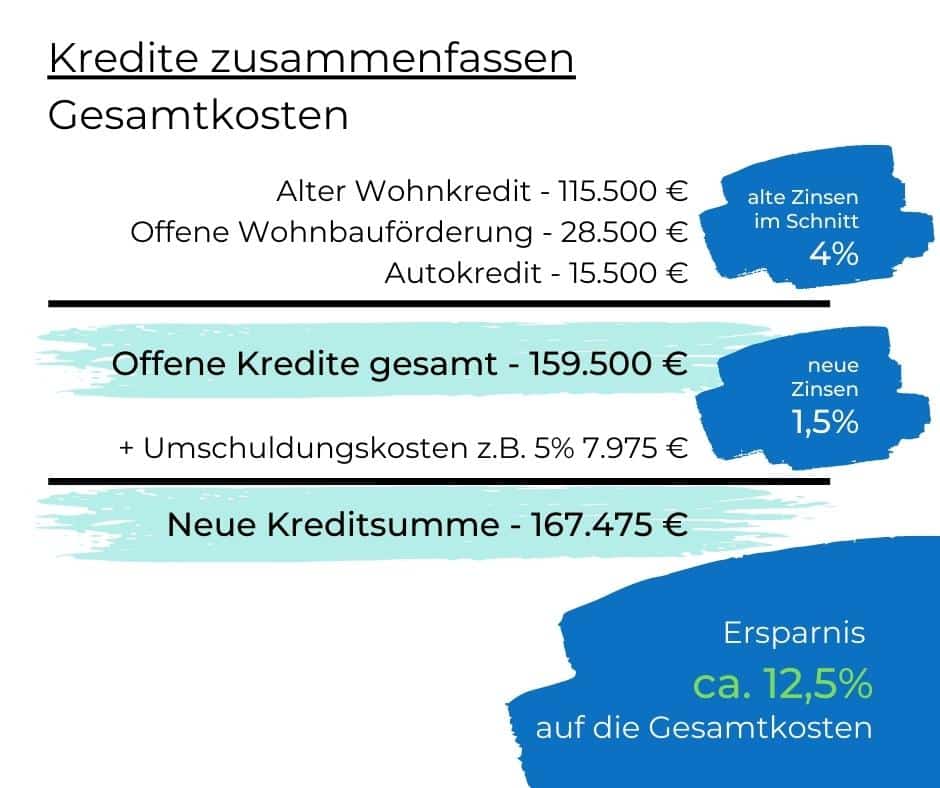

Rechenbeispiel Umschuldungskredit

Anbei finden Sie ein Rechenbeispiel, das Ihnen zeigen soll, was Sie sich mit einer Umschuldung an Gesamtkosten oder bei Ihrer monatlichen Kreditrate (inklusive aller Umschuldungskosten) sparen können.

Im Rechenbeispiel gehen wir von einer gleichbleibenden Kreditlaufzeit von 15 Jahren aus.

Hinweis:

Es handelt sich um ein vereinfachtes und fiktives Rechenbeispiel und dient nur zur Orientierung.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 300.000,00€

- Gebundener Sollzinssatz: 3,35 % p. a.

- Effektiver Jahreszins: 3,5 % p. a.

- Laufzeit: 30 Jahre (360 Monatsraten)

- Monatliche Rate: 1.347,13€

- Gesamtbetrag (Rückzahlung): 484.968,26€

Repräsentatives Beispiel, Stand: Juni 2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

Tipps für Ihre Umschuldung

Unsere Tipps helfen Ihnen dabei, die Umschuldung richtig anzugehen:

Tipp der Redaktion:

- Denken Sie darüber nach, was Ihnen bei der Umschuldung wichtig ist (niedrigerer Zinssatz, andere Bank, Kreditsumme aufstocken, Sicherheiten anpassen, Rate anpassen…).

- Machen Sie sich Gedanken darüber, ob im Zuge der Umschuldung auch eine Kreditaufstockung Sinn macht, falls Sie sowieso teure Renovierungs- oder Sanierungsarbeiten geplant haben.

- Soll ein Autoleasing bei der Umschuldung auch gleich mit in den Umschuldungskredit integriert werden?

- Lassen Sie sich von unseren Experten beraten – Diese können Ihnen genau über die Nebenkosten und den Ablauf Auskunft erteilen.

- Sammeln und bereiten Sie im alle wichtigen Dokumente vor einer Angebotseinholung vor (Offene Kreditsummen, Kreditverträge…).

- Für weitere Informationen zu den Grundlagen eines Umschuldungskredits empfehlen wir Ihnen den Beitrag von immobilie-finanzieren.at

Bausparkredit umschulden

Die Zinsen haben sich in den letzten Jahren stark verändert. Daher schulden immer mehr Österreicher alte Bausparkredite um. So können Sie von besseren Konditionen profitieren.

Die Umschuldung Ihres Bausparkredites rechnet sich meist erst, wenn Sie sich nicht mehr in einer Fixzinsperiode befinden. Denn ansonsten kann eine hohe Vorfälligkeitsentschädigung anfallen.

Wohnbauförderung umschulden

Da bei einer Umschuldung der neue Kredit auf Ihre aktuelle Lebenssituation angepasst wird, die Zinsen sinken können und die Konditionen oft verbessert werden, lohnt sich eine Umschuldung in fast allen Fällen.

Einige unserer Kunden konnten durch eine Umschuldung in einzelnen Beispielen bereits 360€ monatlich einsparen (unverbindliches Beispiel, die tatsächliche Ersparnis hängt vom Einzelfall ab).

Umschuldung nach Kreditart

Je nachdem, was Sie umschulden möchten, gelten unterschiedliche Details. Ausführliche Ratgeber zu den häufigsten Fällen:

- Ratenkredit & Privatkredit umschulden — laufende Konsumkredite ablösen, Rate senken oder mehrere Kredite zusammenlegen.

- Wohnbauförderung umschulden — geförderte Darlehen durch einen günstigeren Kredit ablösen (Landesbestimmungen beachten).

Zum Umschuldungskredit in 3 Schritten

Damit Sie bei Ihrer Umschuldung wirklich Geld sparen können, ist der Angebotsvergleich wichtig. Über unser Portal erhalten Sie in nur wenigen Schritten Ihre Umschuldungsangebote von unterschiedlichen Banken und Kreditinstituten.

Einfache Anfrage

Sie fordern online Ihr Angebot für Ihre Umschuldung bei uns an. Unsere Experten prüfen Ihre Angaben und kontaktieren Sie bei Rückfragen.

Je genauer wir Ihre Bedürfnisse kennen, desto besser passen auch unsere Angebote.

Angebotsvergleich

Wir fordern aufgrund Ihrer Angaben Umschuldungsangebote von Partnerbetrieben an und überprüfen und verhandeln auch gleich die Konditionen für Sie.

Lehnen Sie sich zurück, unsere Experten wissen, was zu tun ist.

Top-Konditionen & Informationen

Die Angebote zu Ihrer Umschuldung stellen wir Ihnen mit zusätzlichen Experteninformationen zur Verfügung. Entscheiden Sie ohne Druck, ob Sie unser Angebot nutzen möchten.

Häufige Fragen zur Umschuldung

Fällt bei einer Umschuldung eine Vorfälligkeitsentschädigung an?

Bei variabel verzinsten Krediten fällt in Österreich keine Vorfälligkeitsentschädigung an. Nur wenn für den Zeitraum der Rückzahlung ein fester Sollzinssatz vereinbart ist, darf die Bank eine Pönale verlangen — höchstens 1 % der vorzeitig zurückgezahlten Summe (0,5 %, wenn die Restlaufzeit unter einem Jahr liegt), und maximal so viel, wie an Zinsen bis Laufzeitende angefallen wäre. Zusätzlich können pro Jahr bis zu 10.000 € kostenfrei zurückgezahlt werden (§ 16 VKrG, Stand: Juli 2026).

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich, wenn der neue Kredit bessere Konditionen bietet als der bestehende — etwa niedrigere Zinsen dank verbesserter Bonität oder gesunkener Marktzinsen. Auch das Zusammenlegen mehrerer Kredite, eine Anpassung der Rate oder Laufzeit oder eine Aufstockung der Summe können Gründe sein. Faustregel: Die Zinsersparnis sollte die Nebenkosten der Umschuldung übersteigen.

Kann ich mehrere Kredite zu einem zusammenlegen?

Ja. Ein Umschuldungskredit wird häufig genutzt, um mehrere laufende Kredite und Förderungen zu einem einzigen zusammenzufassen. Das verschafft einen besseren Überblick, reduziert oft die Verwaltungs- und Bearbeitungskosten und kann die monatliche Gesamtbelastung senken.

Was kostet eine Umschuldung?

Rechnen Sie je nach Fall mit rund 4–8 % der Umschuldungssumme an Nebenkosten. Dazu zählen die Bearbeitungsgebühr der Bank (rund 3 %) und — nur bei hypothekarischer Besicherung — Pfandrechtseintragung (1,2 % des Pfandbetrags) sowie Notarkosten. Eine reine Ratenkredit-Umschuldung ohne Grundbuch ist deutlich günstiger. Bei variablem Zins entfällt die Vorfälligkeitsentschädigung.

Wie läuft eine Umschuldung ab?

In drei Schritten: Sie fordern über unser Formular kostenlos und unverbindlich einen Vergleich an, unsere Experten holen und verhandeln passende Angebote bei mehreren Banken, und Sie entscheiden in Ruhe, ob Sie eines davon nutzen möchten. Anschließend wird der alte Kredit mit dem neuen abgelöst.

Umschuldung leicht gemacht

Österreich schuldet um… Sie auch?

- 💸 Kostenlos & unverbindlich

- 📝 Keine Registrierung

- 🏆 Top Konditionen

- 🇦🇹 Beratung in Ihrer Region