Die Vielfalt an Versicherungsprodukten ist kaum mehr überschaubar. Jede Kleinigkeit kann versichert werden. Deshalb erfahren Sie in diesem Beitrag, wie Sie Ihre Versicherungsverträge optimieren, die monatliche Prämien reduzieren und günstige Versicherungsangebote finden können.

Kostenfalle Versicherung

Wir schließen Versicherungen ab, um Schäden und Ereignisse in Zukunft abzusichern. Abgesichert werden Krankheiten, Unfälle, Sachschäden und noch vieles mehr.

Eine wichtige Gemeinsamkeit haben alle Versicherungen in den verschiedenen Bereichen: Jeder Versicherte hofft, dass das versicherte Ereignis nie eintritt. Genau mit dieser Angst verdienen die Versicherungen ihr Geld.

Das Ziel eines Versicherungsunternehmens

Die Summe aller Versicherten müssen mehr in eine Versicherung einbezahlen, als schlussendlich an Schadensprämien an einzelne ausgeschüttet werden. So soll es ja auch sein, ansonsten würde das Versicherungsunternehmen ja auch kein Gewinn erzielen und zwangsläufig „pleite“ gehen.

Aus diesem Grund muss Ihnen ein Versicherungsunternehmen unwahrscheinliche Schadensfälle als wahrscheinlich verkaufen. Es zielt auf Ihre Angst ab, im Schadensfall nicht abgesichert zu sein.

Wenn man so will, ist jede Versicherung eine Wette: „Die Versicherung wettet darauf, dass Ihnen nichts geschieht – Sie wetten darauf, dass Ihnen etwas geschieht.“

Theoretisch total fair – ABER

Die meisten Kunden kaufen eine Versicherung aufgrund der Angst vor einem Schadensfall und nicht aufgrund der Wahrscheinlichkeit des Schadensfall. Das hat Ihnen ein Versicherungsunternehmen voraus. Es berechnet die Wahrscheinlichkeiten eines Schadensfalls und passt die Prämie je nachdem an.

Natürlich ist es schlimm, wenn Ihnen ein Hagelbrocken auf den Kopf fällt und Sie nicht mehr arbeiten können. Doch wie oft kommt genau dieser Fall so vor und benötigt es deswegen gleich eine eigene Versicherung?

Versicherungen werden dann zur Kostenfalle, wenn Angst überbewertet und Rationalität (wie wahrscheinlich ist etwas) unterbewertet wird.

Das Spiel mit den Wahrscheinlichkeiten

Beispiel – Wahrscheinlichkeit eines Auto Sachschadens

In Österreich waren laut Statistik Austria zum Jahresende 2025 rund 5,29 Millionen Pkw zugelassen (Stand 2026).

Im Jahr 2024 verzeichnete die Statistik Austria 37.117 polizeilich erfasste Straßenverkehrsunfälle mit Personenschaden.

Das zeigt, wie selten ein einzelnes Fahrzeug tatsächlich in einen schweren Unfall verwickelt ist. Nehmen wir der Einfachheit halber an, das Risiko eines relevanten Schadensfalls liege bei rund fünf Prozent pro Jahr (das ist eine bewusst grobe Annahme zur Veranschaulichung, andere Faktoren bleiben unberücksichtigt; als Rechenbeispiel reicht sie aber aus).

Somit müssen die Versicherungen nur für jeden zwanzigsten Autobesitzer einen Schadensfall begleichen.

Gehen wir nun von einer Schadenssumme von 10.000 Euro aus.

Eine Vollkaskoversicherung kostet zum Beispiel 2.500 Euro pro Jahr.

Die Versicherung nimmt somit bei zwanzig Versicherungsnehmern eine Prämie von 50.000 Euro ein.

Dem gegenüber steht eine Schadenssumme von 10.000 Euro.

Die Versicherung erwirtschaftet somit einen Gewinn von 40.000 Euro.

Würde man die Unfälle nach der Regel der Statistik erfolgen lassen, hätte dies ein interessantes Ergebnis zur Folge: Jeder der zwanzig Versicherungsnehmer würde nun verteilt auf zwanzig Jahre in irgendeinem Jahr einen Unfall haben.

Somit wäre es theoretisch sinnvoller, wenn jeder Autobesitzer sich nicht versichern und die Unfallkosten für diesen Unfall selbst zu tragen würde. Auf zwanzig Jahre würde sich der Autobesitzer nach Abzug der Unfallkosten 40.000 Euro einsparen.

Nun folgen Unfälle nicht einer statistischen Regel und die finanziellen Folgen sind nicht so leicht kalkulierbar. Trotzdem veranschaulicht dieses Beispiel, dass es auch sinnvoll sein kann nicht jeden Schadensfall abzusichern.

Die Wahrscheinlichkeit und die Haftung

Versicherungen kalkulieren mit Wahrscheinlichkeiten. Ist bei einem Fall die Eintrittswahrscheinlichkeitzuhoch, wird eine Klausel im Vertrag mit eingebunden, welche die Haftungausschließt. So gibt es bei Fahrradversicherungen teilweise eine Haftungsbeschränkung, wenn das Fahrrad zwischen 22:00 Uhr und 6:00 Uhr gestohlen wird. Diese Klausel ist ausschließlich zum Nachteil der Kunden, denn meist werden Fahrräder in diesem Zeitraum gestohlen. Diese Strategie dient dazu, den Kunden dazu zu bewegen, eine 24 Stunden Vollkaskoversicherung für den doppelten Preis abzuschließen.

Achten Sie in solchen Fällen immer genau darauf, was wie versichert ist. Genau bei solchen Beispielen macht es teilweise keinen Sinn, keine Versicherung abzuschließen. Den entweder versichern Sie nur bedingt das Risiko oder die Versicherung ist so teuer, dass Sie sich nach 3 Jahren ein neues Fahrrad von der ersparten Versicherungsprämie kaufen könnten.

Wie Sie Ihre Versicherungen optimieren

Versicherungen zu optimieren bedeutet, zu bewerten was Sie wirklich an Absicherung benötigen, welche Versicherungen Sie aktuell besitzen und wo Sie sich zukünftig noch absichern sollten.

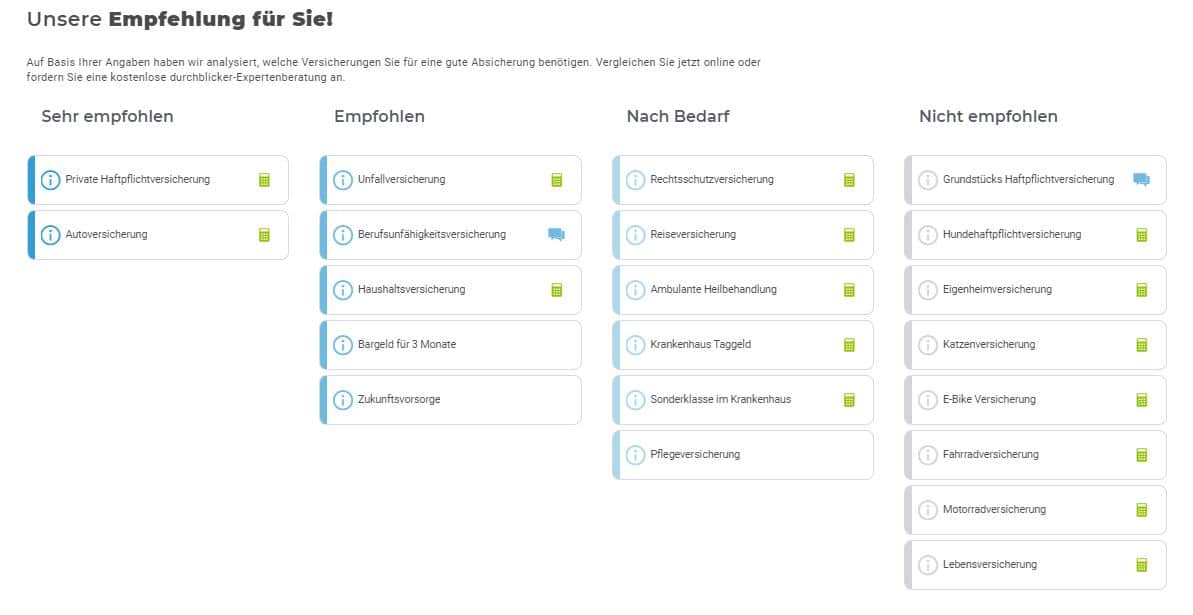

Unser Partner „Durchblicker“ bietet zur Optimierung von Versicherungen einen kostenlosen Online-Check an. Sie erfahren, welche Versicherungen Ihnen die Durchblicker Experten empfehlen oder auch nicht empfehlen. Mit nur wenigen Klicks können Sie auch gleich ein Angebot oder Wechselangebot für eine Versicherung anfordern.

Jetzt Versicherungen online optimieren

Beispielergebnis

Ich konnte durch das „Ausmisten“ meiner Versicherungen (Unnütze kündigen, Überversicherungen abbauen und bei den rechtlichen Versicherungen bessere Angebote suchen) im Monat rund 150 Euro einsparen. Dieser Betrag überweise ich nun jeden Monat auf ein Veranlagungskonto. Im Extremfall kann ich unbürokratisch darauf zugreifen.

Nathan Behrendt, Umschuldungsexperte & Redakteur

Welche Versicherung passt zu Ihnen?

Wir sind Ihr Ansprechpartner, bei der Suche nach der passenden Versicherung. Von Haushalts-, über Lebens- bis hin zu Berufshaftpflichtversicherungen.

Versicherung richtig wählen & vergleichen

Denken Sie als erstes darüber nach, wie wahrscheinlich es ist, dass ein Versicherungsfall eintritt. Haben Sie einen Dauerstreit mit dem Nachbar ist es besser, eine umfangreiche private Rechtsschutzversicherung abzuschließen.

Sind Sie überdurchschnittlich viel mit dem Auto unterwegs oder auf Straßen, welche ein höheres Unfallrisiko bergen, macht es Sinn, hier den ein oder anderen Euro mehr in die Hand zu nehmen. Versuchen Sie herauszufinden, wo wirklich ein Risiko besteht. Achten Sie auf die Regelungen mit dem Selbstbehalt. Denn oft kann ein kleiner Selbstbehalt günstiger sein als ein Versicherungsangebot, das alles ohne Selbstbehalt in einer „Flatrate“ abdeckt. Mehr über die Fehleinschätzung zu Flatrates erfahren Sie in diesem Beitrag.

Versicherungen vergleichen

Versicherungen bauen Ihre Modelle meist so auf, dass Sie nur schwer mit Versicherungsprodukten der Konkurrenz vergleichbar sind. Durch unterschiedliche Vorteilspakete möchten sich die Versicherungen voneinander differenzieren und dem Kunden den Vergleich schwer machen. Es gibt meist dann eine Light, Normal und Premium Variante. Letztere bildet zwar alle Vorteile ab, ist aber dafür doppelt so teuer.

Diese „Pakete-Strategie“ beruht auf Verkaufspsychologie. Lassen Sie sich nicht verunsichern.

Beachten Sie am besten bei der Auswahl von Versicherungen folgende Punkte:

Zweckmäßig – Eine Versicherung soll nur absichern nicht im Schadensfall Sie zum Millionär machen

Angemessen – Eine Versicherung soll ein angemessenes Preis-Leistung-Verhältnis bieten

Sinnvoll – nicht alles muss versichert werden – schaffen Sie sich lieber mit eingesparten Versicherungsbeträgen ein finanzielles Polster

Wenn Sie diese Punkte bei der Bewertung von Versicherungstarifen und Produkten anwenden, können Sie so wie ich bei ähnlicher Leistung viel Geld monatlich sparen. Gehen Sie strategisch vor und investieren Sie etwas Arbeit. Es wird sich lohnen.

Tipp der Redaktion: In vielen Fällen kann es auch Sinn machen, die Versicherungen durch einen Versicherungsmakler vergleichen und optimieren zu lassen. Gerade wenn Sie sich selbst nicht über vertragliche Details aussehen, bringen Versicherungsmakler einen Mehrwert.

Kostenlose Versicherungsberatung

Fordern Sie jetzt online Ihre kostenlose Versicherungsberatung an.

Versicherungen werden zur Kostenfalle, wenn die Angst vor einem Schadensfall überbewertet und die tatsächliche Wahrscheinlichkeit unterbewertet wird. Versicherungsunternehmen kalkulieren diese Wahrscheinlichkeiten und passen ihre Prämien entsprechend an.

Welche Kriterien helfen bei der Entscheidung für oder gegen eine Versicherung?

Eine Versicherung sollte zweckmäßig, angemessen und sinnvoll sein. Prüfen Sie, wie wahrscheinlich der Schadensfall wirklich ist, und überlegen Sie, ob ein finanzielles Polster die sinnvollere Alternative ist.

Wie kann ich meine Versicherungsprämien reduzieren?

Indem Sie bestehende Verträge optimieren und günstigere Angebote vergleichen. Ein kostenloser Online-Check über den Partner Durchblicker prüft Ihre Versicherungen und liefert Wechselangebote.

Hat Ihnen unser Beitrag gefallen?

Geprüft von

Maria

Maria Lamberg hat eine vielseitige berufliche Laufbahn im Bereich Versicherungen hinter sich. Im Jahr 2015 wagte sie den Schritt in die Selbstständigkeit und arbeitet seither als unabhängige Versicherungsmaklerin. Parallel dazu hat sie kontinuierlich an Weiterbildungen und Schulungen teilgenommen, um stets auf dem aktuellen Stand zu bleiben.

Ihre Begeisterung für das Thema Kredite und Finanzierungen begleitet sie schon seit Jahren. Im Jahr 2019 entschied sie sich daher für eine spezialisierte Fortbildung zur Finanzierungsberaterin für Baufinanzierungen.

Im Anfang des Jahres 2022 konnten wir Maria Lamberg in unserem Autoren-Team begrüßen. Seitdem obliegt ihr die Verantwortung für Beiträge, die sich auf die Themen Versicherungen und Baufinanzierungen konzentrieren.

Zusätzlich zu ihrer beruflichen Tätigkeit betreibt Maria einen persönlichen Blog, auf dem sie regelmäßig interessante Informationen und Einblicke in die Welt der Versicherungen teilt.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.