Kreditsicherheiten in Österreich

In der Regel müssen Immobilienkredite bzw. Finanzierungen besichert werden.

Erfahren Sie in unserem Beitrag, welche Sicherheiten es gibt und wie diese funktionieren.

Warum Sicherheiten für einen Kredit?

Eine Bank oder ein Kreditinstitut vergibt nur dann Kredite, wenn diese vom Kreditnehmer auch beglichen werden können.

Wenn Sie eine sehr hohe Kreditsumme benötigen bzw. eine eher schlechte Bonität besitzen, wird die Bank bestimmte Sicherheiten von Ihnen fordern.

Sicherheiten dienen der Bank als Schutz vor einem finanziellem Schaden bei einem Zahlungsausfall.

Können Sie Ihre Kreditschulden nicht mehr begleichen, kann die Bank auf die vertraglich vereinbarten Sicherheiten zurückgreifen und somit den offenen Kreditbetrag decken.

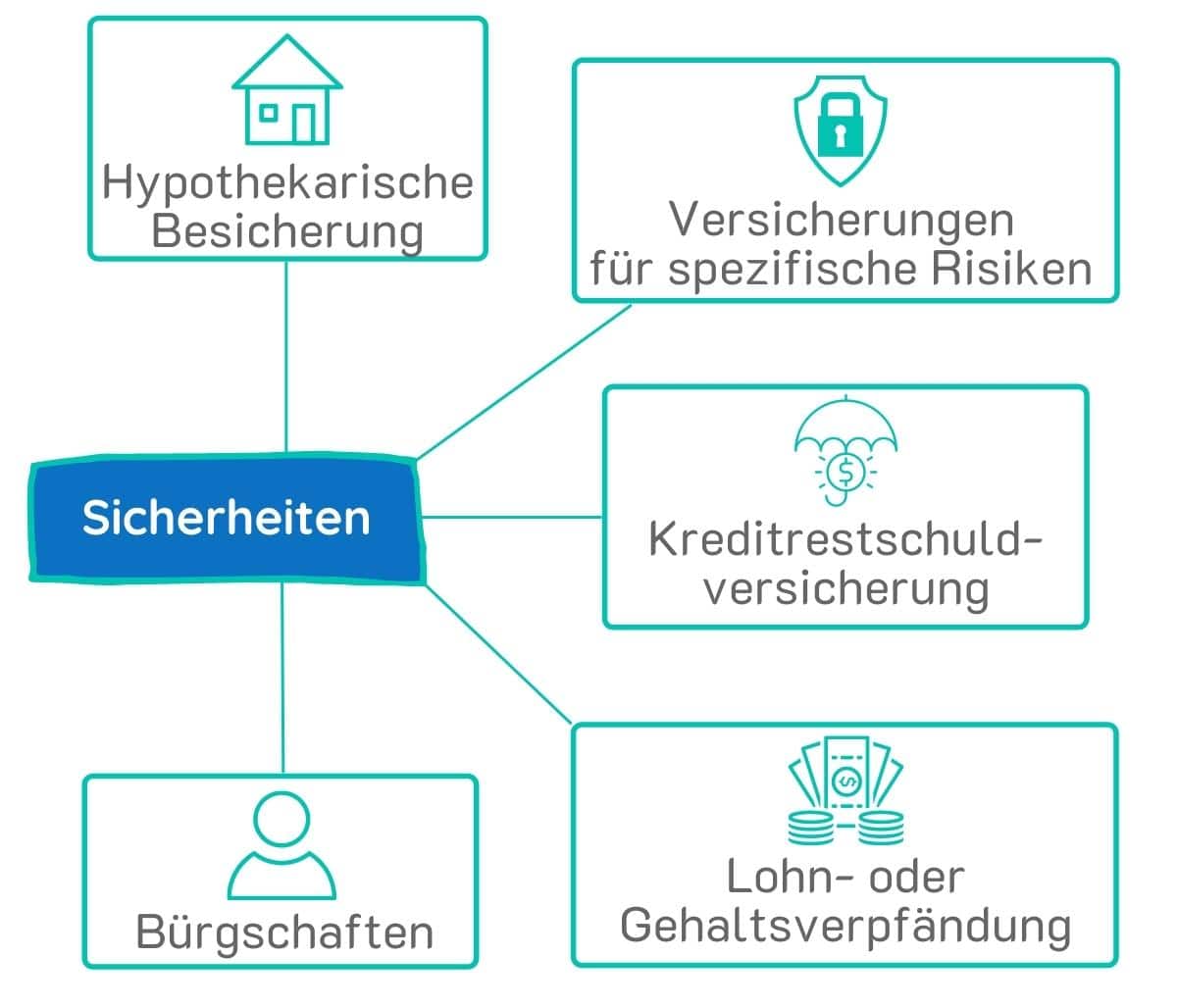

Kreditsicherheiten in Österreich sind beispielsweise:

- Hypothekarische Besicherung von Immobilien

- Versicherungen für spezifische Risiken

- Kreditrestschuldversicherung (vor allem bei niedrigen Kreditbeträgen)

- Lohn- oder Gehaltsverpfändung

- Bürgschaften

Formen von Kreditsicherheiten

Die Hypothek

Wenn Sie eine Immobilie finanzieren möchten, dann wird in der Regel die Liegenschaft als Pfand für die Kreditrückzahlung hinterlegt. Dies wird im Grundbuch als Pfandrecht eingetragen.

Wenn Sie in Zahlungsverzug geraten, kann die Bank die besicherte Immobilie versteigern und aus den Erlösen den Kredit begleichen.

Die Lohn- oder Gehaltsverpfändung

Die Lohn- oder Gehaltsverpfändung ist ein wichtiges Sicherungsmittel für Banken. Diese Form wird in vielen Kreditverträgen vereinbart.

Durch diese Vereinbarung erhält die Bank das Recht, bei Zahlungsverzug auf Ihre Lohn- oder Gehaltsansprüche bis zum Existenzminium zurückzugreifen.

Noch auf der Suche nach der passenden Immobilienfinanzierung?

Fordern Sie unverbindlich Ihr Angebot an

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

✓ Top Konditionen

✓ Beratung in Ihrer Region

Die Bürgschaft

Bei einer Bürgschaft verpflichtet sich eine andere Person dazu, im Falle einer Zahlungsunfähigkeit die fremden Schulden zu übernehmen.

Einfach erklärt:

Sie sind Bürge für Ihren Bruder. Dieser kann seinen Zahlungsverpflichtungen nicht mehr nachkommen.

Nun kann die Bank die Schulden Ihres Bruders bei Ihnen einfordern. Diese Form wird meist nur dann gefordert, wenn der Kreditnehmer sonst zu wenige Sicherheiten vorweisen kann.

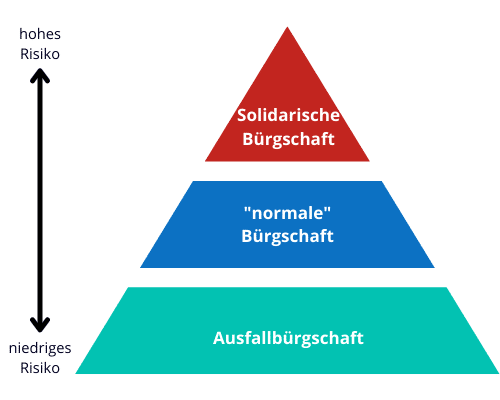

Formen von Bürgschaften

In Österreich werden zwischen den drei folgenden Formen von Bürgschaften unterschieden:

- Solidarische Bürgschaft: Dabei kann die Bank selbst entscheiden, wen Sie bei Zahlungsverzug belangt. Kommt es zu Verzug, kann die Bank den Kreditnehmer, den Bürgen oder beide zur Zahlung der Kreditschulden auffordern.

- „normale“ Bürgschaft: Hierbei wird der Bürge erst dann belangt, wenn der Hauptschuldner erfolglos gemahnt wurde. Dabei muss zwischen der Mahnung und der Inanspruchnahme des Bürgen eine angemessene Zeit liegen.

- Ausfallbürgschaft: Dies ist die „mildeste“ bzw. für den Bürgen beste Form. Zuerst muss die Bank die Schulden beim Kreditnehmer einklagen und eine Exekution durchführen, bevor der Bürge belangt werden darf.

Versicherungen

Berufsunfähigkeits-Versicherung

Die Berufsunfähigkeit wird vor allem von Kreditnehmern aus bestimmten Branchen verlangt, die ein hohes Risiko für eine Berufsunfähigkeit mit sich bringen.

Können Sie aus gesundheitlichen Gründen Ihren Beruf nicht mehr ausüben können, wird von der Versicherung eine Rente ausbezahlt, mit welcher Sie Ihre Kreditzahlungen weiterhin begleichen können.

Er- und Ablebens-Versicherung

Hierbei schließen Sie eine Versicherungsleistung für Ihren Erlebens- und Ablebensfall zu einer bestimmten Versicherungssumme ab.

Diese Verischerung wird vor allem bei hohen Kreditbeträgen oft als Sicherheit genutzt.

Arbeitslosen-Versicherung

Auch eine Arbeitslosenversicherung kann als Kreditsicherheit dienen.

Im Falle Ihrer Arbeitslosigkeit wird Ihnen die vereinbarte Versicherungssumme ausbezahlt (monatlich während der Arbeitslosigkeit). Mit dieser Summe sollen Sie die die Kreditkosten weiterhin decken können.

Kreditrestschuld-Versicherung

Bei einer Kreditrestschuldversicherung wird im Falle Ihres Ablebens Ihr offener Kredit von der Versicherung beglichen.

Oft ist dies die günstigste Form der Absicherung. Jedoch nur bei kleineren Kreditbeträgen. Es empfiehlt sich also allenfalls mehrere Angebote von unterschiedlichen Ablebensversicherungen vergleichen.

Noch auf der Suche nach der passenden Immobilienfinanzierung?

✓ Kostenlos & unverbindlich Angebot anfordern

✓ Keine Registrierung

✓ Top Konditionen

✓ Beratung in Ihrer Region

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns...

Beitrag bewerten

Die Autorin

Maria Lamberg

Die richtige Ansprechpartnerin bei Fragen rund um die Themen Versicherungen, Investments & Baufinanzierungen.