Erfahren Sie in diesem Beitrag, was ein Fälligkeitsdarlehen ist und ob sich diese Kreditform für Sie lohnt.

Factbox Fälligkeitsdarlehen

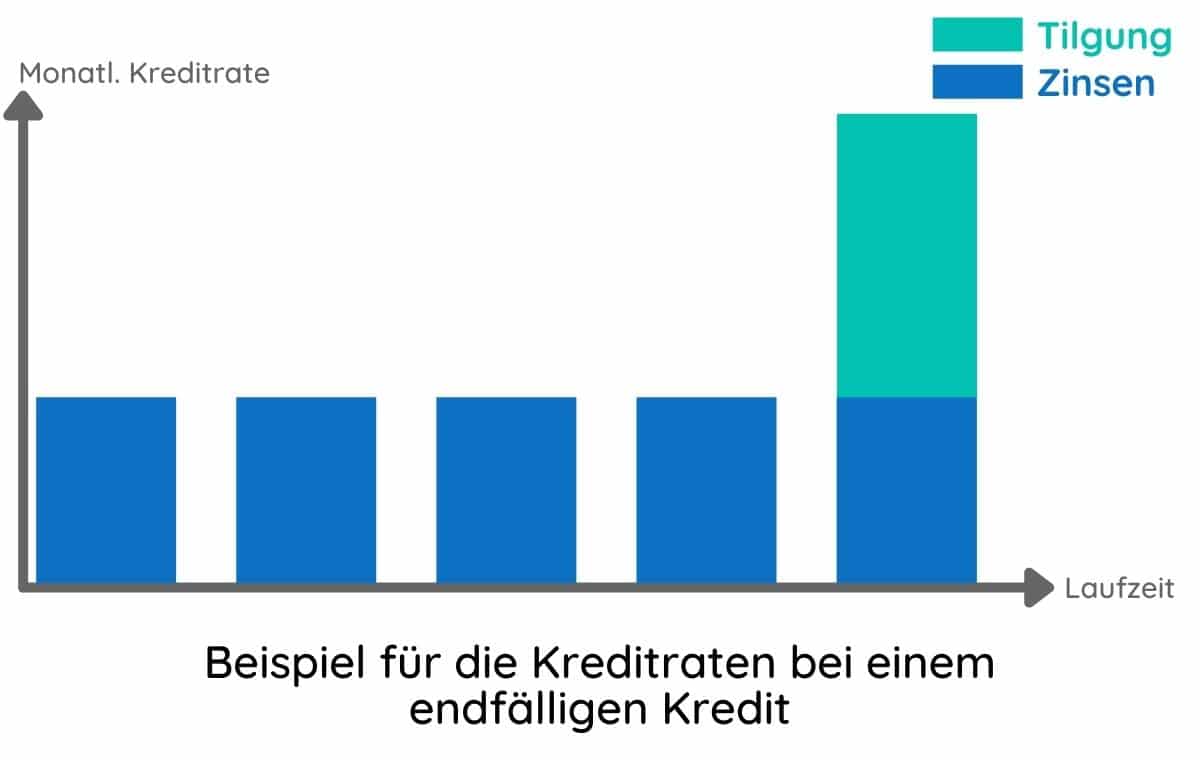

- Ein Fälligkeitsdarlehen wird auch als endfälliger Kredit bezeichnet

- Dieser Kredit wird erst am Ende der Kreditlaufzeit zur Gänze zurückbezahlt

- Während der Kreditlaufzeit werden nur die Zinsen beglichen

- Die Rückzahlung der Kreditsumme erfolgt meist über Sparverträge, Versicherungen oder andere Vermögenswerte

- Diese Vermögenswerte werden in der Regel als Sicherheit im Kreditvertrag vereinbart

Was ist ein Fälligkeitsdarlehen?

Ein Fälligkeitsdarlehen ist ein Kredit, welcher erst zum Ende der Kreditlaufzeit getilgt werden muss. Sie zahlen als Kreditnehmer somit während der Laufzeit nur die anfallenden Zinsen zurück. Aus diesem Grund wird ein Fälligkeitsdarlehen oft auch als tilgungsfreies Darlehen bezeichnet.

In der Regel wird die Rückzahlung der gesamten Kreditsumme über Vermögenswerte wie Sparverträge oder Versicherungen geregelt. Diese Vermögenswerte werden von der Bank als Sicherheit im Kreditvertrag festgehalten und sind somit die Absicherung für Ihre Bank.

Vor- und Nachteile des Fälligkeitsdarlehens

Vorteile Fälligkeitsdarlehen

- Geringe finanzielle Belastung

Sie müssen während der Kreditlaufzeit nur die Zinsen begleichen, weshalb Sie eine geringere monatliche Belastung haben als bei einem Annuitätendarlehen. - Mehr Flexibilität

Da Sie erst am Ende der Laufzeit den vollen Kredit tilgen müssen, können Sie bis dahin auch andere Investitionen tätigen. - Zinsen frei gestalten

Einige Banken ermöglichen es den Kreditnehmern, die Zinsen nach Wunsch variabel oder fix zu wählen.

Nachteile Fälligkeitsdarlehen

- Hohes Risiko

Die Tilgung der gesamten Kreditsumme muss fristgerecht am Ende der Vertragslaufzeit erfolgen. - Höhere Zinsen

Da die Kreditsumme während der Laufzeit nicht sinkt, werden die Zinsen immer von der vollen Kreditsumme berechnet, weshalb die gesamte Zinssumme am Ende höher ist als bei Annuitätendarlehen. - Mehr Sicherheiten

Für die Bank ist das Zahlungsausfallrisiko bei Fälligkeitsdarlehen höher, weshalb in der Regel höhere Sicherheiten gefordert werden.

Wann ist ein Fälligkeitsdarlehen sinnvoll?

Bei Vermietung

Ein Fälligkeitsdarlehen ist bei vermieteten Immobilien sinnvoll, da in diesem Fall die Zinsen für Ihren Kredit steuerlich absetzbar sind.

Bei Aussicht auf hohe Geldbeträge

Wenn Sie in Erwartung von hohen Geldbeträgen sind (z. B. Erbschaft oder Hausverkauf).

Als Anschlusskredit

Wenn Sie einen geringen Anschlusskredit für eine Laufzeit von bis zu 5 Jahre benötigen, kann sich ein Fälligkeitsdarlehen rechnen.

Als Zwischenfinanzierung

Sie haben eine Wohnung und diese ist bereits verkauft. Auch für Ihr neues Haus ist bereits der Kaufvertrag unterschrieben. Ein Fälligkeitsdarlehen eignet sich als Zwischenfinanzierung, in dem Zeitraum, in welchem Sie das Haus bezahlen müssen, den Betrag der Wohnung aber noch nicht erhalten haben.

Wir haben das passende Fälligkeitsdarlehen für Sie

📝 kostenlos & unverbindlich anfragen

Häufige Fragen

Was ist ein Fälligkeitsdarlehen?

Ein Fälligkeitsdarlehen ist ein Kredit, der erst zum Ende der Laufzeit getilgt wird. Während der Laufzeit zahlen Sie nur die Zinsen. Es wird auch endfälliger oder tilgungsfreier Kredit genannt.

Welche Vor- und Nachteile hat ein Fälligkeitsdarlehen?

Vorteile sind die geringere monatliche Belastung und mehr Flexibilität, da nur Zinsen anfallen. Nachteile sind das höhere Risiko der Schlusstilgung, höhere Gesamtzinsen, weil die Zinsen stets von der vollen Summe berechnet werden, sowie meist höhere geforderte Sicherheiten.

Wann ist ein Fälligkeitsdarlehen sinnvoll?

Sinnvoll ist es bei vermieteten Immobilien, weil die Zinsen steuerlich absetzbar sind, bei Aussicht auf hohe Geldbeträge wie Erbschaft oder Hausverkauf, als geringer Anschlusskredit bis zu 5 Jahre Laufzeit sowie als Zwischenfinanzierung.

Wie wird die Kreditsumme am Ende zurückgezahlt?

Die Rückzahlung der gesamten Kreditsumme erfolgt in der Regel über Vermögenswerte wie Sparverträge oder Versicherungen. Diese werden von der Bank als Sicherheit im Kreditvertrag festgehalten.