Das Wichtigste auf einen Blick

- Was es ist: ein neuer Kredit, der einen bestehenden oder auslaufenden Kreditvertrag ablöst.

- Drei Gründe: offene Restschuld, Umschuldung wegen besserer Konditionen oder Ende der Fixzinsbindung.

- Aufstocken möglich: der offene Kreditbetrag lässt sich im Zuge der Anschlussfinanzierung erhöhen (z.B. für eine Sanierung).

- Forward Darlehen: sichert günstige Zinsen im Voraus, wenn die Fixzinsbindung ausläuft.

Der bestehende Kredit läuft aus und eine Restschuld ist noch offen?

Die Kreditsumme aufstocken oder aktuell günstige Konditionen sichern?

Was eine Anschlussfinanzierung ist und wie diese funktioniert, erfahren Sie in diesem Beitrag.

Was ist eine Anschlussfinanzierung?

Der Begriff der Anschlussfinanzierung oder auch Anschlusskredit wird oft missverstanden.

Grundsätzlich ist eine Anschlussfinanzierung ein neuer Kredit, der einen bestehenden oder laufzeittechnisch auslaufenden Kreditvertrag ablöst.

Es gibt drei Hauptgründe, warum Kreditnehmer eine Anschlussfinanzierung aufnehmen:

- Zur Abdeckung einer Restschuld bzw. Restschuldwerts eines Kredits am Ende der Vertragslaufzeit

- Zur Umschuldung eines bestehenden Kredit- oder Hypothekarvertrags aufgrund besserer Konditionen

- Am Ende einer Fixzinsbindung in einem Kredit- oder Hypothekarvertrag

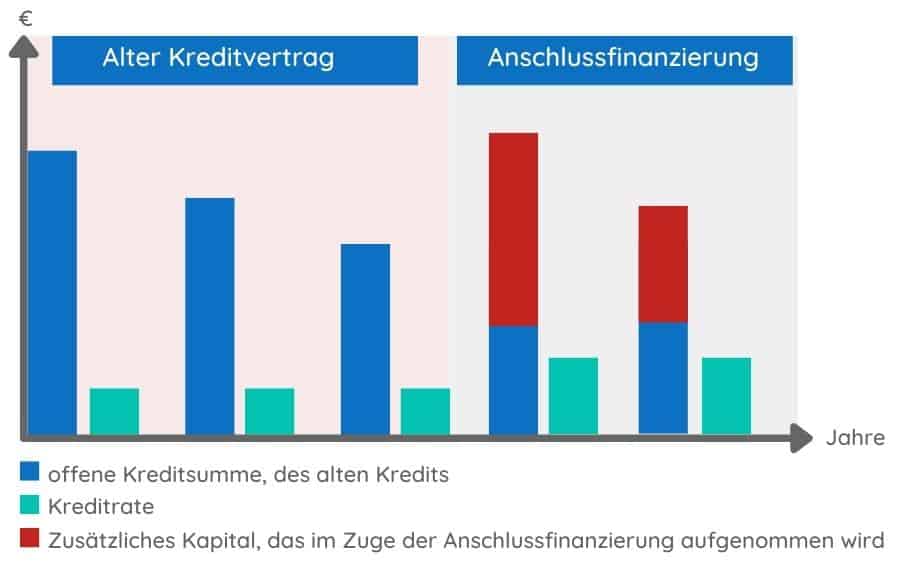

Beispiel einer Anschlussfinanzierung, bei der die bestehende Restschuld des alten Kredits, zusätzlich aufgestockt wird (z.B. Finanzierung einer Sanierung).

Kredit-Restschuld

Wenn am Ende der Kreditlaufzeit eine Restschuld offen ist, welche Sie nicht sofort begleichen können, benötigen Sie eine Anschlussfinanzierung.

Es kann verschiedene Gründe haben, warum eine Restschuld offenbleibt. Häufige Gründe sind:

- Zwischenzeitliche Kreditstundung (z. B. aufgrund von Arbeitslosigkeit)

- Restwert beim Autoleasing

Klassische Umschuldung

Aktuell sind die Kreditkonditionen günstig, weshalb eine Umschuldung eines bestehenden Kredits oder einer Hypothek Sinn machen kann.

Mit der Anschlussfinanzierung „tauschen“ Sie den bestehenden Kredit mit schlechteren Konditionen gegen einen neuen Kredit mit besseren Konditionen aus. Klassischerweise könnte man dazu auch Umschuldung sagen.

Ende der Fixzinsbindung

Besitzen Sie einen Kredit oder Hypothek mit einer Fixzinsbindung und das Ende der Laufzeit des Fixzinses rückt näher, kann der Abschluss einer Anschlussfinanzierung mit einem neuen Fixzins Sinn machen.

Dabei vereinbaren Sie einen neuen Fixzins für eine bestimmte Laufzeit und sichern sich so weiterhin gegen eventuell steigende Zinsen ab.

Für eine Anschlussfinanzierung bei auslaufender Fixzinsbindung wird oft auf das Modell des Forward Darlehen zurückgegriffen.

Zusätzlich den Kredit aufstocken?

Im Zuge einer Anschlussfinanzierung können Sie den aktuell offenen Kreditbetrag auch aufstocken.

Beispielsweise wenn Sie eine Sanierung oder einen Umbau Ihrer Immobilie planen.

Wichtig ist dabei nur, dass Sie die Bank, mit welcher Sie die Anschlussfinanzierung abschließen möchten, über Ihr Vorhaben und die zusätzlich benötigte Kreditsumme informieren.

Wir haben die passende Anschlussfinanzierung

- 🔄 Restschuld übernehmen und umschulden

- 📈 Kreditbetrag aufstocken? Kein Problem!

- 🏆 Aktuell günstige Konditionen sichern

Anschlussfinanzierung bei Fixzinsbindung

Anschlussfinanzierung mit einem Forward Darlehen

Endet die Fixzinsperiode Ihres Kredits in einigen Monaten oder Jahren und Sie möchten sich die aktuell günstigen Zinsen für die geplante Anschlussfinanzierung sichern, ist ein Forward-Darlehen die richtige Lösung.

Mit einem Forward Darlehen sichern Sie sich die günstigen Zinsen im Voraus.

Dadurch sinkt für Sie das Risiko steigender Marktzinsen. Bei vielen Banken werden die Forward Darlehen für die Dauer von 12, 24, 26 oder auch mehr Monaten angeboten.

Wie funktioniert ein Forward Darlehen?

Sie schließen ein normales Annuitätendarlehen mit gleichbleibender Rate und Konditionen bei der Bank Ihrer Wahl ab.

Der Auszahlungszeitpunkt wird jedoch entsprechend Ihrer aktuellen Fixzinsperiode über mehrere Monate oder Jahre hinausgeschoben. Die aktuellen Konditionen bleiben jedoch.

In dieser Zeit müssen Sie keine Raten bezahlen. Oftmals erheben die Banken aber einen Bereitstellungszins, welcher 0,01 – 0,02 Prozent pro Monat beträgt.

Welche Unterlagen sind für eine Anschlussfinanzierung notwendig?

Wenn Sie eine Anschlussfinanzierung benötigen, müssen Sie unterschiedliche Unterlagen für die Bank vorbereiten.

Wichtige Unterlagen sind:

- Reisepass- oder Personalausweiskopie

- Gehaltsabrechnung (Meist der letzten 3 Monate)

oder bei Selbständigen Jahresabschlüsse/Einkommensteuerbescheide der letzten 3 Jahre - Kaufvertrag Ihrer Immobilie

- Aktueller Kreditvertrag

- Letzter Jahreskontoauszug des aktuellen Kredit, Darlehen bzw. Hypothek

- Grundbuchauszug

- Gegebenenfalls: Teilungserklärung oder Mietverträge

Passende Anschlussfinanzierung finden

Jetzt direkt Ihren Kreditvergleich anfordern

Häufige Fragen

Wann brauche ich eine Anschlussfinanzierung?

Sie ist sinnvoll, wenn am Ende der Kreditlaufzeit noch eine Restschuld offen ist, wenn Sie auf bessere Konditionen umschulden möchten oder wenn die Fixzinsbindung Ihres Kredits ausläuft.

Kann ich bei einer Anschlussfinanzierung den Kreditbetrag aufstocken?

Ja, im Zuge der Anschlussfinanzierung lässt sich der offene Kreditbetrag erhöhen, zum Beispiel für eine Sanierung oder einen Umbau. Wichtig ist, dass Sie die Bank über das Vorhaben und die zusätzlich benötigte Summe informieren.

Was ist ein Forward Darlehen?

Mit einem Forward Darlehen sichern Sie sich die aktuell günstigen Zinsen schon im Voraus, wenn die Fixzinsbindung erst in einigen Monaten oder Jahren ausläuft. Dadurch sinkt das Risiko steigender Marktzinsen. Viele Banken bieten es für 12, 24, 36 oder mehr Monate an.

Warum bleibt am Ende der Kreditlaufzeit eine Restschuld offen?

Häufige Gründe sind eine zwischenzeitliche Kreditstundung, etwa wegen Arbeitslosigkeit, oder ein Restwert beim Autoleasing. Können Sie diese Restschuld nicht sofort begleichen, benötigen Sie eine Anschlussfinanzierung.