Das Wichtigste auf einen Blick

- Finanzierungsformen: Fixzinskredit, variabler Kredit, Bauspardarlehen, endfälliger Kredit, Annuitätendarlehen oder die österreichische Wohnbauförderung.

- Finanzierungskonzept: verschiedene Kreditformen kombinieren, um Nachteile (z.B. ein Zinsrisiko) abzuschwächen.

- Voraussetzungen: Bonität, Eigenkapital (banküblicher Richtwert rund 20%), Sicherheiten und Haushaltseinkommen.

- Schuldendienstquote: als banküblicher Richtwert sollte die monatliche Kreditrate rund 40% des verfügbaren Haushaltseinkommens nicht übersteigen.

- Laufzeit: üblich bei Immobilienfinanzierungen sind Kreditlaufzeiten zwischen 25 und 35 Jahren.

Welche Finanzierungsform ist die richtige für Sie?

Es gibt viele unterschiedliche Finanzierungsmöglichkeiten, wie Sie Ihren Wunsch nach einer eigenen Immobilie erfüllen können.

Die Kreditformen unterscheiden sich in der Art der Rückzahlung, Verzinsung, des Risikos und des Kreditgebers. Grundsätzlich gibt es Fixzinskredite, Kredite mit variablen Zinsen, Bauspardarlehen, endfällige Kredite, Annuitätendarlehen oder auch die österreichische Wohnbauförderung.

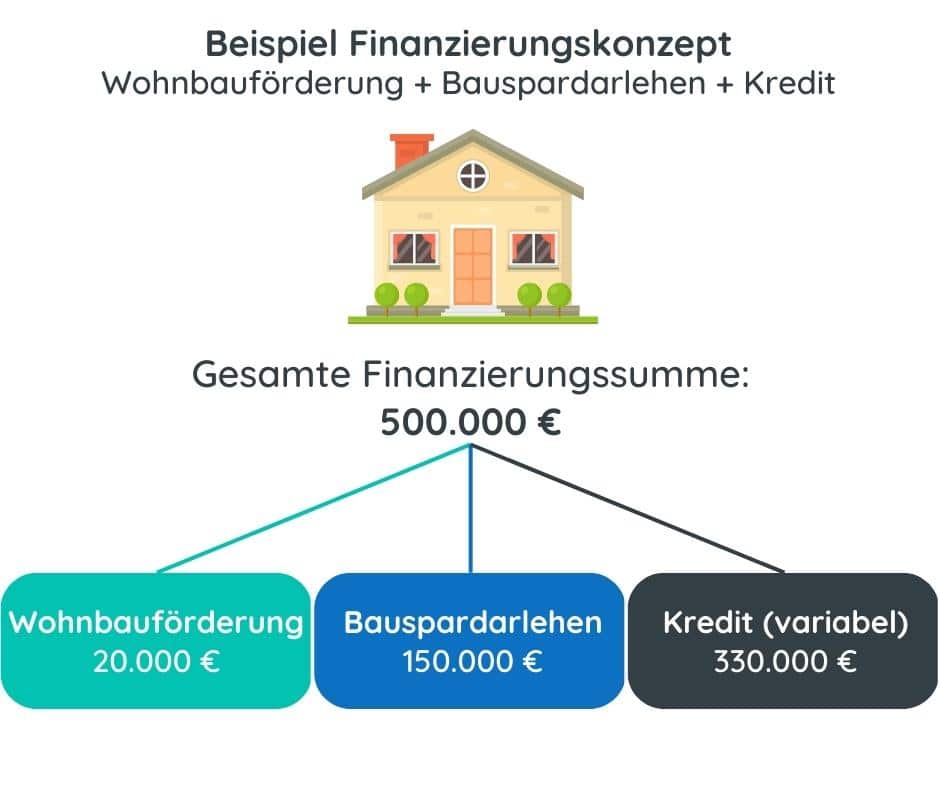

Oftmals werden verschiedene Kreditformen in einem Finanzierungskonzept kombiniert, um die Nachteile bestimmter Finanzierungsmöglichkeiten abzuschwächen (z.B. ein Zinsrisiko).

Warum ein Finanzierungskonzept

Wählen Sie zum Beispiel einen Kredit mit variabelen Zinsen, so profitieren Sie in einer Niedrigzinsphase durch eine geringere Zinslast.

Steigen die Zinsen stark an, so steigt auch die Zinslast. Das Risiko ist somit für den Kreditnehmer hoch, dass die Kreditrate die finanziellen Möglichkeiten überschreitet und die Rückzahlungsrate nicht mehr bedient werden kann.

Nimmt man aber einen Teil des Kredits mittels eines höher verzinsten Fixzinskredit auf, so profitieren Sie zum einen von der Niedrigzinsphase. Zum anderen von der teilweise abgesicherten Zinsrate durch den Fixzinskredit.

Die Finanzierungsformen

In der folgenden Übersicht finden Sie unterschiedliche Finanzierungsformen in Österreich. Je nach Immobilie und persönlichen Voraussetzungen bietet sich die eine Form oder eine bestimmte Kombination (Finanzierungskonzept) an.

Variabler Kredit

In Österreich bieten viele Banken und Kreditinstitute auch variabel verzinste Kredite an. Diese Art von Kredit hat einen variablen Zinssatz, der sich an dem aktuellen Zinsniveau auf dem Markt orientiert.

Das bedeutet, dass die monatliche Rate des Kredits sich im Laufe der Zeit verändern kann, je nachdem, wie sich das Zinsniveau entwickelt.

Ein Vorteil von variabel verzinste Kredite ist, dass die Zinsen in der Regel niedriger sind als bei Fixzinskrediten.

Ein Nachteil kann jedoch sein, dass die Kreditnehmer ein höheres Risiko tragen, da die Zinsen stark ansteigen könnten.

Fixzinskredit

In Österreich sind Fixzinskredite eine beliebte Wahl bei Kreditnehmern, da sie eine feste Zinsrate über die gesamte Laufzeit des Kredits bieten.

Das bedeutet, dass die Zinsrate des Kredits über die Laufzeit konstant bleibt, da sie sich nicht durch Änderungen des Leitzinses verändert.

Diese Art von Kredit eignet sich besonders für Kreditnehmer, die ihre Finanzen gut planen und abschätzen möchten, wie hoch ihre monatlichen Ausgaben in Zukunft sein werden.

Es gibt jedoch auch Nachteile von Fixzinskrediten, wie zum Beispiel, dass die Zinsen in der Regel höher sind als bei variablen Zinsen.

Bauspardarlehen

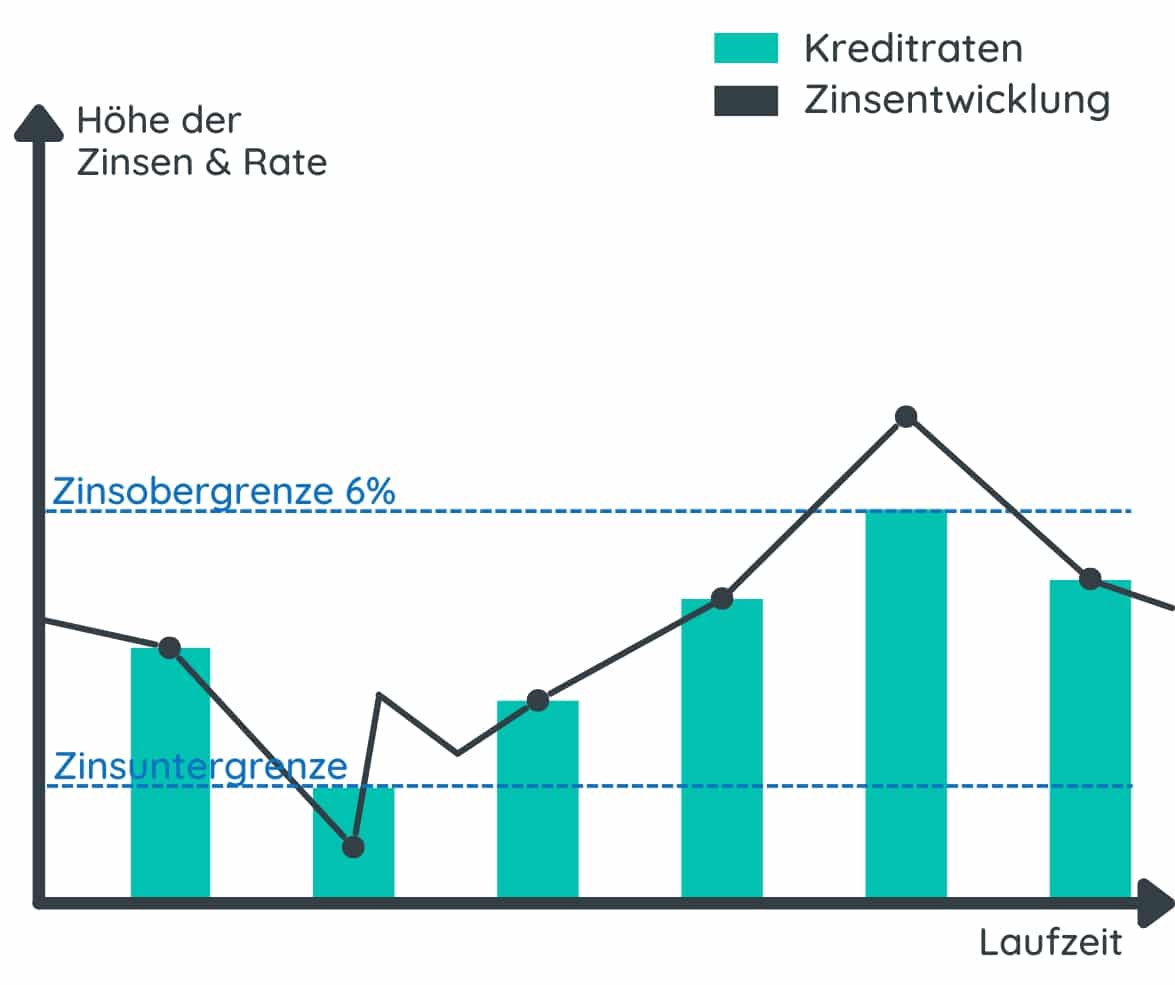

Das Bauspardarlehen ist eine besondere Form der Immobilienfinanzierung. Zwei wesentliche Vorteile des Bauspardarlehens sind, dass alle Kunden bei einer Bank meist dieselben Konditionen erhalten und das Zinsrisiko nach oben gedeckelt ist (gesetzlicher Höchstzinssatz von 6%, Stand 2026).

Wenn Sie gerne mehr über den Ablauf und die Zinsen bei einem Bauspardarlehen erfahren möchten, dann sehen Sie sich gerne unseren Beitrag zum Thema Bausparkredit an.

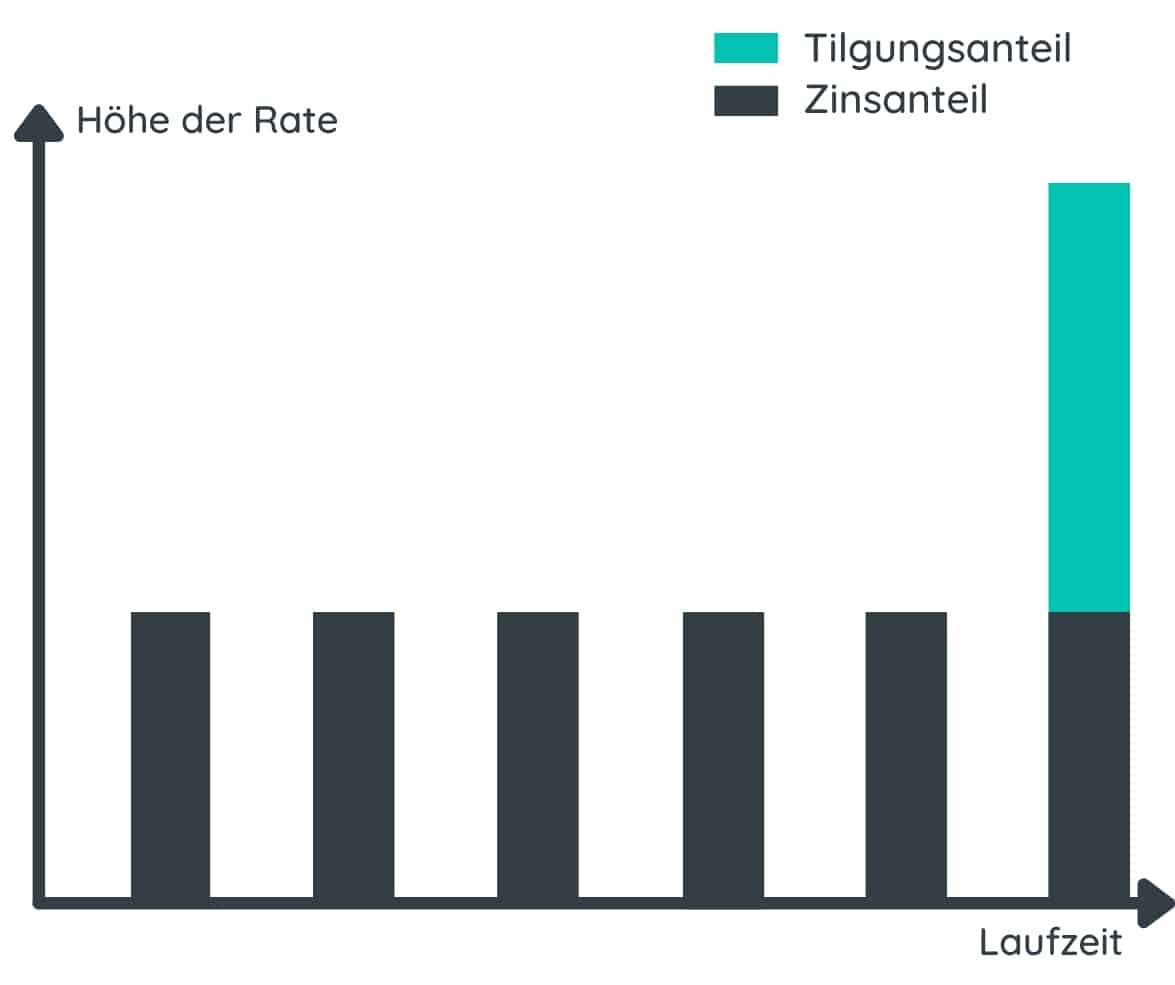

Endfälliger Kredit

Bei einem endfälligen Kredit begleichen Sie während der Kreditlaufzeit nur die anfallenden Zinskosten.

Der Kredit wird erst nach Ende der Laufzeit getilgt. Dabei können Sie die Zinsen meist flexibel nach Ihrer eigenen Risikobereitschaft (fix oder variabel) wählen.

Ein endfälliger Kredit eignet sich vor allem dann, wenn Sie eine Immobilie nicht zur Eigennutzung kaufen, eine höhere Geldsumme erwarten (z. B. durch eine Erbschaft) oder den Kredit als kurze Anschlussfinanzierung (Laufzeit bis zu 5 Jahren) nutzen.

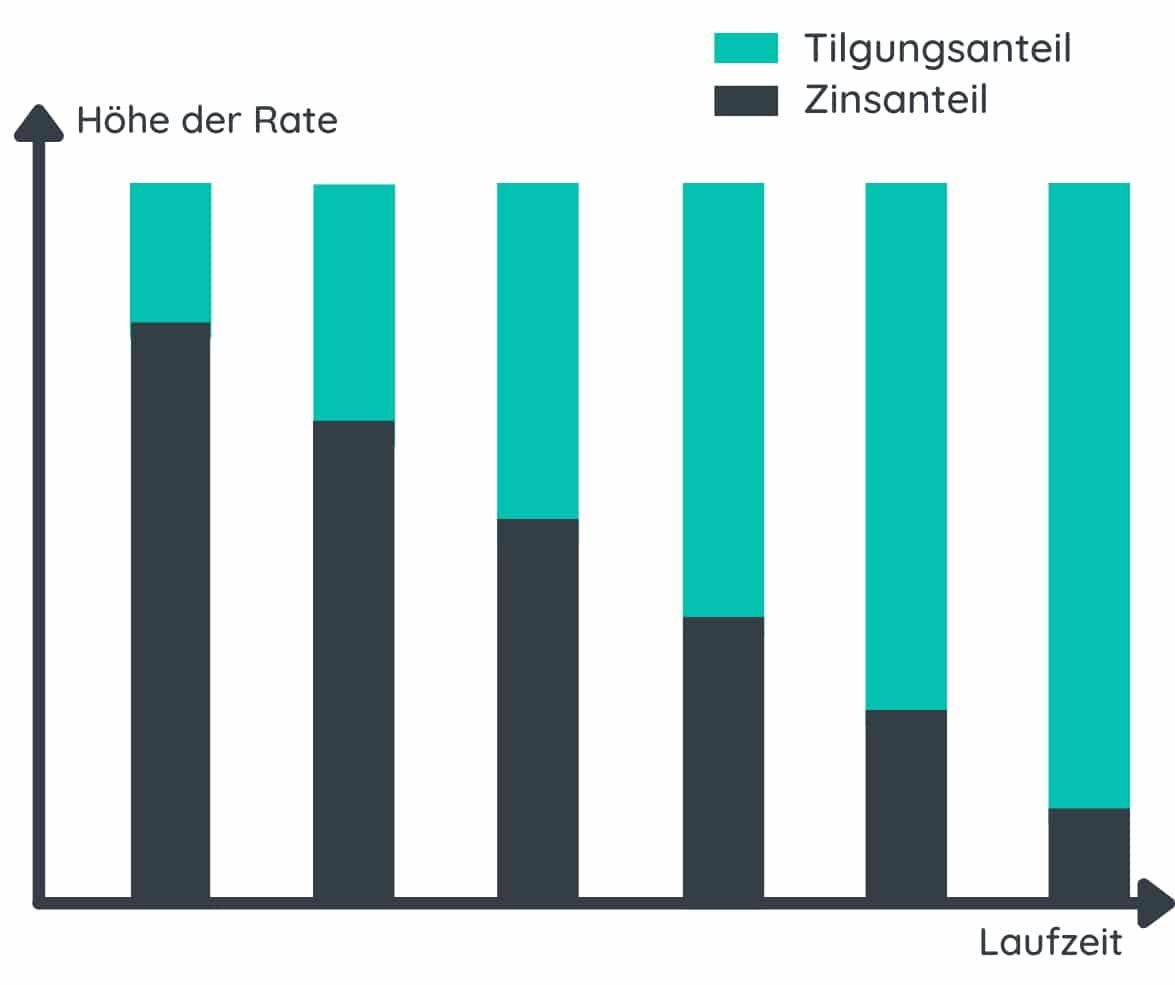

Annuitätendarlehen

Das Annuitätendarlehen ist eine sehr beliebte Finanzierungsform in Österreich. Dabei bleiben die Kreditraten über die gesamte Laufzeit im wesentlichen konstant. Der Sollzinssatz bleibt meist auf die gesamte Kreditlaufzeit der selbe.

Diese Finanzierungsform eignet sich sehr gut für langfristige Finanzierungsvorhaben und zur Risikominimierung.

Als Besicherung des Kredits kann die Bank auch auf eine hypothekarische Absicherung (Eintragung der Bank im Grundbuch) bestehen.

Wohnbauförderung

Die Wohnbauförderung ist ein österreichisches Förderprogramm. Bei diesem Förderprogramm werden verschiedenste Wohnbauvorhaben finanziell unterstützt. Das genaue Ausmaß der Unterstützung hängt vom jeweiligen Bundesland ab. Denn die Bundesländer bestimmen selbst, welche Vorhaben in welcher Form und Höhe unterstützt werden.

Informationen dazu, ob auch Ihr Wohnvorhaben über eine Wohnbauförderung teilfinanziert werden kann, finden Sie auf der jeweiligen Seite Ihres Bundeslandes:

Experten Info-Gespräch

Unsere Experten informieren Sie in einem persönlichen Gespräch gerne kostenlos über Ihre Finanzierungsmöglichkeiten.

Einflussfaktoren bei Ihrer Immobilienfinanzierung

Es gibt viele Aspekte, welche Ihre Immobilienfinanzierung beeinflussen. Von den Zinsen, der Laufzeit bis hin zur Kredithöhe.

Kreditlaufzeit

Die gewählte Kreditlaufzeit hat vor allem auf die monatlichen Kreditraten Einfluss.

Je kürzer Sie die Laufzeit wählen, desto höher werden die Raten. Üblich bei Immobilienfinanzierungen sind Kreditlaufzeiten zwischen 25 und 35 Jahren.

Kredithöhe

Die Kredithöhe ist jene Summe, welche Sie von der Bank erhalten. Diese Summe beeinflusst sehr viele Faktoren des Kredits. Beispielsweise hängen die Höhe Ihrer Eigenmittel und die Sicherheiten mit der Kredithöhe zusammen. Je höher die Kreditsumme ist, desto mehr Eigenmittel benötigen Sie und desto mehr Sicherheiten müssen Sie meist einbringen.

Zinsen

Die Zinsen sind einer der wichtigsten Faktoren jedes Kredits. Diese können von Bank zu Bank unterschiedlich hoch sein. Sie hängen meist von der aktuellen Zins-Marktlage und der Einschätzung Ihrer Bonität ab.

Wichtige Fragen vor Ihrer Immobilienfinanzierung

Bevor Sie sich auf die Suche nach der passenden Immobilienfinanzierung begeben, sollten Sie sich Gedanken über die folgenden Fragen machen:

Welches Objekt kann ich mir überhaupt leisten?

Wie hoch der maximale Kaufpreis für Ihre Immobilie sein darf, hängt unter anderem von Ihrem Eigenkapital, Ihren Sicherheiten und Ihrer Bonität ab.

Wenn Sie beispielsweise einen 400.000 € Kredit aufnehmen möchten, können Sie sich gerne in unserem Beitrag zum Thema über mögliche Kreditraten informieren.

Beachten Sie aber auch, dass bei einer Immobilienfinanzierung noch erhebliche Nebenkosten anfallen können.

Wie hoch ist die benötigte Kreditsumme?

Ihre Kreditsumme ist nicht einfach nur der Immobilienkaufpreis. Es ist auch wichtig, dass Nebenkosten wie Grundbucheintragungsgebühren, Steuerabgaben oder Einrichtungskosten bei der Gesamtsumme berücksichtigt werden. Mit unserem Finanzierungsbedarf-Rechner haben Sie die Möglichkeit den gesamten Potenziellen Finanzierungsbedarf für Ihren Kredit zu errechnen.

Wie viel Eigenkapital steht Ihnen zur Verfügung?

Als Eigenkapital zählt sowohl Bargeld, Bankguthaben als auch Aktien, Fonds, Gold, Baugrundstücke sowie private Darlehen, …

Mehr über das Eigenkapital erfahren Sie in unserem Beitrag.

Wie viel Geld bleibt Ihnen monatlich in Ihrer Haushaltsrechnung für eine Kreditrate über?

Bei einer Haushaltsrechnung stellen Sie Ihre Ausgaben und Einnahmen einander gegenüber. Ziel einer Haushaltsrechnung ist es, dass Sie wissen, welcher monatliche Betrag Ihnen für die Kreditrate zur Verfügung steht.

Sie können Ihre Haushaltsrechnung auch gerne über unseren Online-Haushaltsrechner erstellen.

Fehler bei der Kreditaufnahme

Viele Kreditnehmer machen bei der Aufnahme einer Hypothek oder eines Kredits immer die selben Fehler. Diese Fehler sollten Sie unbedingt vermeiden.

Falsche Finanzierungssumme

Viele Kreditnehmer schätzen die benötigte Finanzierungssumme zu niedrig ein. Ihre Finanzierungssumme sollte nicht nur den Kaufpreis der Immobilie decken. Sie müssen auch mögliche Nebenkosten wie Grundbucheintragungen oder Steuern beachten.

Wir empfehlen daher, unseren kostenlosen Finanzierungsbedarf-Rechner zu nutzen. Dieser berechnet Ihren Kapitalbedarf unter der Berücksichtigung der Nebenkosten.

Kurze Laufzeit

Im ersten Moment denken viele Kreditnehmer, dass eine kurze Laufzeit von Vorteil ist. Denn man muss dann ja weniger lange zahlen…

So ganz stimmt das nicht. Denn durch kurze Laufzeiten sind die monatlichen Raten wesentlich höher. Oft ist es besser, dass Sie die Laufzeit länger wählen und dafür eine geringere monatliche Rate bezahlen müssen. So haben Sie auch bei steigenden Zinsen oder anderen Änderungen Ihrer Lebenssituation noch finanziellen Spielraum.

Passende Immobilienfinanzierung finden

Damit Sie die passende Immobilienfinanzierung zu Top-Konditionen finden, können Sie gerne unseren kostenlosen Service nutzen.

In 3 Schritten zu Ihren Angeboten

Angebot online anfordern

Sie fordern online Ihr Angebot bei uns an. Unsere Experten prüfen Ihre Angaben und kontaktieren Sie bei Rückfragen.

Je genauer wir Ihre Bedürfnisse kennen, desto besser passen auch unsere Angebote.

Angebotsvergleich von Experten

Wir fordern aufgrund Ihrer Angaben Angebote von Partnerbetrieben an, überprüfen und verhandeln auch gleich die Konditionen für Sie.

Lehnen Sie sich zurück, unsere Experten wissen, was zu tun ist.

Top-Konditionen & Informationen

Diese Angebote stellen wir Ihnen mit zusätzlichen Experteninformationen zur Verfügung. Entscheiden Sie ohne Druck, ob Sie unser Angebot nutzen möchten.

Angebote für Ihre Immobilienfinanzierung

Fordern Sie jetzt Angebote für Ihre Immobilienfinanzierung an

- 💻 Angebot online anfordern

- 🤝 Angebotsvergleich von Experten

- 🏆 Top-Konditionen & Informationen