Die Bonität

Bonitätsscore & Bonitätsprüfung in Österreich

Was ist die Bonität und wie läuft eine Bonitätsprüfung in Österreich ab? Diese Informationen erfahren Sie in diesem Beitrag.

Was ist die Bonität?

- NWenn Sie einen Kredit bei einer Bank aufnehmen möchten, beurteilt die Bank Ihre Bonität anhand einer Bonitätsprüfung.

- NZwei wichtige Aspekte spielen bei der Bonitätsprüfung eine Rolle: die Kreditfähigkeit und die Kreditwürdigkeit.

- NSie müssen für eine positive Beurteilung Ihrer Bonität sowohl eine positive Kreditfähigkeit und Kreditwürdigkeit vorweisen können.

- NWird Ihre Bonität negativ von einer Bank beurteilt, erhalten Sie auch keine Kreditzusage.

- NOb eine Bonität eher positiv oder negativ ist, wird auch meist mittels eines Bonitätsscore ausgegeben.

- NEin hoher Score (z.B. Kategorie “sehr gut”) beweist eine ausgezeichnete Finanzierbarkeit.

- NBei einem schlechten Score (z.B. Kategorie “mangelhaft”) erhalten Sie in der Regel keine Finanzierung, da das Risiko eines Zahlungsausfalls für die Bank zu hoch erscheint.

Wie wird Ihre Bonität bestimmt?

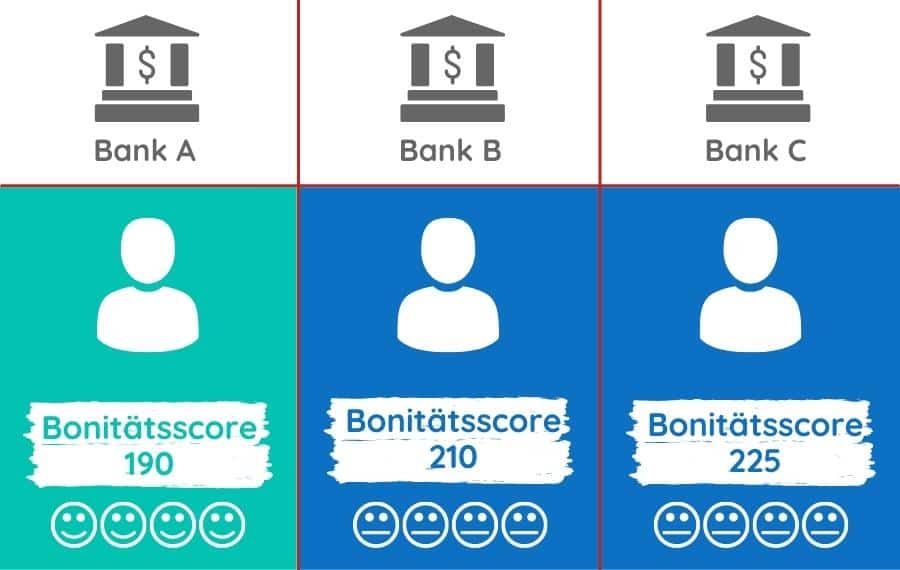

Ihre Bonität wird mittels einer sogenannten Bonitätsprüfung bestimmt. Jede Bank kann individuell vorgeben, welche Faktoren bei einer Prüfung welche Rolle spielen.

So kann es sein, dass Sie bei einer Bank eine Kreditabsage erhalten und bei einer anderen eine Kreditzusage.

Die Bonitätsprüfung

Grundsätzlich wird bei einer Bonitätsprüfung Ihre Kreditfähigkeit und Ihre Kreditwürdigkeit analysiert.

Die Kreditfähigkeit

Für die Einschätzung der Kreditfähigkeit wird überprüft, ob Sie sich einen neuen Kredit aus finanzieller Sicht leisten können.

Primär wichtig bei der Kreditfähigkeit:

- Wie hoch sind Ihre monatlichen Einnahmen?

- Sind die Einnahmen auch langfristig stabil oder gibt es häufige Jobwechsel?

- Wie hoch sind Ihre bestehenden Ausgaben (z. B. Miete, Versicherung, Autoleasing …)?

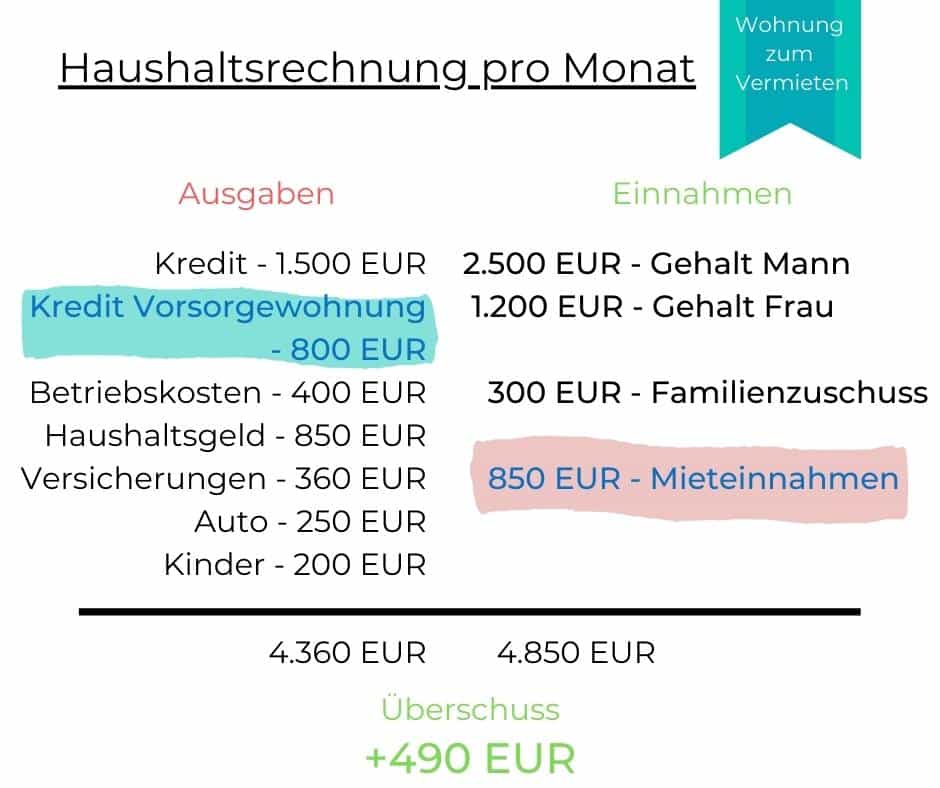

- Wie hoch kann die monatliche Rate laut Haushaltsrechnung (monatliche Einnahmen werden den monatlichen Ausgaben gegenübergestellt) sein?

Sekundär wichtig bei der Kreditfähigkeit:

- Das Verhältnis von Schulden zu Einkommen wird analysiert. Ein hoher Verschuldungsgrad kann den Score negativ beeinflussen.

- Besitztümer wie Immobilien, Wertpapiere oder Sparguthaben können die Bonität positiv beeinflussen.

- Die Berufssituation des Kreditnehmers, wie Stabilität des Arbeitsplatzes und Dauer der Beschäftigung, sind relevante Faktoren. Ein befristetes Arbeitsverhältnis kann sich z.B. auf die Beurteilung Ihrer Kreditfühigkeit auswirken.

- In einigen Fällen können auch Faktoren wie Familienstand oder Anzahl der unterhaltsberechtigten Personen Einfluss auf die Bonität haben.

Die Kreditwürdigkeit

Für die Einschätzung Ihrer Kreditwürdigkeit wird überprüft, ob Sie aus persönlicher Sicht einem Kredit „würdig“ sind und Ihren Kreditverpflichtungen zeitgerecht nachkommen werden.

Prüfung der Kreditwürdigkeit:

- Haben Sie negative KSV/Schufa/Crif Einträge?

- Sind Sie in Privatinsolvenz?

- Sollten Sie bereits Kredite zurückbezahlen oder zurückbezahlt haben: Ihre Historie als Kreditnehmer, d.h. wurden die Raten immer pünktlich bezahlt, gab es Zahlungsausfälle…

Sekundär wichtig bei der Kreditfähigkeit:

- Das Verhältnis von Schulden zu Einkommen wird analysiert. Ein hoher Verschuldungsgrad kann den Score negativ beeinflussen.

- Häufige Anfragen nach Krediten in kurzer Zeit können negativ bewertet werden, da dies auf finanzielle Schwierigkeiten hindeuten kann.

- Mehrere Wohnungswechsel in kurzer Zeit können für Banken ein Hinweis auf Instabilität sein. Es könnte darauf hindeuten, dass der Kreditnehmer Schwierigkeiten hat, eine dauerhafte Wohnsituation zu finden oder zu halten.

Beispiele für die Bonität eines Kreditnehmers

Die angeführten Beispiele sollen zeigen, wie Banken z.B. Ihre Bonität anhand Ihres Lebens einschätzen können und Ihre Bonität bewerten.

Was ist eine gute Bonität?

- Sie haben eine Haushaltsrechnung erstellt und haben trotz der zukünftigen Kreditrate noch einen hohen finanziellen Überschuss.

- Sie wohnen seit Jahren in Ihrem Haus.

- Sie bezahlen immer pünktlich Ihre Rechnungen.

- Es liegen keine negativen KSV, Schufa oder Crif Einträge vor.

Sie erhalten eine Kreditzusage und auch gute Kredit-Konditionen, da Sie als Kreditnehmer bzw. Kunde für die Bank sicher und interessant sind.

Was ist eine ausreichende Bonität?

- Sie haben eine Haushaltsrechnung erstellt und Ihr finanzieller Überschuss reicht für eine zukünftige Kreditrate aus.

- Sie haben Ihren Wohnsitz erst vor Kurzem gewechselt. Mehrfache Wohnwechsel machen es für Banken oft schwer, säumige Kreditnehmer habhaft zu werden.

- Sie bezahlen Ihre Rechnungen meisten pünktlich, haben aber auch schon einen Zahlungstermin versäumt, wurden aber noch nie von einem Inkassounternehmen betrieben.

- Es liegen keine negativen KSV, Schufa oder Crif Einträge vor.

Sie erhalten eine Kreditzusage und das aber wahrscheinlich mit schlechteren Kredit-Konditionen. Auch kann die Bank den Abschluss einer Kreditausfallversicherung als Grundlage für die Kreditzusage fordern.

Was ist eine negative Bonität?

- Sie haben eine Haushaltsrechnung erstellt und Ihre monatlichen Ausgaben übersteigen Ihre Einnahmen.

- Sie wechseln häufig Ihren Wohnsitz, wodurch Sie für die Bank bei Zahlungsausfällen schwer greifbar sind.

- Sie versäumen häufig die Zahlungstermine Ihrer Rechnungen und wurden bereits von Inkassounternehmen betrieben.

- Es liegen negative KSV, Schufa oder Crif Einträge vor.

Sie erhalten keine Kreditzusage. Die Bank glaubt nicht daran, dass Sie den Kredit zurück bezahlen können oder werden.

Unterlagen für die Bonitätsprüfung

Wenn die Bank Sie einer Bonitätsprüfung unterzieht, benötigt diese bestimmte Unterlagen von Ihnen:

Immer:

- Einkommensnachweise (z. B. Lohn- oder Gehaltszettel) der letzten drei Monate

- Ein Ausweisdokument zur Identitätsüberprüfung

- Ein aktueller Meldezettel

Wenn vorhanden:

- Nachweise über sonstige Einnahmen (z. B. Mieteinnahmen oder Alimentationszahlungen)

- Wenn vorhanden: Unterlagen zu Ihren bestehenden Kredit- oder Leasingverpflichtungen

- Wenn vorhanden: Ein Arbeits- oder Dienstvertrag

Anhand dieser Unterlagen führt die Bank eine Überprüfung Ihrer Kreditfähigkeit (Einkommensnachweise, Meldeadresse in Österreich …) und Ihrer Kreditwürdigkeit (Abfrage im KSV-Register …) durch.

Ergebnis der Bonitätsprüfung

Das Ergebnis der Überprüfung wird in einem sogenannten Bonitätsscore wiedergegeben. Da die Banken eine individuelle Überprüfung durchführen, kann sich Ihr genauer Bonitätsscore auch bei jeder Bank unterscheiden. So kann es sein, das Sie bei der einen Bank eine Kreditabsage aufgrund Ihrer Bonität und bei einer anderen trotzdem eine Zusage erhalten.

Wie können Sie Ihre Bonität verbessern?

Ihre Einnahmen steigern

Ihre Einnahmen sind ein wichtiger Einflussfaktor Ihrer Bonität. Um die Haushaltsrechnung zu verbessern, können Sie versuchen, Ihre Einnahmen zu erhöhen.

✔ Lohnerhöhung anfragen

Fragen Sie bei Ihrem Arbeitgeber nach, ob es die Möglichkeit einer temporären oder langfristigen Lohnerhöhung gibt.

✔ Bezahlte Überstunden machen

Wenn Sie mehr Überstunden machen und sich diese auszahlen lassen, steigern Sie Ihr monatliches Einkommen.

✔ Nebenjob suchen

Ist Ihr Einkommen sehr gering, können Sie sich mit einem Nebenjob oder Wochenendjob ein zusätzliches Einkommen erhalten.

Ihre Ausgaben senken

Zur Verbesserung der Haushaltsrechnung können Sie versuchen, mit unterschiedlichen Maßnahmen Ihre Ausgaben zu senken.

✔ Sparpotenziale erkennen

Sehen Sie sich die Ausgaben in Ihrer Haushaltsrechnung genau an. Durch die detaillierte Auflistung der monatlichen Kosten und Ausgaben kann einiges an Sparpotenzial erkannt werden. Vor allem bei Versicherungen, Handy- und Internetverträge sowie Konsumausgaben lassen sich oftmals einige Euros sparen.

✔ Kredite umschulden

Wenn Sie mehrere kleine laufende Kredite haben, kann es sich lohnen, diese umzuschulden und zu einem großen Kredit zusammenzuführen. Dabei kann meist eine längere Laufzeit gewählt werden, wodurch die monatliche Kreditbelastung sinkt.

Richtig vorbeugen

Es gibt einige Aspekte, die Sie beachten sollten, noch bevor Sie eine Finanzierung benötigen, um Ihre Kreditwürdigkeit nicht zu verschlechtern.

✔ Immer pünktlich zahlen

Versuchen Sie generell immer Zahlungstermine einzuhalten und vermeiden Sie Rückstände oder Mahnungen. Dies gilt schon für Rechnungen mit geringen Beträgen wie die Handyrechnung.

✔ Kredit verlässlich tilgen

Wenn Sie laufende Kredit- oder Leasingverpflichtungen haben, zahlen Sie diese immer verlässlich zurück.

Sie suchen nach einem Kredit zu Top-Konditionen?

Dann fordern Sie jetzt Ihren kostenlosen & unverbindlichen Kreditvergleich bei uns an.

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns...

Beitrag bewerten

Die Autorin

Maria Lamberg

Die richtige Ansprechpartnerin bei Fragen rund um die Themen Versicherungen, Investments & Baufinanzierungen.