Das Wichtigste auf einen Blick

- Staatlich gefördertes Darlehen: der Bausparkredit (Bauspardarlehen) wird nur von einer Bausparkasse vergeben.

- 4 Bausparkassen in Österreich: s Bausparkasse, Wüstenrot, start:Bausparkasse und Raiffeisen.

- Gesetzlicher Rahmen: max. 300.000 € pro Person, Zinsobergrenze von 6 %, Laufzeit teils bis zu 35 Jahren.

- Mit oder ohne Bausparvertrag: mit Vertrag im Vorfeld erhalten Sie besondere Konditionen.

- Vielseitig einsetzbar: Kauf, Neubau, Sanierung und in bestimmten Fällen auch Aus- und Weiterbildung oder Pflege.

Der Bausparkredit (bzw. das Bauspardarlehen) ist eine besondere Form der Finanzierung. Was genau ein Bausparkredit ist und was Sie beachten sollten, erfahren Sie in diesem Beitrag.

Was ist ein Bausparkredit?

Der Bausparkredit (umgangssprachlich) oder auch Bauspardarlehen (offizieller Name) genannt, ist ein staatlich gefördertes Darlehen, mit dem eigentlichen Zweck eine Immobilie zu finanzieren. Ein Bauspardarlehen kann nur von einer Bausparkasse vergeben werden.

Der Bausparkredit unterliegt bestimmten gesetzlichen Rahmenbedingungen. So gibt es beispielsweise eine Ober- und Untergrenze für die Zinsen und eine maximale Ausschüttungssumme (Finanzierungssumme) pro Person.

In Österreich wird der Bausparkredit gerne genutzt, um eine Immobilie bzw. einen Teil davon zu finanzieren. Die Bausparkassen bieten meist vielfältige Laufzeitmöglichkeiten an und ermöglichen eine individuelle Finanzierung.

Bausparkassen in Österreich

Ein Bausparkredit ist im Vergleich zu den klassischen Krediten nicht bei jeder Bank erhältlich. Es gibt in Österreich 4 Bausparkassen die diese Finanzierungsform anbieten. Die Bausparkassen sind rechtlich eigenständige Institute und auf Bausparkredite spezialisiert.

Die 4 Bausparkassen in Österreich:

s Bausparkasse

Die s Bausparkasse (Bausparkasse der österreichischen Sparkassen) gehört zur Sparkassengruppe und betreut mit rund 1,5 Mio. Kunden ca. jeden dritten Bausparer in Österreich (Stand 2026).

Wüstenrot Bausparkasse

Die Wüstenrot Bausparkasse finanzierte seit ihrer Gründung mehr als 1,5 Mio. Eigenheime in Österreich. Derzeit verfügt das Unternehmen über rund 1,4 Mio. Kunden (Stand 2026).

start:Bausparkasse

Die start:Bausparkasse wurde 1929 gegründet und ist damit die älteste in Österreich gegründete Bausparkasse. Rund 10% aller Bauspardarlehen werden über die start:Bausparkasse abgebildet (Stand 2026).

Raiffeisen Bausparkasse

Die zur Raiffeisen Bankengruppe gehörende Raiffeisen Bausparkasse zählt ca. 1,7 Millionen Sparer und Darlehensnehmer als Kunden (Stand 2026).

Voraussetzungen für ein Bauspardarlehen

- Jede Person mit Hauptwohnsitz in Österreich kann ein Bauspardarlehen beantragen. Eine entsprechende Bonität und ausreichendes Eigenkapital müssen trotzdem gegeben sein.

- Bei der Finanzierung mit einem Bauspardarlehen gibt es eine Obergrenze von 300.000 EUR pro Person. Deshalb wird ein Bauspardarlehen oft mit einem klassischen Kredit kombiniert.

- Ein Bauspardarlehen wird in der Regel nur im Zusammenhang zur Neuschaffung (Kauf oder Bau) von Wohnraum, zum Kauf eines Baugrundes oder zur Sanierung von Wohnraum von den Bausparkassen vergeben. In bestimmten Fällen dürfen auch Bauspardarlehen für Aus- und Weiterbildungen sowie medizinische Behandlung oder Pflege vergeben werden.

Wie funktioniert ein Bausparkredit?

Bei einem Bauspardarlehen gibt es zwei Möglichkeiten:

- Ohne Bausparvertrag: Sie fragen klassisch bei einer Bausparkasse oder über unseren Kreditvergleich ein Bauspardarlehen an und erhalten ein entsprechendes Angebot.

- Mit Bausparvertrag: Sie haben im Vorfeld bereits ein Bausparvertrag abgeschlossen und erhalten bei der entsprechenden Bausparkasse für den Bausparkredit zu besonderen Konditionen.

Bauspardarlehen ohne Bausparvertrag:

Natürlich können Sie auch einen Bausparkredit – ohne zuvor einen Bausparvertrag abgeschlossen zu haben – erhalten. Die gesetzlichen Rahmenbedingungen (Höchstzinssatz, Obergrenze der Summe …) bleiben dabei gleich. Einzig die Konditionen (z.B. Zinsaufschlag…) sind in der Regel nicht so gut, als wenn Sie im Vorfeld bereits einen Bausparvertrag bei der entsprechenden Bausparkasse einbezahlt hatten.

Auswahl Bausparkasse

Sie wählen die passende Bausparkasse aus und fordern ein Angebot an. In der Regel wird Ihnen auch von anderen Banken die Möglichkeit der Finanzierung über eine Bausparkasse angeboten (auch in Kombination mit einem klassischen Kredit).

Finanzierung und Rückzahlung

Erhalten Sie die Finanzierungszusage, erfolgt die Rückzahlung genau so wie bei einem „klassischen“ Kredit mit den besonderen gesetzlichen Rahmenbedingungen eines Bauspardarlehens.

Bauspardarlehen mit Bausparvertrag:

In der Regel erfolgt die Finanzierung über ein Bauspardarlehen mit Bausparvertrag in 3 Phasen:

Bausparphase

Sie bezahlen regelmäßig für 6-10 Jahre einen bestimmten Betrag auf Ihr Bausparkonto ein. Sie erhalten für den eingezahlten Betrag eine bestimmte Verzinsung und eine staatliche Prämie (Stand 2026: 1,5 % Ihrer Einzahlungen, max. 18 Euro).

Auszahlung

Nach der Bausparphase (6-10 Jahre) können Sie sich Ihr Guthaben inklusive Zinsen und Prämie auszahlen lassen. Sie haben aber auch die Möglichkeit, ein Bausparkredit zu besonderen Konditionen aufzunehmen und so die Bausparsumme aufzustocken.

Tilgung

Wenn Sie sich für einen Bausparkredit entschieden haben, dann erfolgt anschließend die Phase der Tilgung bzw. Kreditrückzahlung. Dabei profitieren Sie von der Sicherheit eines max. Höchstzinssatz von 6 %.

Was Sie mit einem Bausparkredit finanzieren können

Ein Bausparkredit kann für die Finanzierung unterschiedlicher Projekte genutzt werden.

Es kann unter anderem für folgende Investitionen genutzt werden:

- Immobilienkauf (Wohnung, Haus, Grundstück)

- Neubau

- Zu- oder Umbauten

- Renovierung, Sanierung & Modernisierung

- Maßnahmen zum Energiesparen

- Bau von Sicherheitseinrichtung

- Errichtung Kleingartenhäuser (zur ganzjährigen Bewohnung)

- Kauf oder bau von Superädifikaten

- Erb- oder Scheidungsforderungen auszahlen (in Zusammenhang mit Wohnraum)

- Aus- und Weiterbildung

- Medizinische Behandlung oder Pflege

Arten von Bausparkrediten

Es gibt unterschiedliche Varianten von Bausparkrediten. Dabei spielen die Laufzeit bzw. die Besicherung sowie die Rückzahlungsart sowie die Verzinsung eine Rolle.

Laufzeit & Besicherung

In der Regel kann die Laufzeit eines Bausparkredits mit der Bausparkasse flexibel vereinbart werden. Auch die Besicherung ist Verhandlungssache.

Für Bauspardarlehen, die hypothekarisch im Grundbuch eingetragen werden, beträgt die maximale Laufzeit bis zu 30 tw. 35 Jahre. Für Darlehen, die nicht im Grundbuch eingetragen werden, beträgt die maximale Laufzeit bis zu 10,5 Jahre.

Verzinsung

Es gibt zwei unterschiedliche Arten der Verzinsung bei Bausparkrediten. Fix verzinste und variabel verzinste Bausparkredite.

Variable Verzinsung

Wie bei den meisten Krediten, richten sich die variablen Zinsen beim Bausparkredit nach dem EURIBOR. Im Normalfall sinken und steigen die Zinsen nach der Entwicklung des 12-Monats-EURIBOR.

Fixe Verzinsung

Hierbei wird ein bestimmter Zinssatz auf eine festgelegte Laufzeit vereinbart. Das heißt, das während dieser Laufzeit der Zins unverändert bleibt bzw. fix ist. Nur währen dieser Laufzeit gilt der Fixzins (=Fixzinsperiode). Danach ist der Bausparkredit wieder variabel verzinst.

Rückzahlungsrate beim Bauspardarlehen

Je nach Bausparkasse stehen Ihnen verschiedene Rückzahlungsmodelle zur Verfügung.

Dazu zählen:

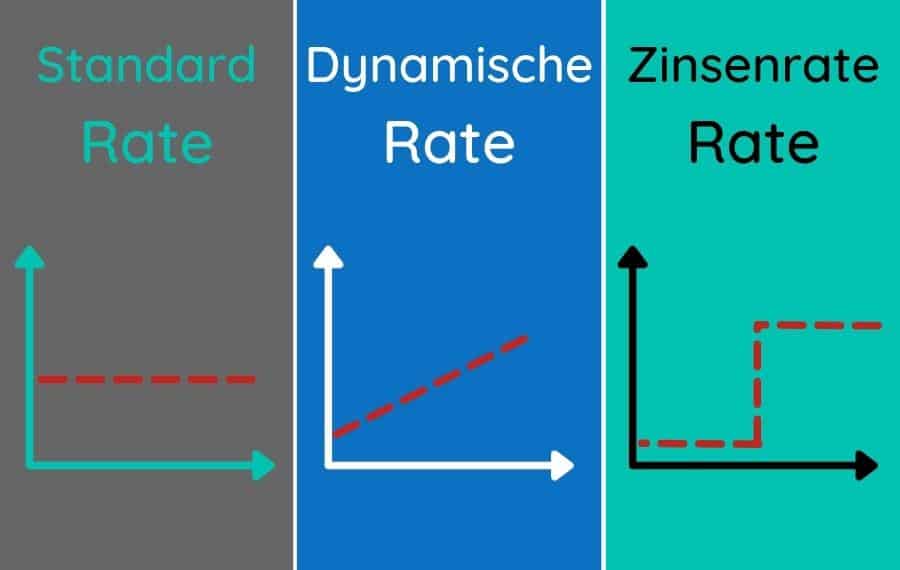

Standardrate

Bleibt das Zinsniveau gleich, bleiben auch die Raten über die gesamte Laufzeit in etwa gleich hoch. Somit können Sie immer mit der gleich hohen monatlichen Belastung Ihre Haushaltsrechnung kalkulieren.

Dynamische Rate

Die Raten sind anfangs niedrig und steigen anschließend jedes Jahr an. Wenn Sie in der Zukunft von steigenden Einnahmen ausgehen, kann diese Variante interessant sein.

Zinsenrate

Zu Beginn begleichen Sie lediglich die Zinsen Ihres Kredits. Längstens ab der Hälfte der Laufzeit erfolgt auch die zusätzliche Tilgung des Darlehens.

Konditionen bei Bausparkrediten

Die Bedingungen hängen grundsätzlich von der jeweiligen Bausparkasse ab.

Trotzdem gibt es einige Gemeinsamkeiten bei den Konditionen:

Maximale Höhe des Darlehens

Die Höhe des Darlehens ist auf 300.000€ pro Person (also z.B. 600.000€ für ein Paar) begrenzt.

Maximale Zinsen bei Bausparkrediten

Die Maximalen Zinsen sind mit einer Zinsobergrenze von 6% begrenzt. Als Referenzzinssatz wird zum Großteil der 3-Monats oder der 12-Monats-EURIBOR herangezogen.

Laufzeit bei Bausparkrediten

Bei Bausparkrediten sind recht lange Laufzeiten möglich. Teils bis zu 35 Jahren. Die genaue Laufzeit unterscheidet sich je nach Bausparkasse und Angebot.

Tilgung bei Bausparkrediten

Bei klassischen Hypothekarkrediten ist oft am Ende der Vertragslaufzeit noch eine Restschuld offen. Dies ist bei einem Bausparkredit nicht der Fall. Sie tilgen den Kredit innerhalb der Laufzeit gänzlich. Die Kreditrate für die Tilgung ist vom Darlehensbetrag, den Zinsen und der Laufzeit abhängig.

Bausparkredit vs. Hypothekarkredit

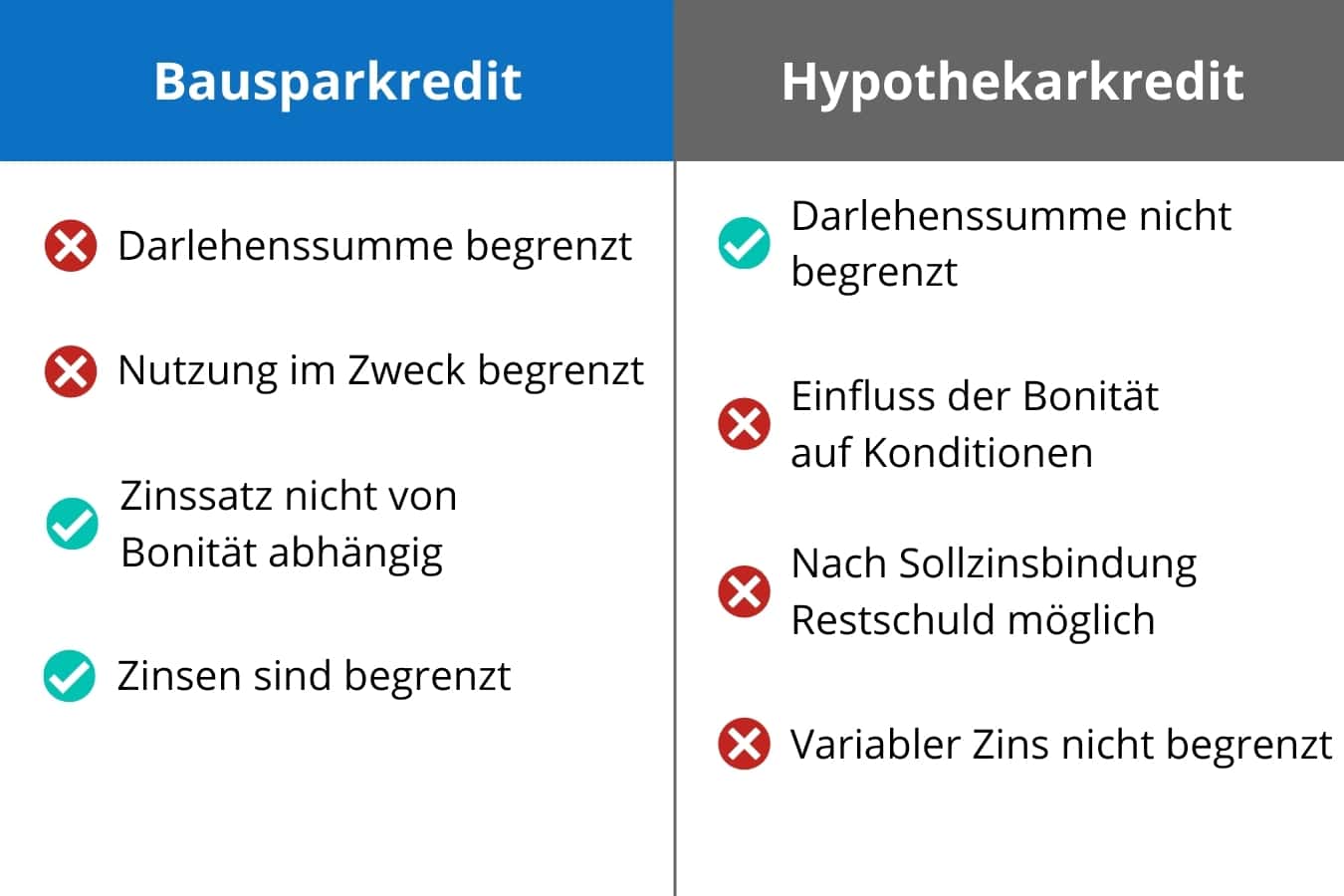

Bausparkredit

- Bonität nimmt keinen Einfluss auf die Konditionen

- Darlehenssumme ist begrenzt

- Gesetzliche Ober- und Untergrenze bei den Zinsen

- Tilgung des Kredits während der Laufzeit

- Nicht nur zur Immobilienfinanzierung einsetzbar

Hypothekarkredit

- Einfluss der Konditionen durch gute/schlechte Bonität

- Kreditsumme nach Einnahmen begrenzt

- Keine Zinsgrenzen bei variabler Verzinsung

- Meist auf Immobilienerwerb begrenzt

Bausparkredit umschulden

Die Zinsen haben sich in den letzten Jahren stark verändert. Daher schulden immer mehr Österreicher alte Bausparkredite um. So können Sie von niedrigen Konditionen profitieren.

Die Umschuldung Ihres Bausparkredites rechnet sich meist erst, wenn Sie sich nicht mehr in einer Fixzinsperiode befinden. Denn ansonsten kann eine hohe Vorfälligkeitsentschädigung anfallen.

Sie möchten wissen, ob sich die Umschuldung Ihres Bausparkredites lohnt?

Jetzt kostenloses Info-Gespräch zu Ihrer Umschuldung anfordern!

Jetzt passenden Bausparkredit finden

Unsere Experten helfen Ihnen beim Kreditvergleich

Häufige Fragen

Welche Bausparkassen gibt es in Österreich?

In Österreich bieten 4 Bausparkassen den Bausparkredit an: s Bausparkasse, Wüstenrot, start:Bausparkasse und Raiffeisen Bausparkasse. Sie sind rechtlich eigenständige, auf Bausparkredite spezialisierte Institute.

Wie viel kann ich mit einem Bauspardarlehen finanzieren?

Es gilt eine gesetzliche Obergrenze von 240.000 € pro Person. Deshalb wird ein Bauspardarlehen oft mit einem klassischen Kredit kombiniert.

Wofür darf ein Bauspardarlehen verwendet werden?

In der Regel für die Neuschaffung von Wohnraum durch Kauf oder Bau, den Kauf eines Baugrundes oder die Sanierung von Wohnraum. In bestimmten Fällen sind auch Aus- und Weiterbildung, medizinische Behandlung oder Pflege zulässig.

Brauche ich vorher einen Bausparvertrag?

Nein, ein Bausparkredit ist auch ohne vorherigen Bausparvertrag möglich. Die gesetzlichen Rahmenbedingungen wie Höchstzinssatz und Summenobergrenze bleiben gleich, mit Vertrag erhalten Sie jedoch besondere Konditionen.