Das Wichtigste auf einen Blick

- Autokauf finanzieren: der Restwertkredit funktioniert ähnlich wie das klassische Leasing.

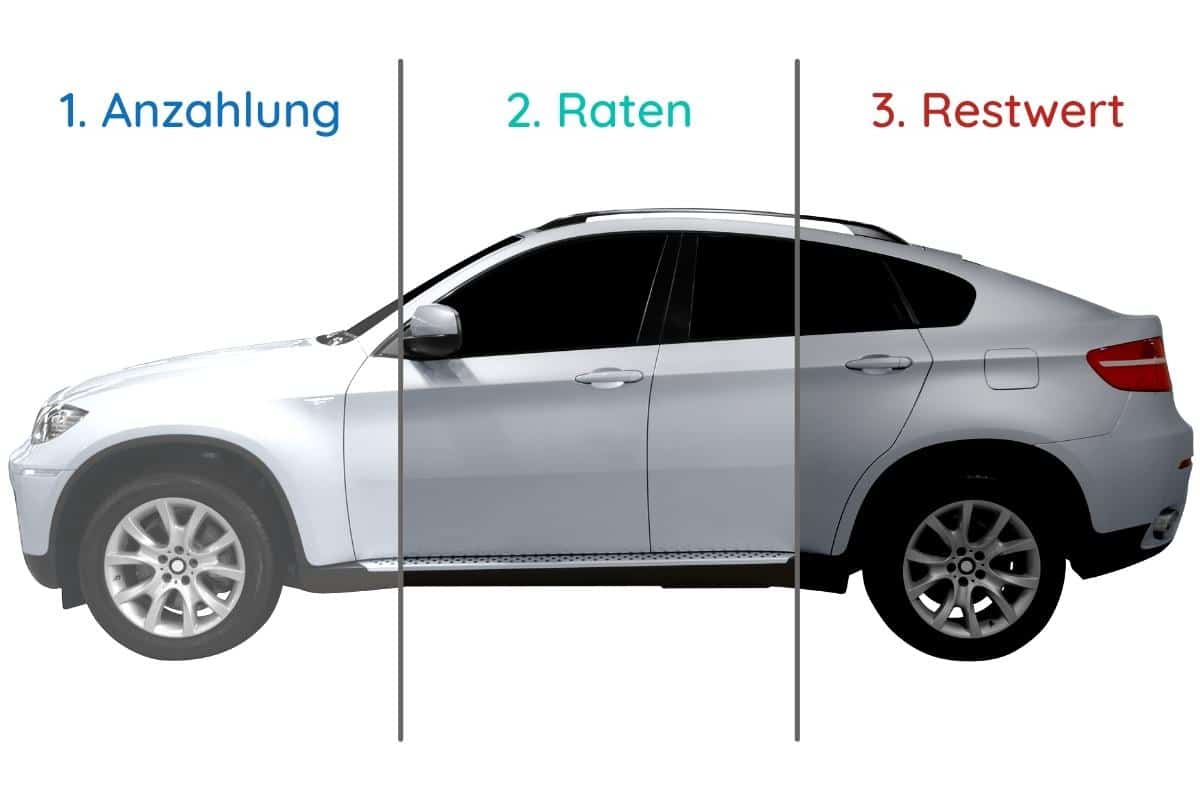

- Drei Teile: Anzahlung, laufende Rate und Restwertzahlung.

- Niedrige Monatsraten: über die Laufzeit (oftmals rund 5 Jahre) zahlen Sie meist nur geringe Raten.

- Vertragsende flexibel: Kredittilgung, Anschlussfinanzierung oder Fahrzeugeintausch.

Was ist ein Restwertkredit?

Mit einem Restwertkredit können Sie einen Autokauf finanzieren. Dabei funktioniert diese Kreditform ähnlich wie das klassische Leasing.

Der Restwertkredit besteht aus 3 Teilen:

- Die Anzahlung

- Die Rate

- Die Restwertzahlung

Woher bekommen Sie einen Restwertkredit?

In den meisten Fällen bietet der Autohändler selbst die Finanzierung mit einem Restwertkredit über eine Partnerbank an.

Sie können sich nach Wunsch aber auch an eine eigene Bank wie z. B. Ihre Hausbank wenden.

Die Vorteile

- Niedrige Monatsraten

- Flexibles Vertragsende

- Oft zusätzliche Absicherung möglich (z.B. gegen Ableben)

- Oftmals sind durch einen Restwertkredit nicht leasingfähige Fahrzeuge finanzierbar

- Eigentum am Fahrzeug erwerbbar

Wie funktioniert ein Restwertkredit?

Die Anzahlung

Als Erstes müssen Sie einen Teil des Kaufpreises Ihres Autos beim Händler bzw. der Bank anzahlen. Wie hoch diese Anzahlung ist, können Sie in den meisten Fällen selbst bestimmen.

Je mehr Sie anzahlen, desto geringer sind die anschließenden Raten. Auch der Restwert am Ende der Vertragslaufzeit verändert sich mit der Höhe Ihrer Anzahlung.

Die Raten

Über die Vertragslaufzeit (oftmals rund 5 Jahre) müssen Sie meist nur geringe Kreditraten bezahlen. Wie hoch die Raten genau sind, hängt aber von den Konditionen der Bank und Ihrer Anzahlung ab.

Der Restwert

Wenn Sie am Ende der Vertragslaufzeit Ihres Restwertkredits sind, müssen Sie entscheiden, wie Sie mit dem Auto und dem Restwertkredit tun möchten. Dabei stehen Ihnen drei unterschiedliche Möglichkeiten zur Verfügung.

Möglichkeiten bei Vertragsende

Kredittilgung

Es ist möglich, den Restwert des Autos direkt zu begleichen. Somit werden Sie am Ende der Vertragslaufzeit auch voller Eigentümer des Fahrzeuges.

Wichtig ist hierbei nur, dass Sie während Kreditlaufzeit genügend Kapital ansparen, um den Restwert (offener Kreditbetrag) begleichen zu können.

Kreditverlängerung / Anschlussfinanzierung

Wenn Sie das Auto weiterhin nutzen möchten, können Sie mit einer Anschlussfinanzierung den Restwert des Autos begleichen.

Als Anschlussfinanzierung eignet sich in diesem Fall ein klassischer Ratenkredit am besten.

Fahrzeugeintausch

Sie können das Fahrzeug einfach zurückgeben und sich ein neues aussuchen.

In den meisten Fällen erhalten Sie vom Händler für den Gebrauchtwagen ein attraktives Eintauschangebot.

Weitere Kleinkreditformen

Es gibt verschiedene Möglichkeiten, um kleinere Summen zu finanzieren. Je nach Verwendung eignet sich eine andere Kreditform.

Angebote für Ihren Restwertkredit anfordern

🚗 Einfach zu Ihrem Traumauto

📝 Kostenlos & unverbindlich Angebot anfordern

Häufige Fragen

Aus welchen Teilen besteht ein Restwertkredit?

Ein Restwertkredit besteht aus drei Teilen: der Anzahlung, der laufenden Rate und der Restwertzahlung am Ende der Vertragslaufzeit.

Welche Möglichkeiten habe ich am Ende der Laufzeit?

Am Vertragsende können Sie den Restwert direkt begleichen und Eigentümer werden, eine Anschlussfinanzierung (z. B. einen Ratenkredit) abschließen oder das Fahrzeug zurückgeben und gegen ein neues eintauschen.

Wo bekomme ich einen Restwertkredit?

In den meisten Fällen bietet der Autohändler die Finanzierung über eine Partnerbank an. Sie können sich aber auch an eine eigene Bank wie Ihre Hausbank wenden.

Wie beeinflusst die Anzahlung die Raten?

Die Höhe der Anzahlung können Sie meist selbst bestimmen. Je mehr Sie anzahlen, desto geringer fallen die anschließenden Raten aus, und auch der Restwert am Ende verändert sich entsprechend.