Das Wichtigste auf einen Blick

- Verwendung: ein Kredit über 100.000€ dient meist der Immobilienfinanzierung, in besonderen Fällen auch Konsumausgaben wie Renovierungen oder Autokäufen.

- Monatliche Rate: als Ratenkredit bei 10 Jahren Laufzeit aktuell ca. 1.258,06€ pro Monat (effektiver Jahreszins 8,84 %, Stand: Juli 2026); als besicherte Immobilienfinanzierung bei 25 Jahren ca. 516,42€ (eff. rund 3,79 %).

- Ratenhöhe: Ratenkredite haben schlechtere Zinsen und max. 10 Jahre Laufzeit, Immobilienkredite günstigere Konditionen und längere Laufzeiten.

- Voraussetzungen: ausreichendes Einkommen (Rate max. 40%), mindestens 20% Eigenkapital, greifbare Sicherheiten und gute Bonität.

- Eigenkapital: bei 100.000€ sind mindestens 20.000€ Eigenkapital nötig, somit 120.000€ Gesamtbudget.

- Nebenkosten: Faustformel 10-15% bei Neufinanzierung, 5-8% bei Umschuldung der Finanzierungssumme.

Benötigen Sie einen Kredit in Höhe von 100.000€?

Bei uns erfahren Sie welche Kreditformen möglich sind & welche Raten Sie erwarten können.

Kreditverwendung

Eine Finanzierungssumme über 100.000€ wird üblicherweise von Banken bereitgestellt, um Wohneigentum zu finanzieren. In besonderen Fällen kann aber auch ein Kredit für Konsumausgaben wie Renovierungen, Autokäufe, Reisen oder Einrichtungsgegenstände aufgenommen werden.

Typische Verwendungszwecke:

Monatliche Rate beim 100.000€ Kredit

Kurz beantwortet: Als Konsum- bzw. Ratenkredit (unbesichert, max. ca. 10 Jahre) liegt die monatliche Rate für 100.000 € bei ca. 1.258,06€ bei 10 Jahren Laufzeit (effektiver Jahreszins 8,84 %, Stand: Juli 2026). Als besicherte Immobilienfinanzierung sind es ca. 516,42€ bei 25 Jahren bzw. ca. 465,50€ bei 30 Jahren (effektiver Zinssatz rund 3,79 %).

Die monatliche Ratenhöhe bei einem 100.000€ Kredit hängt im wesentlichen davon ab, was finanziert wird, bzw. in welche Kreditform in weiterer Folge zur Anwendung kommt. Dabei wird unterschieden zwischen:

Ratenhöhe bei Konsum- bzw. Ratenkrediten

Ein Ratenkredit kann für eine Vielzahl von Zwecken eingesetzt werden. In der Regel kommt diese Kreditform bei Anschaffungen zur Anwendung, die nicht im Zusammenhang mit einer Eigentumsimmobilie stehen. Für die Bank ist der Verwendungszweck des Kredits normalerweise nicht entscheidend.

Die Konditionen bei einem 100.000€ Ratenkredit

- Die Zinskonditionen sind in der Regel schlechter, als bei einem Immobilienkredit, da die Bank keine Immobilie als Sicherheit gegenhalten kann.

- Die Kreditlaufzeit ist in Österreich auf maximal 10 Jahre beschränkt, was in weiterer Folge auch für eine hohe monatliche Ratenbelastung sorgt.

- Je nach Bank und Angebot kann bei Ratenkrediten sowohl eine variable bzw. eine fixe Verzinsung gewählt werden

Voraussetzungen für die Beispielraten

Mit diesem Rechenbeispiel veranschaulichen wir Ihnen, wie hoch die Kreditrate bei einem 100.000€ Ratenkredit sein kann.

Ausgangssituation:

Variabler Zins

Die Höhe der monatlichen Raten in unseren Beispielen wurde unter Berücksichtigung eines variablen effektiven Zinssatzes berechnet, der je nach Laufzeit unterschiedlich ausfällt. Die Zinsen für eine Finanzierung richten sich nach dem aktuellen Kreditmarkt und den Konditionen der jeweiligen Bank.

Vergleichstabelle – Ratenhöhe je nach Laufzeit

Wenn Sie einen 100.000€ Kredit unter den von uns genannten Bedingungen aufnehmen, könnten Sie je nach Laufzeit folgende Ratenhöhe erwarten:

Monatliche Kreditraten nach Laufzeit

| Ausgangssituation (Stand: Juli 2026) | Wert |

|---|---|

| Kreditsumme | 100.000€ |

| Effektiver Jahreszins | 8,84 % |

| Kreditlaufzeit | Monatliche Kreditrate* |

|---|---|

| 5 Jahre | 2.068,03€ |

| 7 Jahre | 1.600,75€ |

| 10 Jahre | 1.258,06€ |

*Fiktives Rechenbeispiel auf Basis eines effektiven Jahreszinses von 8,84 % (Stand: Juli 2026). Die tatsächlichen Konditionen sind bonitätsabhängig. Für ein offizielles Angebot bitte über unser Finanzierungsformular anfragen.

Ratenhöhe bei einer Immobilienfinanzierung

Bei einer Immobilienfinanzierung können Kreditnehmer im Allgemeinen deutlich günstigere Bedingungen als bei einem Ratenkredit erwarten. Da die Immobilie z.B. als Sicherheit dient, stellt der Kredit für die Bank ein geringeres Risiko dar als ein Konsumkredit.

Die monatliche Ratenhöhe wird hauptsächlich von zwei Faktoren beeinflusst:

- Die Konditionen des Kredits, wie zum Beispiel die Verzinsung.

- Die Laufzeit des Kredits: Eine kürzere Laufzeit führt zu höheren monatlichen Raten, während eine längere Laufzeit niedrigere Raten zur Folge hat.

Voraussetzungen für die Beispielraten

Mit diesem Rechenbeispiel veranschaulichen wir Ihnen, wie hoch die Kreditrate bei einem 100.000€ Immobilienkredit sein kann.

Ausgangssituation:

Kreditsumme 100.000€

Die Kreditsumme ist der Betrag, den Sie bei der Bank als Darlehen aufnehmen. Dieser Betrag umfasst nicht nur den Kaufpreis der Immobilie, sondern auch alle zusätzlichen Kosten, die im Zusammenhang mit dem Kauf anfallen. Zusammen mit den unten aufgeführten Eigenmitteln ergibt sich so ein verfügbares Gesamtbudget von 120.000 Euro.

Eigenmittel 20%

In Österreich gelten rund 20 % der Finanzierungssumme als üblicher Eigenkapital-Richtwert der Bankenpraxis. Die frühere gesetzliche KIM-V-Vorgabe ist Mitte 2025 ausgelaufen, in der Bankpraxis bleiben rund 20 % jedoch üblich. Je nach Situation können die Banken auch eine höhere Eigenkapitalquote verlangen. In unserem Beispiel entspricht dies einem Eigenkapital von 20.000 Euro.

Variabler Zins rund 3,79 %

Die Höhe der monatlichen Raten in unseren Beispielen basiert auf einem variablen effektiven Zinssatz von rund 3,79 % (Stand: Juli 2026). Die Zinsen für eine Finanzierung hängen sowohl von den aktuellen Marktbedingungen als auch von den spezifischen Konditionen der jeweiligen Bank ab.

Vergleichstabelle – Ratenhöhe Immobilienkredit je nach Laufzeit

Wenn Sie einen 100.000 € Immobilienkredit unter den von uns genannten Bedingungen aufnehmen, könnten Sie je nach Laufzeit folgende Ratenhöhe erwarten:

Monatliche Kreditraten nach Laufzeit

| Ausgangssituation (Stand: Juli 2026) | Wert |

|---|---|

| Kreditsumme | 100.000€ |

| Eigenkapital (%) | 20% |

| Effektiver Jahreszins (variabel) | 3,79 % |

| Kreditlaufzeit | Monatliche Kreditrate* |

|---|---|

| 20 Jahre | 595,08€ |

| 25 Jahre | 516,42€ |

| 30 Jahre | 465,50€ |

| 35 Jahre | 430,39€ |

*Fiktives Rechenbeispiel auf Basis eines variablen effektiven Jahreszinses von 3,79 % (Stand: Juli 2026). Die tatsächlichen Konditionen sind bonitäts- und marktabhängig. Für ein offizielles Angebot bitte über unser Finanzierungsformular anfragen.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 100.000,00€

- Sollzinssatz (variabel): 3,17 % p. a.

- Effektiver Jahreszins: 3,79 % p. a.

- Laufzeit: 30 Jahre (360 Monatsraten)

- Monatliche Rate: 465,50€

- Gesamtbetrag (Rückzahlung): 167.580,74€

Repräsentatives Beispiel nach § 6 HIKrG, Stand: Juli 2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

Konditionen mit Experten vergleichen

Was sind aktuell die Top-Konditionen bei einem 100.000€ Kredit?

- 📝 Kostenlos & unverbindlich Anfrage starten

- 💻 Daten eingeben

- 🏦 Angebote von bis zu 50 Banken erhalten

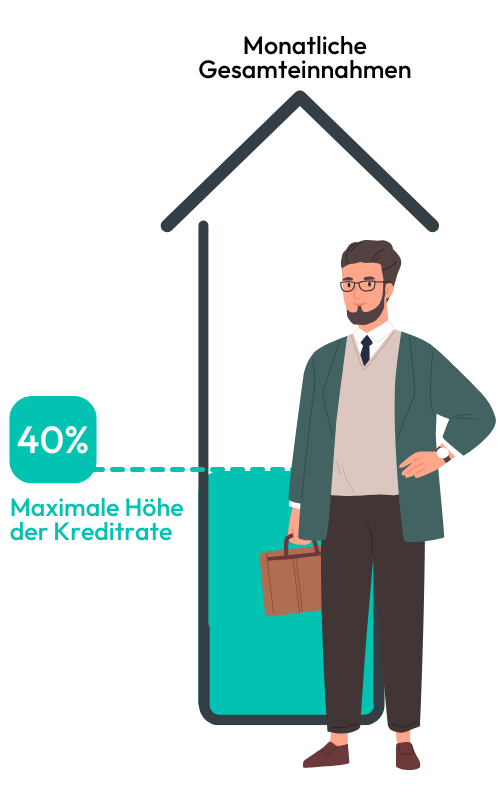

Einnahmen für einen Immobilienkredit über 100.000€

Die monatliche Rate eines Immobilienkredits sollte nicht mehr als 40% Ihrer monatlichen Einnahmen betragen. Das bedeutet, dass bei einem monatlichen Einkommen von 2.800 die maximale Kreditrate 1.120 € betragen darf.

Trotz der zukünftig laufenden Kreditraten müssen Sie in der Lage sein, Ihre Lebenshaltungskosten problemlos zu decken. Eine sorgfältige Haushaltsrechnung hilft Ihnen zu ermitteln, wie viel Geld Ihnen am Ende des Monats übrig bleibt.

Was zählt zu Ihren Einnahmen?

Zu Ihren monatlichen Einnahmen gehören in erster Linie Ihr Gehalt oder Lohn sowie andere Einkünfte, wie zum Beispiel Mieteinnahmen oder Kindergeld. Wenn Sie den Kredit gemeinsam mit Ihrem Partner aufnehmen, werden auch dessen Einnahmen zum Gesamteinkommen hinzugefügt.

Viele Banken berücksichtigen zudem Sonderzahlungen wie Urlaubs- und Weihnachtsgeld (13. und 14. Gehalt), indem diese aliquot zu Ihrem monatlichen Einkommen hinzugerechnet werden.

Das bedeutet:

Bei einem monatlichen Nettogehalt von 2.900 € über 14 Gehälter steht ein aliquoter monatlicher Betrag von 3.383,34 € zur Verfügung.

Die Berechnung:

- Nehmen Sie Ihr Nettogehalt von 2.900 € und multiplizieren es mit 14 Gehältern, was ein Jahresnettoeinkommen von 40.600 € ergibt.

- Teilen Sie diese Summe durch 12 Monate, um Ihren monatlichen Durchschnittsbetrag von 3.383,34 € zu erhalten.

Mindesteinkommen

Um einen Immobilienkredit unter den von uns genannten Bedingungen aufnehmen zu können, müssen Sie je nach Laufzeit des Kredits bestimmte Mindesteinkommen nachweisen.

Beispielrechnung

Unser Beispiel bezieht sich auf das oben stehende Beispiel der Ratenrechnung. Somit gehen wir von einer Finanzierungssumme von 100.000 €, bei einem effektiven Zinssatz von rund 3,79 % und einer Eigenkapitalquote von 20% aus.

Mindestgehalt für einen 100.000€ Kredit

| Kreditlaufzeit | Erforderliches Mindestgehalt |

|---|---|

| 20 Jahre | 1.487,69€ |

| 25 Jahre | 1.291,05€ |

| 30 Jahre | 1.163,76€ |

| 35 Jahre | 1.075,96€ |

Eigenkapital für eine Kreditaufnahme

Eigenkapital umfasst alle Ihre Ersparnisse und Vermögenswerte, die Sie in eine Finanzierung investieren möchten.

In Österreich gelten rund 20% der Finanzierungssumme als üblicher Eigenkapital-Richtwert der Bankenpraxis. Die frühere gesetzliche KIM-V-Vorgabe ist Mitte 2025 ausgelaufen, in der Bankpraxis bleiben rund 20% jedoch ein üblicher Richtwert.

Bei einem Kredit von 100.000€ entspricht dies einem notwendigen Eigenkapital von mindestens 20.000€. Dadurch stehen Ihnen insgesamt 120.000 € für Ihre Finanzierung zur Verfügung.

Die Bank entscheidet

Die Höhe des geforderten Eigenkapitals hängt stark von Ihrer Bonität ab.

Die Banken können je nach Situation auch einen höheren Anteil an Eigenkapital verlangen. In Ausnahmefällen kann aber auch unter bestimmten Voraussetzungen eine geringere Eigenkapitalquote ausreichend sein.

So kann bei guter Bonität bereits 10% an Eigenkapital ausreichend sein, während bei schlechter Bonität oft bis zu 30 % Eigenkapital erforderlich sein können.

Allgemein gilt: Je mehr Eigenkapital Sie einbringen, desto leichter ist es, eine Finanzierungszusage zu erhalten und desto vorteilhafter sind die Kreditkonditionen.

Faustformel

20% Mindesteigenkapitalquote

20.000 € mindestens

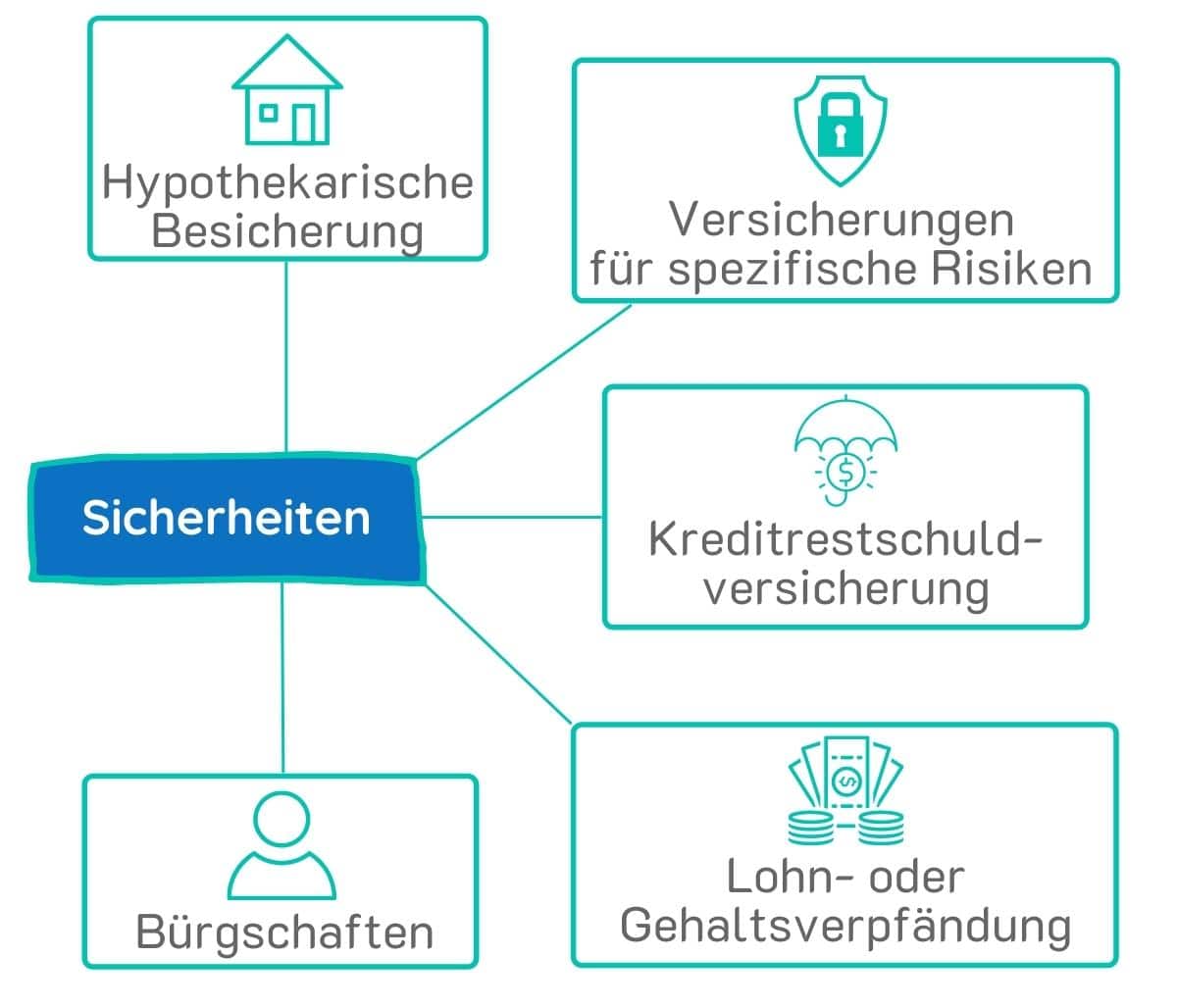

Notwendige Sicherheiten für einen 100.000 € Kredit

Zur Risikominderung fordert die Bank von Ihnen bestimmte Kreditsicherheiten.

Mögliche Sicherheiten sind:

Hypothekarische Besicherung

Die hypothekarische Besicherung wird oft für Kredite ab 100.000€ geforder. Hierbei wird die Bank im Grundbuch der zu finanzierenden Immobilie mit einem Pfandrecht eingetragen.

Im Fall einer Zahlungsunfähigkeit des Kreditnehmers hat die Bank die Möglichkeit, die Immobilie zu versteigern, um den ausstehenden Kreditbetrag durch die Versteigerungserlöse auszugleichen.

Die Höhe der hypothekarischen Besicherung bei einem Kredit von 100.000€ hängt von Ihrem verfügbaren Eigenkapital und der Bewertung Ihrer Bonität ab.

Weitere mögliche Sicherheiten

Neben der hypothekarischen Besicherung kann die Bank zusätzliche Sicherheiten für die Kreditvergabe verlangen:

- Versicherung spezifischer Risiken

- Kreditrestschuldversicherung

- Gehalts- oder Lohnverpfändung

- Bürgschaften

Mehr zum Thema Kreditsicherheiten erfahren Sie in unserem Blog.

Nebenkosten & Ausgaben

Bei der Finanzierung einer Immobilie oder der Umschuldung bestehender Kredite fallen Nebenkosten an, die bei der Planung berücksichtigt werden sollten.

Wenn diese Nebenkosten nicht in der Kreditsumme einberechnet werden, kann es aufgrund von Kosten wie Grundbucheintragungen, Maklergebühren oder Notarkosten schnell zu einem finanziellen Engpass kommen. Aus diesem Grund sollten Sie im Vorfeld bei der Feststellung der notwendigen Finanzierungssumme die möglichen Nebenkosten berücksichtigen.

Folgende Nebenkosten können anfallen:

Bearbeitungsgebühren

Für die Bearbeitung und Bereitstellung eines Kredits müssen Sie sowohl bei einer Neufinanzierung als auch bei einer Umschuldung mit Bearbeitungsgebühren von rund 3% der Finanzierungs- oder Umschuldungssumme rechnen.

Notarkosten

Für die Grundbucheintragung und die Beglaubigung der Unterschriften auf dem Immobilien-Kaufvertrag ist die Inanspruchnahme eines Notars erforderlich. Der Notar berechnet ein Honorar, das je nach Umfang der Aufgaben zwischen 1% und 3% des Kaufbetrags oder der Umschuldungssumme liegt. Diese Notarkosten sollten in Ihre Budgetplanung einbezogen werden, um einen reibungslosen Ablauf der Transaktion zu gewährleisten.

Rechtsanwaltskosten

Der Kaufvertrag für eine Immobilie kann auch von einem Rechtsanwalt erstellt werden. Die Gebühren für diese Dienstleistung betragen in der Regel zwischen 1 % und 1,5 % des Kaufpreises. Diese Kosten sollten Sie bei der Planung Ihres Immobilienkaufs berücksichtigen, um alle damit verbundenen Ausgaben im Blick zu behalten.

Pfandrechtseintragung

Bei einer hypothekarischen Besicherung ist die Eintragung des Pfandrechts der Bank in das Grundbuch der Immobilie erforderlich. Dafür fallen Gebühren von etwa 1,2 % des Pfandbetrags an.

Grundbucheintragung

Beim Kauf einer Immobilie werden Sie als neuer Eigentümer im Grundbuch eingetragen. Dafür müssen Sie Grundbucheintragungsgebühren in Höhe von 1,1 % des Kaufpreises entrichten.

Grunderwerbsteuer

Beim Kauf einer Immobilie müssen Sie meist 3,5% der Bemessungsgrundlage als Grunderwerbsteuer entrichten.

Vorfälligkeitsentschädigung bei Umschuldungen

Wenn Sie Ihren bestehenden Kredit umschulden und dadurch vorzeitig zurückzahlen, entgehen der Bank einige Zinszahlungen. Deshalb müssen Sie eine Vorfälligkeitsentschädigung als „Strafe“ zahlen. Diese Entschädigung beträgt etwa 1 % der verbleibenden Kreditsumme.

Faustformel Neufinanzierung

10-15% der Finanzierungssumme

Faustformel Umschuldung

5-8% der Finanzierungssumme

Risikoabsicherung bei einer 100.000€ Finanzierung

Bei einem Kredit in Höhe von 100.000€ besteht ein gewisses Risiko für Zahlungsausfälle, insbesondere wenn Sie als Kreditnehmer Ihren Zahlungsverpflichtungen nicht mehr nachkommen können.

Gründe für Zahlungsausfälle können vielfältig sein:

- Arbeitslosigkeit oder Jobverlust

- Berufsunfähigkeit

- Einkommensverlust

- Schwere Erkrankungen und somit längere Arbeitsunfähigkeit

- Übermäßige finanzielle Belastung durch steigende Zinsen

Sie können das Risiko eines Zahlungsausfalls minimieren, indem Sie geeignete Versicherungen abschließen. So gibt es spezielle Policen, die finanzielle Absicherung bei Arbeitslosigkeit, Berufsunfähigkeit oder schwerer Krankheit bieten.

Absicherung vor steigenden Kreditzinsen

Auch vor zu hohen Kreditzinsen können Sie sich schützen. Mit einem sogenannten Zinscap können Sie mit Ihrer Bank eine Obergrenze für die Zinsen vereinbaren. Diese Absicherung ist allerdings mit Kosten verbunden und lohnt sich in bestimmten Fällen.

Mehr Informationen zum Thema Zinscap-Darlehen und weitere Tipps finden Sie im Ratgeber auf der Website immobilie-finanzieren.at.

Häufige Fragen zum 100.000€ Kredit

Wie hoch ist die monatliche Rate bei einem 100.000€ Kredit?

Als unbesicherter Konsum- bzw. Ratenkredit bei 10 Jahren Laufzeit ca. 1.258,06€ pro Monat (effektiver Jahreszins 8,84 %, Stand: Juli 2026). Als besicherte Immobilienfinanzierung ca. 516,42€ bei 25 Jahren bzw. ca. 465,50€ bei 30 Jahren (effektiver Zinssatz rund 3,79 %).

Bekomme ich 100.000€ als Ratenkredit ohne Sicherheiten?

Möglich, aber nur bei sehr guter Bonität und entsprechend hohem, stabilem Einkommen. Viele Banken verlangen ab dieser Größenordnung Sicherheiten oder bieten besicherte Varianten mit deutlich besseren Zinsen an. Die Entscheidung trifft jede Bank individuell.

Welches Einkommen brauche ich für einen 100.000€ Kredit?

Eine pauschale Grenze gibt es nicht. Entscheidend ist die Haushaltsrechnung: Die Kreditrate sollte dauerhaft aus dem monatlichen Überschuss leistbar sein. Als Faustregel gelten maximal rund 40 % des Nettoeinkommens für alle Kreditraten zusammen.

Was ist günstiger: Ratenkredit oder Immobilienkredit über 100.000€?

Die besicherte Immobilienfinanzierung bietet deutlich niedrigere Zinsen und längere Laufzeiten, verursacht aber Nebenkosten (z. B. Pfandrechtseintragung, Schätzung) und setzt meist Eigenkapital voraus. Der unbesicherte Ratenkredit ist schneller und ohne Sicherheiten verfügbar, dafür teurer. Was sich rechnet, hängt von Laufzeit, Verwendungszweck und Bonität ab.

Weitere Kreditsummen im Überblick: 5.000 € · 10.000 € · 20.000 € · 30.000 € · 50.000 €

Die Finanzierung, die zu Ihnen passt

- 🎯 Jetzt Kreditvergleich anfordern

- 🤝 Kostenlos & unverbindlich

- 🏦 Angebote von bis zu 50 Banken erhalten

Für Seitenbesucher aus Deutschland

Sind Sie auf der Suche nach einem 500.000 € Kredit oder einer Baufinanzierung für ein Vorhaben in Deutschland?

Über unser deutsches Partnerportal erfahren Sie wichtige Informationen zu diesem Thema.