Erfahren Sie in diesem Beitrag, was ein Darlehen ist und wie Sie sich über ein Darlehen Geld leihen können.

Das Wichtigste auf einen Blick

- Geld leihen: Mit einem Darlehen leihen Sie Geld von einem Kreditgeber, die Rückzahlung regelt der Darlehensvertrag.

- Kredit = Darlehen: Im Allgemeinen werden die Begriffe synonym verwendet, in Österreich sind sie in etwa das Gleiche.

- Viele Verwendungszwecke: Immobilie, Sanierung, Auto, Unternehmen oder andere Anschaffungen.

- Verschiedene Kreditgeber: Banken, Peer-to-Peer-Plattformen, Arbeitgeber, staatliche Institutionen oder Privatpersonen.

- Voraussetzungen: ausreichende Bonität und Einkommen, oft Sicherheiten, bei Immobilien banküblich rund 20 % Eigenkapital (Richtwert der Bankpraxis, keine gesetzliche Vorgabe mehr; die frühere KIM-V ist Mitte 2025 ausgelaufen).

Was Sie wissen sollten

- Mit einem Darlehen leihen Sie somit Geld von einem „Kreditgeber“.

- Wie, zu welchen Konditionen und in welcher Form die Rückzahlung getätigt wird, wird in einem Darlehensvertrag festgehalten.

- Ein Darlehen kann (muss aber nicht) kostenlos vergeben werden. In diesem Fall muss nur die geliehene Summe zurückgezahlt werden (meist nur im privaten Umfeld üblich).

- Im Allgemeinen werden die Begriffe „Kredit“ und „Darlehen“ synonym verwendet. Das bedeutet, dass unter den Begriffen genau das Gleiche verstanden wird.

- Die Unterschiede zwischen einem Kredit und einem Darlehen beziehen sich meist auf den Sprachgebrauch, die Institution die ein Darlehen vergeben, die Flexibilität, den Vertragsabschluss sowie die Rückzahlung.

Für was kann ein Darlehen verwendet werden

Ein Darlehen kann für verschiedene Einsatzgebiete verwendet werden.

Immobilie finanzieren

Egal ob Hauskauf, Hausbau, Wohnungskauf, Grundstückskauf, Immobilienumbau, mit einem Darlehen können Sie Ihre Traumimmobilie finanzieren.

Auto kaufen

Mit einem Darlehen kann auch ein Auto gekauft werden. Anders als bei einem Leasing sind Sie beim Abschluss eines Autodarlehens auch der Besitzer des Fahrzeugs.

Darlehen für Unternehmen

Auch für Unternehmen gibt es je nach Verwendungszweck verschiedene Möglichkeiten ein Unternehmensdarlehen aufzunehmen.

Sanierung, Renovierung & Umbau bezahlen

Darlehen können auch für Sanierung, Renovierung oder Umbau aufgenommen werden. Sanierungsdarlehen, die vom Staat bzw. einem Bundesland vergeben werden, sind oftmals günstiger als Darlehen von Banken oder anderen Kreditgebern.

Andere Dinge finanzieren

Die Möglichkeiten über ein Darlehen Einrichtungsgegenstände, Ausbildungen, medizinische Behandlungen, Elektronik oder andere Dinge zu finanzieren, sind wie bei einem Ratenkredit immer gegeben.

Finden Sie das passende Darlehen

Sie benötigen ein Darlehen?

Wir finden für Sie das passende Darlehen für Ihren Verwendungszweck.

Wer vergibt Darlehen

Gleich wie bei Krediten können Darlehen von verschiedenen Kreditgebern vergeben werden.

1. Banken & Kreditinstitute

Banken und Kreditinstitute bieten Darlehen an. Im Gegenzug verrechnen sie für die Kapitalbereitstellung Zinsen und Gebühren.

2. Peer-to-Peer Plattformen

Über Peer-to-Peer Plattformen haben Sie die Möglichkeit Darlehen bei anderen Privatpersonen aufzunehmen. So wie bei einer Bank werden auch hier Gebühren und Zinsen verrechnet.

3. Arbeitgeber

Auch ein Arbeitgeber kann Darlehen an seine Beschäftigte vergeben.

4. Staatliche Institutionen

Viele Vorhaben im Immobilienbereich (Immobilienkauf / -bau, Sanierungen,…), bei Bildung und in Unternehmen werden durch begünstigte staatliche Darlehen unterstützt.

5. Privatpersonen

Die Kreditaufnahme bei Freunden und Verwandten ist eine beliebte Form, um sich schnell und einfach Geld zu leihen. In der Regel werden keine Gebühren verrechnet oder Sicherheiten gefordert.

Tipp der Redaktion: Meist hängt der passende Kreditgeber davon ab, für was das Darlehen verwendet wird. Darlehen für Immobilienfinanzierungen oder ein Darlehen für ein Auto werden in der Regel von Banken vergeben. Hingegen werden Darlehen zur Deckung eines kurzfristigen Kapitalbedarfs oft bei Freunden, Bekannten oder beim Arbeitgeber aufgenommen.

Verzinsungsformen bei Darlehen

In der folgenden Übersicht finden Sie unterschiedliche Verzinsungsformen von Darlehen in Österreich.

Darlehen mit variabler Verzinsung

In Österreich bieten viele Banken und Kreditinstitute auch Darlehen mit variabler Verzinsung an. Bei dieser Art von Darlehen richtet sich der Zinssatz nach dem aktuellen Marktzinsniveau und kann sich im Laufe der Zeit ändern.

Die monatliche Rate des Darlehens kann daher variieren, abhängig von der Entwicklung der Zinsen.

Ein Vorteil von Darlehen mit variabler Verzinsung besteht darin, dass die Zinssätze in der Regel niedriger sind als bei Darlehen mit festem Zinssatz.

Allerdings tragen die Darlehensnehmer auch ein höheres Risiko, da die Zinsen stark steigen könnten.

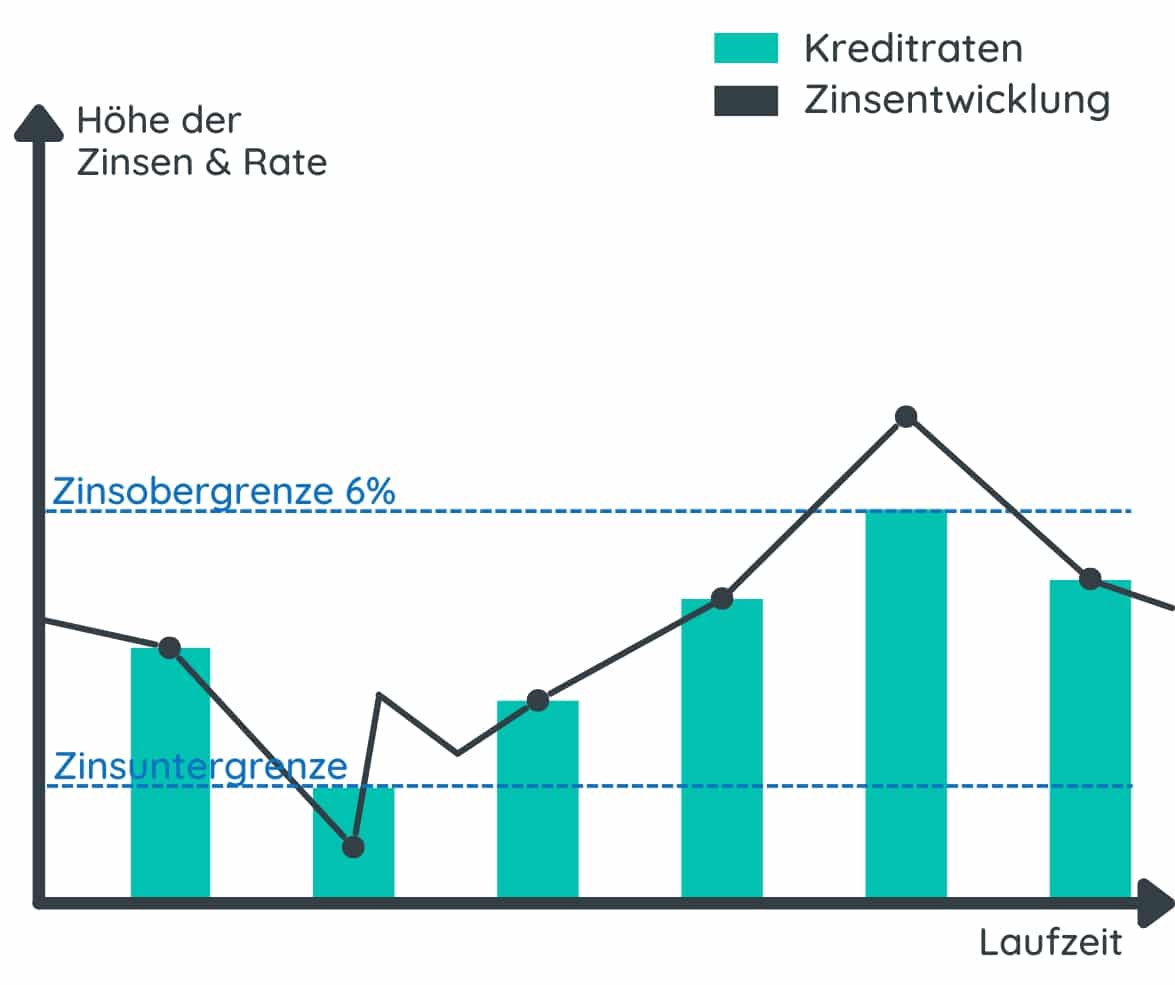

Bauspardarlehen

Das Bauspardarlehen ist eine besondere Form der Immobilienfinanzierung. Zwei wesentliche Vorteile des Bauspardarlehens sind, dass alle Kunden bei einer Bank meist dieselben Konditionen erhalten und das Zinsrisiko nach oben gedeckelt ist (maximaler Zinssatz von 6%).

Wenn Sie gerne mehr über den Ablauf und die Zinsen bei einem Bauspardarlehen erfahren möchten, dann sehen Sie sich gerne unseren Beitrag zum Thema Bauspardarlehen an.

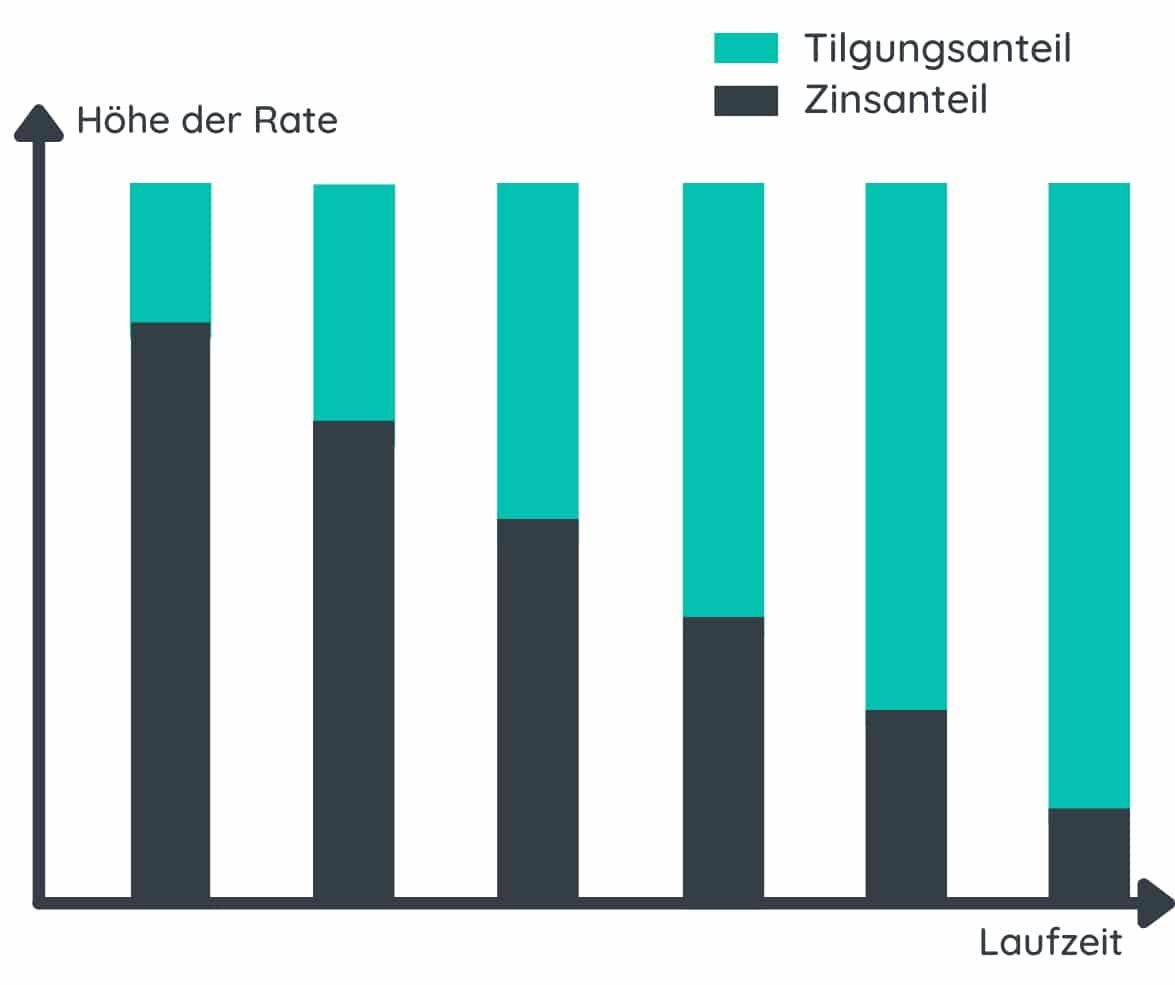

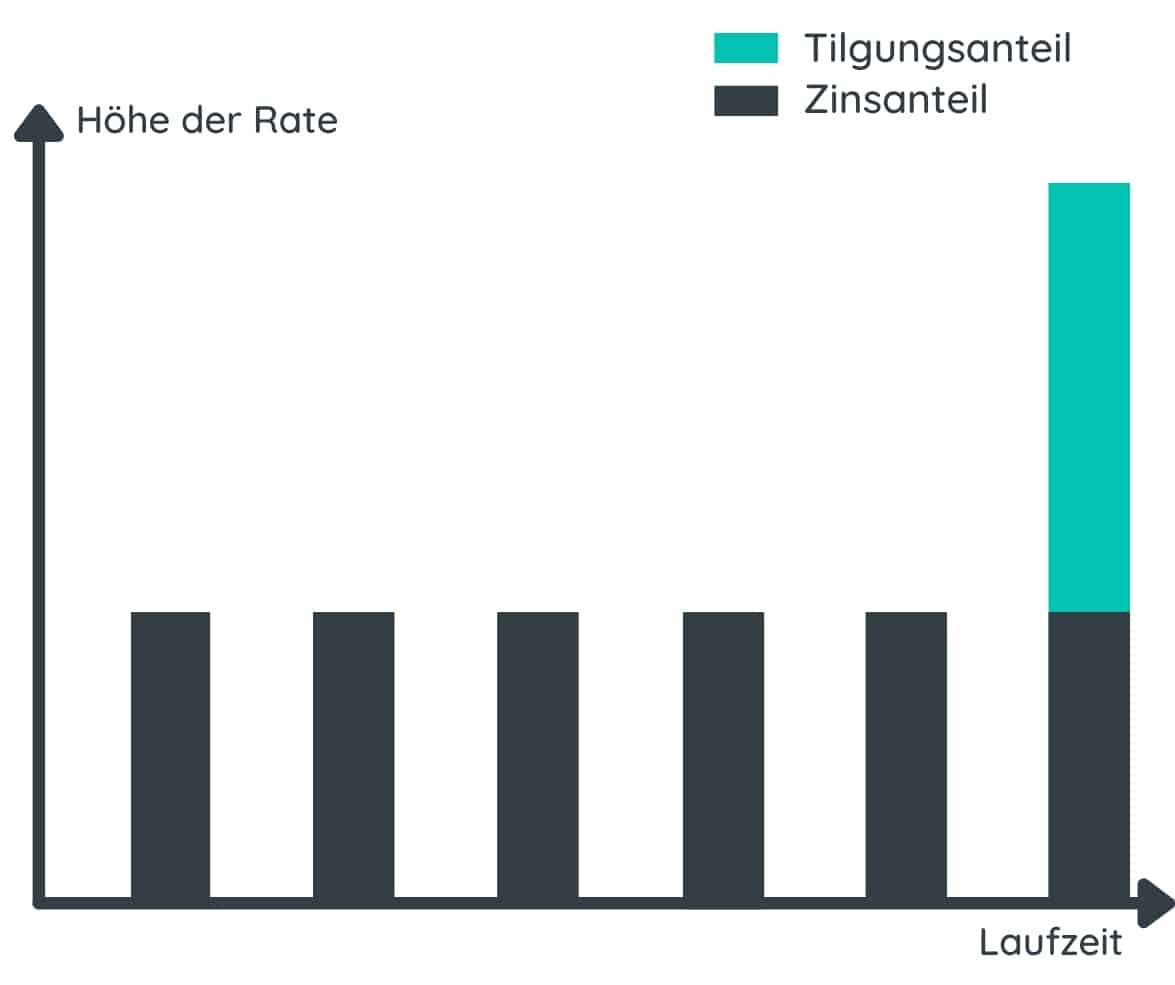

Annuitätendarlehen

Ein Annuitätendarlehen eignet sich besonders gut für langfristige Finanzierungsprojekte und zur Risikominimierung.

Bei dieser Finanzierungsform bleiben die Darlehensraten über die gesamte Laufzeit im Wesentlichen konstant. Der vereinbarte Sollzinssatz bleibt in der Regel während der gesamten Kreditlaufzeit unverändert.

Die Bank kann zur Absicherung des Darlehens auch auf eine hypothekarische Sicherheit (Eintragung der Bank im Grundbuch) bestehen.

Zinsfreies Darlehen

Darlehen können auch zinsfrei vergeben werden. Allerdings beschränkt sich hierbei das Angebot wahrscheinlich darauf, bei Freunden und Familie ein Darlehen zinsfrei aufzunehmen.

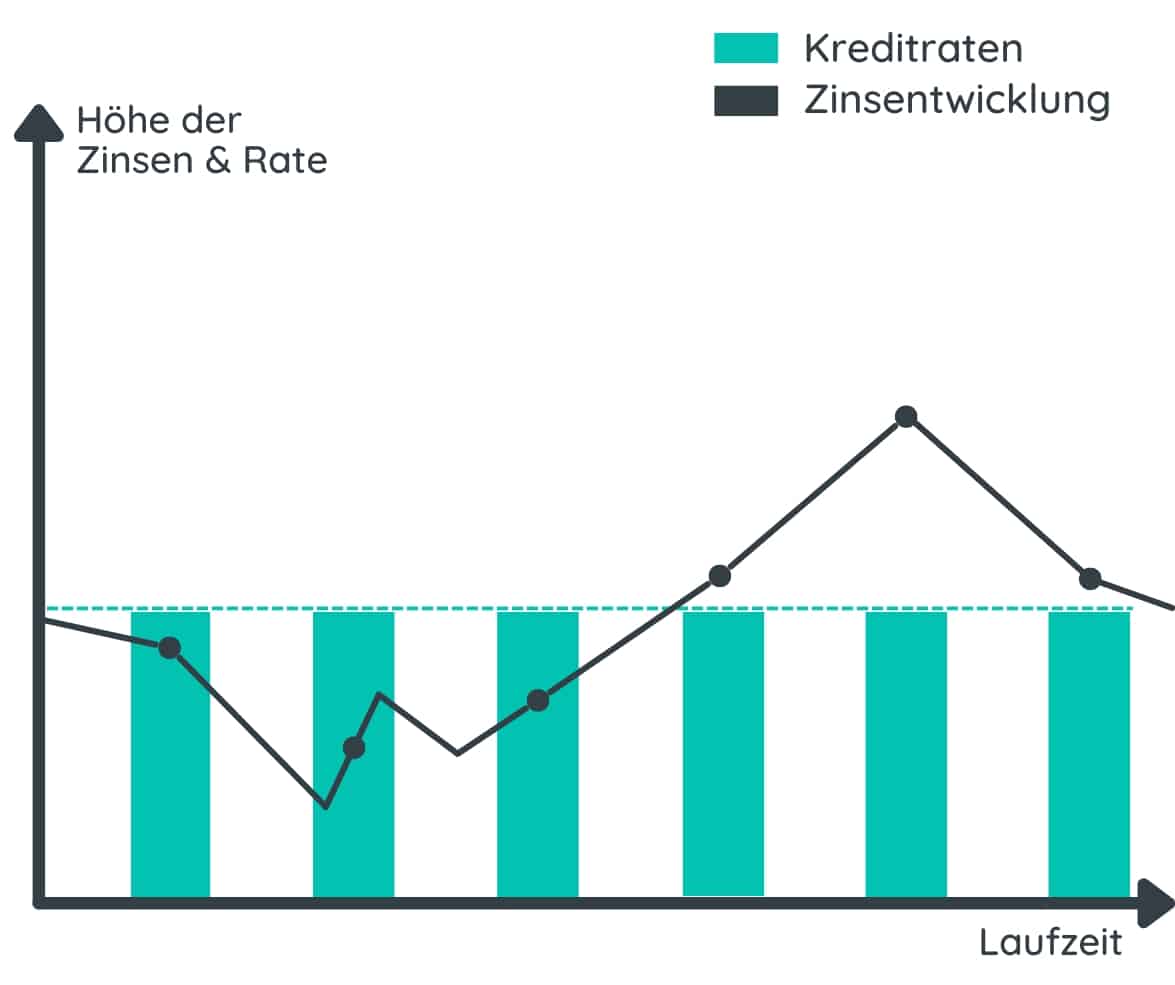

Darlehen mit einem Fixzinssatz

Beliebt bei Kreditnehmern sind Darlehen mit festem Zinssatz, da sie über die gesamte Laufzeit des Darlehens eine konstante Zinsrate bieten.

Bei dieser Art von Darlehen bleibt der Zinssatz unverändert, unabhängig von möglichen Änderungen des Leitzinses.

Fixzinsdarlehen sind besonders geeignet für Kreditnehmer, die eine genaue Planung ihrer Finanzen wünschen und vorab abschätzen möchten, welche monatlichen Ausgaben sie während der Laufzeit des Darlehens haben werden.

Es ist jedoch zu beachten, dass Fixzinsdarlehen in der Regel höhere Zinsen aufweisen als Darlehen mit variablen Zinsen.

Endfälliges Darlehen

Bei einem endfälligen Darlehen zahlen Sie während der Laufzeit nur die anfallenden Zinskosten. Die Tilgung des Darlehens erfolgt erst nach Ablauf der Laufzeit. Bei dieser Art von Darlehen haben Sie in der Regel die Flexibilität, die Zinsen entsprechend Ihrem eigenen Risikoprofil (fest oder variabel) zu wählen.

Ein endfälliges Darlehen ist besonders geeignet, wenn Sie eine Immobilie nicht selbst bewohnen möchten, eine größere Geldsumme erwarten (z. B. durch eine Erbschaft) oder das Darlehen als kurze Anschlussfinanzierung nutzen möchten (Laufzeit bis zu 5 Jahren).

Wohnbauförderung als Darlehen

Eine Wohnbauförderung ist ein österreichisches Förderprogramm, das meist als günstiges Darlehen von den Bundesländern vergeben wird. Die Verzinsungsformen unterscheiden sich hierbei von Bundesland zu Bundesland.

Unterschied zwischen Darlehen und Kredit

Sprachgebrauch

Der Begriff „Kredit“ wird häufiger im Alltag verwendet, während „Darlehen“ eher im juristischen oder formalen Kontext Verwendung findet. In der Praxis werden die Begriffe jedoch oft austauschbar verwendet.

Verwendung

Der Begriff „Darlehen“ wird in der Regel für langfristige Finanzierungen wie z.B. bei der Finanzierung einer Immobilie verwendet, während der Begriff „Kredit“ oft mit kürzeren Laufzeiten in Verbindung gebracht wird.

Flexibilität

Ein Kredit wird oft als ein allgemeinerer Begriff verwendet und kann verschiedene Formen annehmen, wie z.B. einen Ratenkredit, einen Überziehungskredit oder eine Kreditlinie. Ein Darlehen bezieht sich oft auf eine spezifische Art von Kredit, der für einen bestimmten Zweck gewährt wird, wie z.B. ein Hypothekendarlehen für den Kauf eines Hauses oder ein Sanierungsdarlehen für die Finanzierung von Bildungskosten.

Vertragsabschluss

Bei einem Darlehen wird der Vertrag normalerweise erst abgeschlossen, wenn das Geld tatsächlich ausbezahlt wird. Beim Kredit hingegen wird der Vertrag in der Regel bei der Unterzeichnung wirksam, unabhängig davon, ob das Geld bereits ausgezahlt wurde.

Rückzahlung

Die Rückzahlungsbedingungen können je nach Art des Darlehens oder Kredits variieren. Bei einem Darlehen erfolgt die Rückzahlung normalerweise in festgelegten Raten über einen bestimmten Zeitraum. Bei einem Kredit können die Rückzahlungsbedingungen flexibler sein, zum Beispiel durch Mindestzahlungen oder die Möglichkeit, den Kredit vorzeitig zurückzuzahlen.

Kosten

In Österreich werden Kredite ausschließlich gegen Entgelt vergeben. Ein Darlehen kann sowohl entgeltlich als auch unentgeltlich sein können (z.B. bei Darlehen zwischen Privatpersonen).

Fazit

- Ein Darlehen und ein Kredit sind somit in Österreich in etwa genau das gleiche.

- Wenn Sie sich über ein Darlehen oder über einen Kredit Geld leihen, werden in der Regel alle Details im Kredit- bzw. Darlehensvertrag festgehalten.

- Somit kann es auch möglich sein, dass ein Kreditvertrag Elemente eines Darlehens erfüllt und auch umgekehrt die Möglichkeit besteht.

Vereinfacht ausgedrückt: Ein Darlehen und ein Kredit sind fast das Gleiche, mit kleinen, meist nicht relevanten Unterschieden.

Voraussetzungen für ein Darlehen

Die genauen Voraussetzungen hängen davon ab, für was Sie das Darlehen benötigen.

In der Regel werden Sie immer die folgenden Voraussetzungen für einen Darlehensgeber erfüllen müssen.

Immer:

Ausreichende Bonität

Die Bonität beurteilt Ihre Fähigkeit, das geliehene Geld zurückzuzahlen (basierend auf Ihrem Einkommen, das Ihre Ausgaben übersteigt) und Ihre bisherige Zahlungshistorie (ob Sie bisherigen Zahlungsverpflichtungen nachgekommen sind).

Die Entscheidung darüber, ab welchem Punkt die Bonität ausreichend ist, um sich Geld zu leihen, liegt im Ermessen jeder Bank oder jedes Kreditgebers.

Einkommen

Generell ist es für jeden Darlehensgeber wichtig, dass Sie über ein Einkommen verfügen, mit dem Sie das Darlehen zurück bezahlen können.

Bei Immobilienkrediten gilt zudem als banküblicher Richtwert, dass die monatlichen Kreditraten nicht mehr als 40% Ihres monatlichen Haushaltseinkommens ausmachen sollten. Die früher dafür maßgebliche KIM-V ist Mitte 2025 ausgelaufen, viele Banken orientieren sich aber weiterhin daran.

Oft:

Sicherheiten

Sicherheiten werden meist nur bei Darlehen für Immobilie oder höheren Darlehenssummen benötigt. Durch zusätzliche Sicherheiten kann die Bank sich finanziell absichern, sollte es zu einer Zahlungsunfähigkeit des Darlehensnehmers kommen. Die Bank bestimmt, ob und in welchem Umfang Sie Sicherheiten für das geliehene Geld bereitstellen müssen.

Bei Immobilienfinanzierungen:

Eigenkapital

Für ein Darlehen für eine Immobilie sind banküblich rund 20% der Finanzierungssumme an Eigenkapital ein gängiger Richtwert (keine gesetzliche Vorgabe mehr, seit die KIM-V Mitte 2025 ausgelaufen ist). Beim Eigenkapital handelt es sich um Ihre Ersparnisse, welche Sie für die Finanzierung einer Immobilie nutzen.

Fordern Sie Ihr Angebot an

Egal ob Immobiliendarlehen oder für andere Dinge

Unsere Experten finden für Sie das passende Angebot mit Top-Konditionen.