Pensionskredite in Österreich

Sie sind bereits in Pension und möchten trotzdem noch einen Raten- oder Immobilienkredit aufnehmen?

Dann sind Sie hier genau richtig. Erfahren Sie, was ein Pensionskredit ist und wie Sie Ihr passendes Angebot finden.

Was ist ein Pensionskredit?

Begriff:

Ein Pensionskredit ist ein Kredit, der an Pensionisten bzw. Rentner vergeben wird. Oftmals wird der Pensionskredit auch Pensionsdarlehen oder Seniorenkredit genannt.

Nutzung:

Der „Pensionskredit“ ist in der Nutzung nicht eingeschränkt. Das bedeutet, Sie können sowohl einen Ratenkredit als auch einen Immobilienkredit aufnehmen.

Bedingungen:

Bei der Aufnahme eines Pensionskredits sind aufgrund des fortgeschrittenen Alters eine gute Bonität sowie ausreichende Sicherheiten für eine Kreditzusage der Bank notwendig. Die Banken sicheren sich so gegen einen Zahlungsausfall aufgrund eines Sterbefalls des Kreditnehmers ab.

In der Regel gibt es ein bei der Kreditvergabe ein maximales Endalter (von z. B. 80 Jahren) des Kreditnehmers. Bis zu diesem Alter muss der aufgenommene Kredit getilgt werden. Da bei Pensionskrediten ein höheres Risiko besteht, vergeben nur wenige Banken in Österreich solche Kredite.

Raten- oder Immobilienkredit für Pensionisten

Ein Pensionskredit ist in der Nutzung grundsätzlich nicht eingeschränkt. Sie können bei Erfüllung aller Voraussetzungen als Pensionist sowohl einen Ratenkredit als auch einen Immobilienkredit aufnehmen.

Ratenkredite für Pensionisten

Sie können einen Ratenkredit zur Finanzierung unterschiedlicher Vorhaben und Konsumgüter nutzen.

Pflegemaßnahmen

Ein Ratenkredit für Pensionisten eignet sich sehr gut, wenn Sie Pflegemaßnahmen wie eine eigene Pflegekraft finanzieren möchten.

Altersgerechter Umbau

Oftmals müssen Immobilien altersgerecht umgebaut werden. Mit einem Ratenkredit können kleinere Umbauten an der Immobilie finanziert werden.

Liquidiätsengpässe ausgleichen

Sollte Ihre Pension für eine teure Anschaffung nicht ausreichen, können Sie Liquiditätsengpässe mit einem Ratenkredit ausgleichen.

Immobilienkredite für Pensionisten

Wenn Sie sich im fortgeschrittenem Alter noch eine Immobilie kaufen möchten, ist auch dies mit einem Pensionskredit möglich.

Wohnungskauf

Finanzieren Sie mit einem Immobilienkredit für Pensionisten den Kauf einer altersgerechten Wohnung

Hauskauf

Auch der Kauf eines Hauses können Sie mit einem Immobilien-Pensionskredit finanzieren.

Anlageimmobilie

Mit dem Kauf einer Anlageimmobilie können Sie durch die Vermietung Ihre eigene Pension aufstocken und für Ihre Erben vorsorgen

Voraussetzungen für einen Pensions-Ratenkredit

Ausreichende Einnahmen

Ihre Einnahmen (Pensionszahlungen, Mieteinnahmen…) und Ausgaben geben vor, wie hoch Ihre monatliche Kreditrate maximal sein darf. Dies kann anhand einer sogenannten Haushaltsrechnung berechnet werden.

Bei der Haushaltsrechnung werden die gesamten Ausgaben von den gesamten Einnahmen eines Monats abgezogen. Daraus sollte sich im besten Fall ein Überschuss ergeben, welcher den Rahmen für die monatliche Kreditrate vorgibt.

Die Sicherheiten

In der Regel sind bei Ratenkrediten dank der niedrigen Kredithöhe kaum Sicherheiten notwendig (Bei guter Bonität).

Da die Banken bei Pensionskredit aber ein höheres Risiko aufgrund des hohen Altes haben, kann es durchaus sein, dass Sie bestimmte Sicherheiten für einen Ratenkredit einbringen müssen. Oftmals müssen Pensionisten eine Ablebens- oder Kreditrestschuldversicherung abschließen. Mit den Sicherheiten kann die Bank im Falle Ihrer Zahlungsunfähigkeit den offenen Kreditbetrag decken.

Eintritt- und Endalter bei Ratenkrediten für Pensionisten

Die meisten Banken geben für jegliche Kreditformen ein maximales Endalter (z. B. 80 Jahre) vor. Bis zum Erreichen dieses Endalters muss der Kredit getilgt werden. Das maximale Endalter gibt bei Pensionskrediten also auch automatisch die maximale Kreditlaufzeit vor.

Die Kreditlaufzeit Ihres Ratenkredits ist ein wichtiger Einflussfaktor für Ihre monatliche Kreditrate. Je kürze die Laufzeit ist, desto höher sind Ihre Raten. Aus diesem Grund empfehlen wir immer, möglichst früh einen Pensionskredit aufzunehmen.

Beispiel: Eintritts- und Endalter als Einflussfaktor

Mit dem folgenden Beispiel zeigen wir Ihnen, wie das Eintrittsalter die Höhe Ihrer monatlichen Ratenzahlungen beeinflussen kann.

Es handelt sich hierbei um ein vereinfachtes und fiktives Beispiel. Die Berechnung stellt kein konkretes Angebot dar.

Ausgangssituation des Beispiels

Sie möchten eine Pflegekraft und weitere medizinische Maßnahmen finanzieren. Insgesamt benötigen Sie dafür einen Ratenkredit in Höhe von 25.000 €. Ihre Hausbank bietet Ihnen einen Ratenkredit mit einem effektiven Zinssatz von 3,1% an. Das maximale Endalter beträgt 80 Jahre.

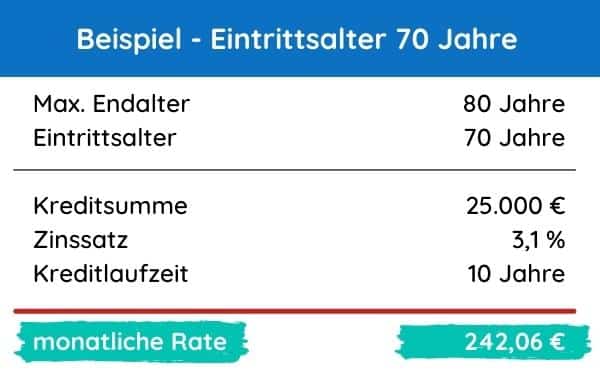

Ratenkredit mit 70 Jahren

In diesem Fall können Sie eine Laufzeit von bis zu 10 Jahren wählen. Aufgrund der Laufzeit ergibt sich eine monatliche Rate von 242,06 €.

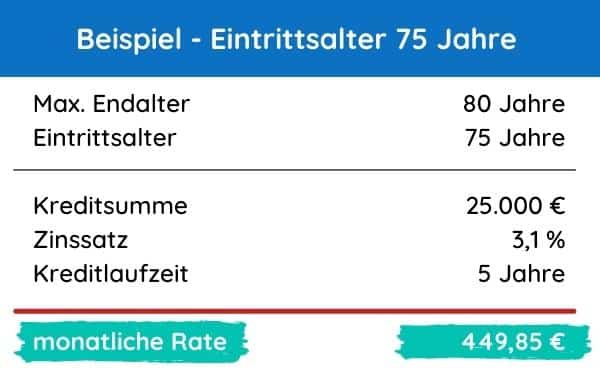

Ratenkredit mit 75 Jahren

Bei einem Eintrittsalter von 75 Jahren kann nur noch eine Laufzeit von maximal 5 Jahren gewählt werden. Daraus ergibt sich eine monatliche Rate rund 449,85 €.

Sie sind Pensionist und benötigen einen Ratenkredit?

Bei uns sind Sie genau richtig. Fordern Sie jetzt Ihren kostenlosen Kreditvergleich an.

Voraussetzungen für einen Immobilienkredit

Bei Immobilienkrediten für Pensionisten ist das Risiko der Bank wesentlich höher als bei Ratenkrediten. Daher müssen Sie bestimmte Voraussetzungen erfüllen, um eine Kreditzusage zu erhalten.

Die Bonität

Die Bonität beschreibt Ihre Fähigkeit und Würdigkeit, den Kreditverpflichtungen nachzukommen. In anderen Worten: Sind Sie in der finanziellen Lage, den Kredit auch langfristig zu begleichen und kommen Sie Ihren Zahlungsverpflichtungen erfahrungsgemäß verlässlich nach?

Anhand unterschiedlicher Faktoren wie Ihren Einnahmen, Ihren Ausgaben, Ihrer Wohnsituation und Ihren vergangenen Kredit- und Leasingverpflichtungen wird Ihre Bonität von der Bank eingeschätzt.

Damit Sie auch als Pensionist einen Immobilienkredit aufnehmen können, benötigen Sie eine sehr gute Bonität um das Risiko der Bank möglichst gering zu halten. Ab wann genau Sie eine sehr gute Bonität haben, wird von der Bank individuell vorgegeben.

Die Sicherheiten

Die Sicherheiten sind bei Immobilienkrediten für Pensionisten sehr wichtig. Aufgrund des hohen Eintrittsalters ist das Risiko der Bank wesentlich höher. Dieses Risiko soll durch verschiedene Sicherheiten bestmöglich gesenkt werden.

Immobilienkredite werden meist hypothekarisch besichert. Dabei wird die Bank in das Grundbuch der Immobilie mit einem sogenannten Pfandrecht eingetragen. Durch dieses Pfandrecht darf die Bank bei Ihrer Zahlungsunfähigkeit die Immobilie versteigern und den Kredit über die Erlöse decken.

Zusätzlich zur hypothekarischen Besicherung können auch andere Sicherheiten gefordert werden wie:

- eine Ablebensversicherung (oder andere Versicherungen)

- eine Bürgschaft

Die Eigenmittel

Für eine Kreditzusage sind neben einer guten Bonität und ausreichenden Sicherheiten auch genügend Eigenmittel notwendig.

In der Regel müssen Sie rund 20% der Finanzierungssumme in Form von Eigenmitteln einbringen. Bei Pensionskredit kann die geforderte Höhe der Eigenmittel auch bis zu 40% betragen.

Zu den Eigenmitteln bei Immobilienkrediten zählen unter anderem:

- Bargeld

- Ersparnisse auf den Konten

- Bausparguthaben

- Lebensversicherungen

- Private Darlehen

- Aktien, Fonds, Wertpapiere

- …

Einkommen

Wenn Sie einen Kredit in Österreich aufnehmen möchten, dürfen die monatlichen Kreditraten aufgrund von gesetzlichen Vorgaben nicht höher als 40% Ihres Haushaltseinkommen sein.

Ein Beispiel:

Sie möchten sich eine Wohnung kaufen. Ihr monatliches Haushaltseinkommen beträgt 1.800 Euro.

1.800€ x 40% = 720€

Ihre monatlichen Kreditraten dürften laut diesem Beispiel nicht mehr als 720 Euro betragen.

Ausreichende Einnahmen

Die Höhe Ihrer monatlichen Einnahmen ist zusätzlich ein wichtiger Teil bei einer Finanzierung. Denn die monatliche Kreditrate darf nicht Höher als 40% Ihrer Nettohaushaltseinnahmen sein.

Ein Beispiel:

Sie haben monatliche Einnahmen von insgesamt 1.800 € (Ihre Pension + sonstige Einnahmen).

Somit darf die Kreditrate maximal 720 € pro Monat betragen.

Zudem sollten Sie prüfen, ob Sie sich die Kreditraten trotz der fälligen Lebenshaltungskosten jeden Monat leisten können. Das bedeutet, wenn Sie zwar eine monatliche Kreditrate von 720 € haben dürfen, Ihnen jedoch nur 500 € jeden Monat übrig bleiben, kann die Kreditrate auch maximal 500 € betragen.

Dafür eignet sich am besten eine sogenannte Haushaltsrechnung, bei welche Ihre Einnahmen und Ihre Ausgaben gegenübergestellt werden.

Eintritt- und Endalter bei Immobilienkrediten für Pensionisten

Ihr Eintrittsalter sowie das von der Bank vorgegebene maximale Endalter sind wichtige Einflussfaktoren Ihrer Ratenhöhe. Das maximale Endalter gibt an, bis zu welchem Alter Sie den Kredit spätestens tilgen müssen. Durch das Endalter wird also die maximale Laufzeit für Ihren Immobilienkredit vorgegeben.

Beispiel: Eintritts- und Endalter als Einflussfaktor

Wir haben für Sie ein Beispiel vorbereitet, welches Ihnen zeigen soll, wie das Eintrittsalter und das maximale Endalter die Laufzeit und somit die monatlichen Kreditraten beeinflussen.

Es handelt sich hierbei um ein vereinfachtes und fiktives Beispiel. Die Berechnung stellt kein konkretes Angebot dar.

Ausgangssituation des Beispiels

Sie möchten sich eine altersgerechte 2-Zimmer-Wohnung kaufen und benötigen dafür eine Finanzierungssumme in Höhe von 200.000 €. Sie können 30% an Eigenmittel einbringen, wodurch Sie einen Kredit von rund 140.000€ benötigen.

Ihre Hausbank bietet Ihnen einen effektiven Zinssatz von 1,35% an und schreibt ein maximales Endalter von 80 Jahren vor.

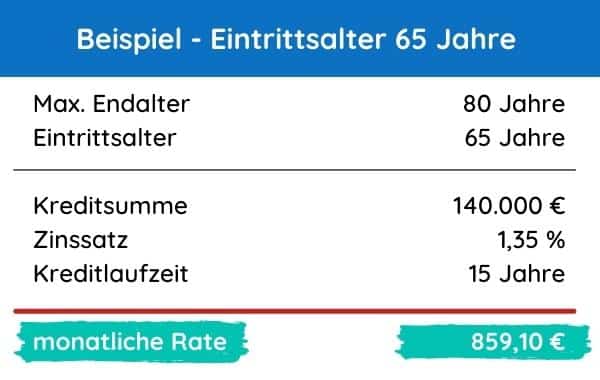

Immobilienkredit mit 65 Jahren

Wenn Sie Ihren Immobilienkredit mit 65 Jahren aufnehmen, können Sie eine maximale Laufzeit von 15 Jahren wählen.

Daraus würden sich monatliche Raten von rund 859,10 € ergeben.

Immobilienkredit mit 70 Jahren

Bei der Aufnahme eines Immobilienkredits im Alter von 70 Jahren können Sie eine Kreditlaufzeit von maximal 10 Jahren wählen.

Aufgrund der recht kurzen Laufzeit ergeben sich monatliche Kreditraten von rund 1.247,33 €.

Sie suchen nach einem Pensionsredit zu Top-Konditionen?

Dann fordern Sie jetzt Ihren kostenlosen & unverbindlichen Kreditvergleich bei uns an.

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns...

Beitrag bewerten

Der Autor

Harald Greber

Unser Experte wenn es um Finanzierungen, Versicherungen und andere Finanzthemen geht.