Angebote zu Top-Konditionen „2026“

Mit einer Ablebensversicherung schützen Sie Ihre Liebsten finanziell ab im Falle Ihres Ablebens.

Was genau die Ablebensversicherung ist und wie Sie Angebote mit Top-Konditionen finden, erfahren Sie bei uns.

Was ist eine Ablebensversicherung?

Das Wichtigste auf einen Blick

- Eine Ablebensversicherung dient hauptsächlich der finanziellen Absicherung der Familie oder anderer Begünstigter im Todesfall des Versicherten.

- Sie zahlt eine vereinbarte Summe an die Hinterbliebenen, wenn der Versicherte während der Laufzeit stirbt.

- Die Auszahlung der Versicherungssumme erfolgt nur im Falle des Todes der versicherten Person und nicht bei Erreichen der Vertragslaufzeit.

- Die Ablebensversicherung ist eine kostengünstige Möglichkeit, die Familie vor finanziellen Belastungen durch den Verlust des Versicherten zu schützen.

Angebote für Ablebensversicherungen

Suchen Sie nach einer Lebensversicherung, die sowohl den Ablebens- als auch den Erlebensfall abdeckt?

Entdecken Sie jetzt das passende Versicherungsangebot für Ihre Bedürfnisse.

Warum sollten Sie eine Ablebensversicherung abschließen?

Finanzielle Absicherung der Familie:

Eine Ablebensversicherung sorgt dafür, dass die Hinterbliebenen im Falle des Todes des Versicherten finanziell abgesichert sind. Sie hilft dabei, laufende Lebenshaltungskosten zu decken und den gewohnten Lebensstandard aufrechtzuerhalten.

Schutz vor finanziellen Belastungen:

Sie ermöglicht es, finanzielle Verpflichtungen wie Kredite, Hypotheken oder andere Schulden im Todesfall zu begleichen, sodass die Familie nicht mit hohen Belastungen konfrontiert wird.

Kostengünstige Absicherung:

Im Vergleich zu anderen Versicherungsarten ist die Ablebensversicherung in der Regel eine kostengünstige Möglichkeit, die Familie vor den finanziellen Folgen eines Todesfalls zu schützen, ohne dass hohe Beiträge erforderlich sind.

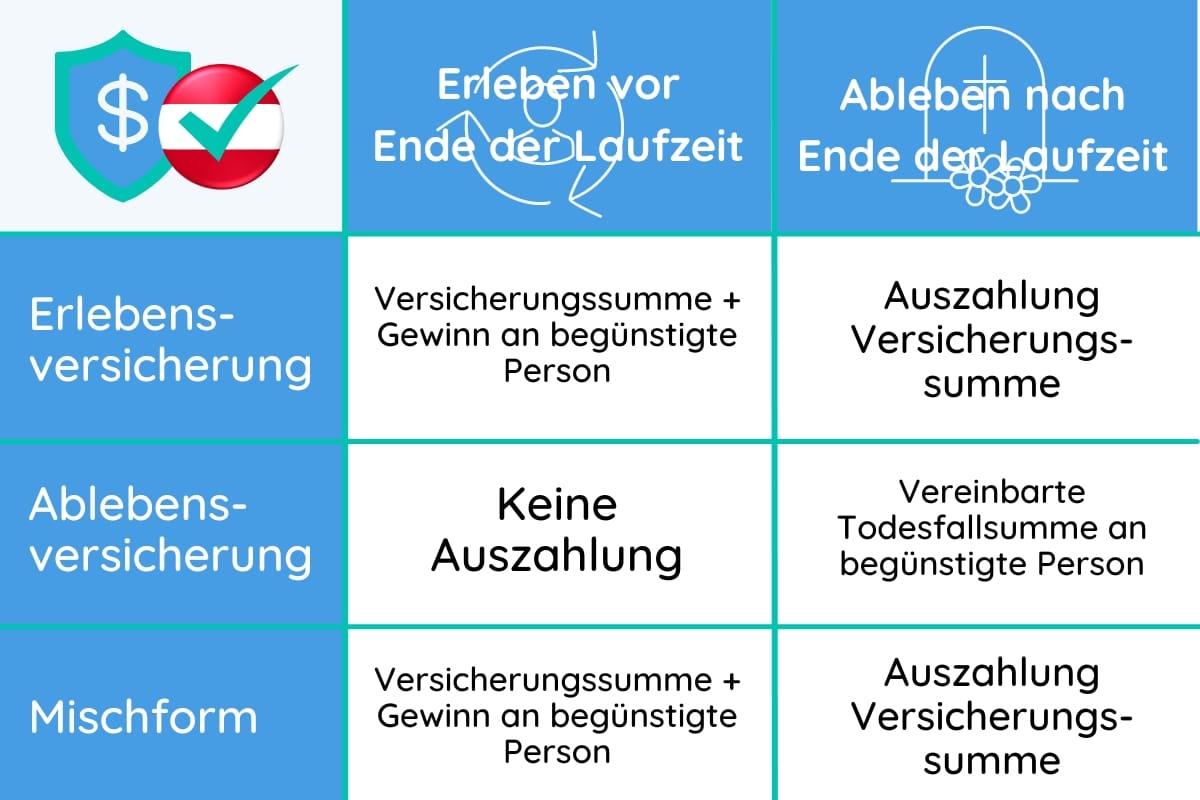

Arten von Lebensversicherungen

In Österreich gibt es nicht nur die Ablebensversicherung, sondern auch ein Erlebensversicherung sowie die Kombination aus beiden Versicherungen.

Ablebensversicherung

Die Ablebensversicherung konzentriert sich ausschließlich auf den Todesfall und leistet nur dann eine Auszahlung an die Hinterbliebenen, wenn der Versicherte innerhalb der Vertragslaufzeit verstirbt.

Sie bietet besonders dann einen Vorteil, wenn es darum geht, Angehörige vor finanziellen Belastungen zu schützen, indem sie beispielsweise Kredite, Lebenshaltungskosten oder andere finanzielle Verpflichtungen übernimmt.

Im Gegensatz zu anderen Versicherungsarten dient sie nicht dem Vermögensaufbau, sondern der reinen Absicherung im Todesfall.

Erlebensversicherung

Die Erlebensversicherung hat in erster Linie das Ziel, Kapital für die Zukunft anzusparen und eine garantierte Auszahlung zu leisten, wenn der Versicherte das Ende der Vertragslaufzeit erreicht.

Sie wird häufig für die Altersvorsorge oder zur Erreichung größerer finanzieller Ziele genutzt. Sollte der Versicherte während der Laufzeit versterben, können Zusatzvereinbarungen eine finanzielle Absicherung für die Hinterbliebenen bieten.

Lebensversicherung

Die Lebensversicherung ist ein Sammelbegriff für verschiedene Versicherungsarten, darunter die Erlebens- und Ablebensversicherung.

Oft werden diese beiden Formen in einer sogenannten „Er- und Ablebensversicherung“ kombiniert, um sowohl das Erreichen des Vertragsendes als auch den Todesfall abzusichern.

Auf diese Weise können Versicherte einerseits für ihre eigene Zukunft vorsorgen und gleichzeitig ihre Familie absichern.

Unterschiede im Überblick

Unsere Empfehlung

Tipp der Redaktion: Wir empfehlen die Kombination aus Er- und Ablebensversicherung, da sie eine umfassende Absicherung für unterschiedliche Lebenssituationen gewährleistet.

Diese Kombination ermöglicht es Ihnen, im Erlebensfall Kapital für Ihre persönlichen Ziele oder die Altersvorsorge anzusparen. Gleichzeitig sorgt sie dafür, dass Ihre Familie im Todesfall finanziell abgesichert ist.

In bestimmten Fällen, wie bei Immobilienkrediten, wird eine solche Absicherung sogar als Voraussetzung verlangt.

Vor- und Nachteile einer Ablebensversicherung

Vorteile von Ablebensversicherungen

- Die Versicherung sorgt dafür, dass die Familie im Todesfall nicht in eine finanzielle Notlage gerät.

- Sie hilft, Kredite, Hypotheken oder andere Schulden nach dem Tod des Versicherten zu begleichen.

- Im Vergleich zu anderen Absicherungen sind die Beiträge für eine Ablebensversicherung in der Regel relativ niedrig.

- Die Höhe der Versicherungssumme kann an die individuellen Bedürfnisse und finanziellen Verpflichtungen angepasst werden.

- Es handelt sich meist um eine einfache Versicherung ohne komplexe Zusatzoptionen oder Sparanteile.

Nachteile von Ablebensversicherungen

- Im Gegensatz zu einer Erlebensversicherung wird kein Kapital für den Versicherungsnehmer selbst angespart.

- Die Auszahlung erfolgt nur, wenn der Versicherte während der Laufzeit verstirbt – im Falle des Überlebens gibt es keine Leistung.

- Wird der Vertrag vorzeitig gekündigt, gibt es oft keine oder nur eine geringe Rückerstattung der eingezahlten Prämien.

- Die Versicherung endet nach Ablauf der vereinbarten Laufzeit, sodass nach dieser Zeit keine Absicherung mehr besteht.

Die passende Ablebensversicherung finden

Ein gründlicher Vergleich von Angeboten ist auch bei der Wahl einer Ablebensversicherung unerlässlich. Bevor Sie jedoch konkrete Offerten prüfen, sollten Sie sich zunächst über Ihre individuellen Bedürfnisse und finanziellen Möglichkeiten im Klaren sein.

Überlegen Sie dabei zum Beispiel:

- Welchen Zweck soll die Ablebensversicherung erfüllen?

- Möchte ich damit meine Familie im Todesfall absichern oder für eine spezifische Verpflichtung (z. B. Kredite) vorsorgen?

- Welche monatliche Prämie kann ich mir langfristig leisten?

- Bin ich in der Lage, die Beiträge auch in schwierigen finanziellen Zeiten weiterhin zu zahlen?

- Welche Leistungen sind für mich unverzichtbar und wäre es sinnvoll, zusätzliche Absicherungen wie eine Invaliditätsklausel oder eine Rentenzahlung aufzunehmen?

- Lohnt es sich, Zusatzoptionen wie eine Anpassung der Versicherungssumme oder eine erweiterte Todesfallabsicherung zu wählen?

Nachdem Sie Ihre Prioritäten und finanziellen Rahmenbedingungen geklärt haben, können Sie gezielt verschiedene Angebote vergleichen. Achten Sie dabei nicht nur auf die Kosten, sondern auch auf die Leistungen, Vertragsbedingungen und Flexibilität der Ablebensversicherung.

Wenn Ihnen diese Recherche zu zeitaufwendig ist, stehen wir Ihnen gerne zur Seite. Vereinbaren Sie einfach ein kostenloses Beratungsgespräch, und wir helfen Ihnen, die passende Ablebensversicherung schnell und unkompliziert zu finden.

FAQ Ablebensversicherung

Die wichtigsten Fragen zum Thema Ablebensversicherung im Überblick:

Was ist eine Ablebensversicherung und warum sollte ich sie abschließen?

Eine Ablebensversicherung zahlt eine vereinbarte Summe an die Hinterbliebenen, wenn der Versicherte während der Vertragslaufzeit stirbt. Sie ist besonders sinnvoll, um die Familie vor finanziellen Belastungen wie der Tilgung von Krediten oder der Deckung von Lebenshaltungskosten zu schützen, falls der Hauptverdiener unerwartet verstirbt.

Wie hoch sollte die Versicherungssumme einer Ablebensversicherung sein?

Die Höhe der Versicherungssumme sollte an den finanziellen Bedürfnissen der Hinterbliebenen orientiert sein, beispielsweise zur Deckung von laufenden Lebenshaltungskosten, Schulden oder Ausbildungskosten der Kinder. In der Regel wird empfohlen, eine Versicherungssumme zu wählen, die mindestens das 5- bis 10-fache des Jahreseinkommens des Versicherten abdeckt.

Kann ich die Ablebensversicherung auch vorzeitig kündigen?

Ja, eine Ablebensversicherung kann in der Regel vorzeitig gekündigt werden, jedoch führt dies oft zu einem Verlust der eingezahlten Beiträge oder zu einem geringen Rückkaufswert. Es ist daher wichtig, die Entscheidung gut zu überdenken, wenn man die Versicherung vor Ablauf der Vertragslaufzeit beenden möchte.

Welche Zusatzoptionen kann ich in eine Ablebensversicherung integrieren?

Zusatzoptionen können je nach Versicherungsanbieter variieren. Häufige Optionen sind eine Todesfallleistung durch Unfall, Invaliditätszusatz oder die Dynamikoption, bei der die Versicherungssumme im Laufe der Zeit automatisch erhöht wird. Diese Optionen bieten eine erweiterte Absicherung, können jedoch auch die monatlichen Prämien erhöhen.