Erlebensversicherung

Top-Angebote |2026| in Österreich

Mit einer Erlebensversicherung können Sie sich für die Zukunft finanziell absichern und Kapital aufbauen.

Was Sie über eine Erlebensversicherung wissen sollten und welche Top-Angebote es in Österreich gibt, erfahren Sie bei uns.

Was ist eine Erlebensversicherung?

- NEine Erlebensversicherung dient zur finanziellen Vorsorge und zum Vermögensaufbau z. B.: für den Ruhestand.

- NSie zahlt eine vereinbarte Summe aus, wenn der Versicherte ein bestimmtes Alter erreicht oder die Laufzeit endet.

- NDiese Versicherung kombiniert Sparkomponenten mit einem Sicherheitsaspekt und kann steuerliche Vorteile bieten.

- NDie Erlebensversicherung ist in der Regel als Teil der Lebensversicherung gestaltet und wird häufig mit einer Ablebensversicherung kombiniert.

Angebote für Erlebensversicherungen

Sie sind auf der Suche nach einer Lebensversicherung, in welcher sowohl Erleben als auch Ableben kombiniert ist?

Dann sind Sie bei uns genau richtig. Finden Sie jetzt Ihr passendes Versicherungsangebot.

Warum sollten Sie eine Erlebensversicherungen abschließen?

Finanzielle Vorsorge

Planbare Auszahlung

Flexibilität

Arten von Lebensversicherungen

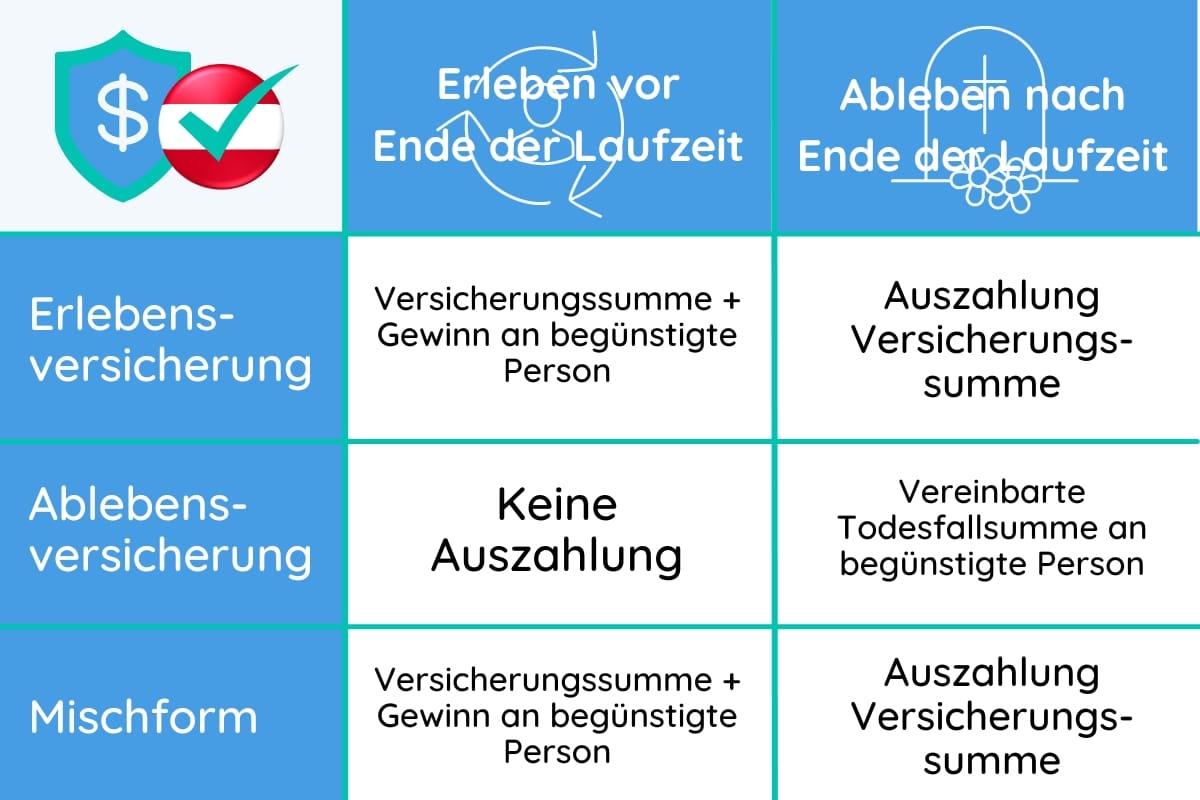

Es gibt in Österreich nicht nur die Erlebensversicherung, sondern auch die Ablebensversicherung oder beide Arten kombiniert in der Lebensversicherung.

Erlebensversicherung

Die Erlebensversicherung dient primär dazu, Kapital für die Zukunft aufzubauen und eine Auszahlung zu garantieren, wenn der Versicherte das Ende der Vertragslaufzeit erlebt.

Sie wird oft zur Altersvorsorge oder für größere finanzielle Ziele genutzt.

Stirbt der Versicherte während der Laufzeit, können zusätzliche Vereinbarungen eine Absicherung für die Hinterbliebenen bieten.

Ablebensversicherung

Die Ablebensversicherung fokussiert sich ausschließlich auf den Todesfall.

Sie zahlt nur dann eine vereinbarte Summe an die Hinterbliebenen aus, wenn der Versicherte während der Vertragslaufzeit verstirbt.

Sie eignet sich besonders, um Angehörige abzusichern, etwa durch die Deckung von Krediten, Lebenshaltungskosten oder anderen finanziellen Verpflichtungen. Ein Vermögensaufbau findet bei dieser Variante nicht statt.

Lebensversicherung

Die Lebensversicherung ist ein Überbegriff, der verschiedene Formen von Absicherungen umfasst, darunter die Erlebens- und Ablebensversicherung.

Häufig werden diese beiden in einer sogenannten „Er- und Ablebensversicherung“ kombiniert, um sowohl den Fall des Erlebens des Vertragsendes als auch den Todesfall abzudecken.

Dadurch können Versicherte flexibel Vorsorge für sich selbst treffen und gleichzeitig ihre Familie absichern.

Unterschiede im Überblick

Unser Tipp

Wir empfehlen grundsätzlich die Kombination aus Er- und Ablebensversicherung, da sie eine umfassende Absicherung für verschiedene Lebenssituationen bietet.

Diese Kombination dafür, dass Sie im Erlebensfall Kapital für Ihre persönlichen Ziele oder Ihre Altersvorsorge aufbauen.

Zudem ermöglicht eine Er- und Ablebensversicherung, dass Ihre Familie im Todesfall finanziell abgesichert ist. In einigen Fällen wird dies bei Immobilienkrediten als Sicherheit sogar vorausgesetzt.

Vor- und Nachteile einer Erlebensversicherung

Vorteile von Erlebensversicherungen

- Diese Versicherung eignet sich ideal für die Altersvorsorge oder für größere finanzielle Ziele.

- Garantierte Auszahlung bei Vertragsende sorgt für finanzielle Sicherheit.

- Kann mit einer Todesfallabsicherung kombiniert werden, um Hinterbliebene abzusichern.

- Häufig mit Rendite verbunden, je nach Vertragsbedingungen und Anlageform.

- Vertrag kann individuell an Lebensumstände und Ziele angepasst werden.

- Unter bestimmten Voraussetzungen können steuerliche Begünstigungen in Anspruch genommen werden.

Nachteile von Erlebensversicherungen

- Verträge haben oft lange Laufzeiten, was Flexibilität einschränken kann.

- Im Vergleich zu anderen Anlageformen (z. B. Aktien) können Renditen niedriger sein.

- Abschluss- und Verwaltungskosten können einen Teil der Prämien schlucken.

- Im Gegensatz zur Ablebensversicherung bietet sie allein keine umfassende Absicherung im Todesfall.

- Führt oft zu finanziellen Verlusten, da Rückkaufswerte niedriger als die eingezahlten Prämien sein können.

Passende Erlebensversicherung finden

Ein gründlicher Vergleich von Angeboten ist auch bei der Auswahl einer Erlebensversicherung unerlässlich. Bevor Sie jedoch konkrete Offerten prüfen, sollten Sie sich über Ihre eigenen Bedürfnisse und Möglichkeiten im Klaren sein.

Überlegen Sie beispielsweise:

- Welchen Zweck soll die Erlebensversicherung erfüllen?

- Möchte ich damit für das Alter vorsorgen oder ein bestimmtes finanzielles Ziel erreichen?

- Welche monatliche Prämie kann ich mir langfristig leisten?

- Bin ich in der Lage, die Beiträge auch in wirtschaftlich schwierigen Zeiten zu zahlen?

- Welche Leistungen sind für mich unverzichtbar, und wäre eine zusätzliche Absicherung, etwa bei Todesfall, sinnvoll?

- Macht es Sinn, auf Zusatzoptionen wie eine Prämienanpassung oder erweiterte Leistungen zurückzugreifen?

Wenn Sie Ihre Prioritäten und finanziellen Rahmenbedingungen festgelegt haben, können Sie gezielt verschiedene Versicherungsangebote vergleichen. Dabei lohnt es sich, nicht nur die Kosten, sondern auch die Leistungen, Vertragsbedingungen und Flexibilität der Erlebensversicherung zu prüfen.

Falls Ihnen diese Recherche zu zeitaufwendig ist, stehen Ihnen unsere Versicherungsexperten gerne zur Seite. Vereinbaren Sie einfach ein kostenloses Beratungsgespräch, und wir helfen Ihnen, die passende Erlebensversicherung schnell und unkompliziert zu finden.

Wichtige Fragen zum Thema Erlebensversicherung

Wir beantworten Ihnen noch einige der wichtigsten Fragen zum Thema Erlebensversicherung, welche uns oftmals in der Beratung gestellt werden.

Wann lohnt es sich, eine Erlebensversicherung abzuschließen?

Wie hoch sind die Prämien für eine Erlebensversicherung in Österreich?

In der Regel liegt die monatliche Prämie bei etwa 50 bis 200 Euro, kann jedoch je nach individuellen Bedürfnissen und Vertragsbedingungen auch höher oder niedriger ausfallen.

Kann ich die Erlebensversicherung jederzeit kündigen?

Grundsätzlich kann eine Erlebensversicherung jederzeit gekündigt werden, jedoch ist es wichtig, sich über mögliche Rückkaufswerte und finanzielle Einbußen im Klaren zu sein.

Bei vorzeitiger Kündigung kann es zu Verlusten kommen, da nicht alle eingezahlten Prämien zurückgezahlt werden. Der Rückkaufswert ist oft niedriger als die Summe der eingezahlten Beiträge, vor allem in den ersten Jahren.

Welche Steuervergünstigungen kann ich durch eine Erlebensversicherung in Österreich erhalten?

In Österreich gibt es bestimmte steuerliche Vorteile, wenn die Erlebensversicherung als Vorsorgeinstrument genutzt wird. Wenn Sie die Versicherung als Teil der Altersvorsorge abschließen, können Sie unter bestimmten Bedingungen von Steuererleichterungen profitieren.

Das betrifft vor allem die steuerliche Absetzbarkeit von Prämienzahlungen, wenn diese als „private Vorsorge“ anerkannt werden.