Das Wichtigste auf einen Blick

- Günstig ist relativ: erst der Vergleich mehrerer Bankangebote zeigt, welches Kreditangebot wirklich das günstigste ist.

- Effektivzins & Gesamtkosten: daran lassen sich Kreditangebote am besten vergleichen.

- Gleiche Voraussetzungen: Verzinsungsform, Kreditsumme, Eigenkapital und Laufzeit müssen bei allen Angeboten gleich gewählt sein.

- Günstig ist nicht gleich am besten: Risiko, Sicherheiten und Bankbedingungen entscheiden über das passende Angebot.

- Kostenloser Kreditvergleich: bis zu 50 Banken im Vergleich, mit erfahrenen Finanzierungsexperten in ganz Österreich.

Sie suchen für die Finanzierung Ihrer Traumimmobilie oder eines Autos nach einem günstigen Kredit?

Bei uns sind Sie richtig!

Erfahren Sie in diesem Beitrag, wie Sie einen günstigen Kredit für Ihr Finanzierungsvorhaben finden.

Was macht einen günstigen Kredit aus?

- Ob ein Kredit „günstig“ ist oder nicht, kann nicht pauschal gesagt werden. Anhand eines Kreditvergleichs können Sie feststellen, welches Kreditangebot von unterschiedlichen Banken das günstigste ist.

- In der Regel können Kreditangebote anhand der Effektivzinsen und der Gesamtkosten am besten verglichen bewertet werden.

- Um einen Kredit- oder Angebotsvergleich durchzuführen, ist es wichtig, dass alle Angebote unter denselben Voraussetzungen zustande kamen.

- Das bedeutet: Die Verzinsungsform (fix oder variabel), Kreditsumme, Eigenkapitalquote, Kreditlaufzeit … werden bei allen Banken zur Angebotserstellung gleich gewählt.

- Bei Vergleich von Kreditangeboten zeichnen sich günstige Kredite durch einen niedrigen Effektivzinssatz und Gesamtkosten aus.

Wie Sie einen günstigen Kredit finden

Um einen günstigen Kredit zu finden, ist der Angebotsvergleich wichtig. Das können aber auch wir kostenlos für Sie übernehmen.

Wir finden für Sie einen passenden und günstigen Kredit.

Fordern Sie ganz einfach online Ihren kostenlosen Kreditvergleich bei uns an. Einer unserer Experten erstellt Ihr Finanzierungskonzept und findet einen passenden & günstigen Kredit für Sie.

Unser Service – Ihre Vorteile

- Kreditangebote von bis zu 50 Banken im Vergleich

- Kostenloses Expertengespräch

- Erfahrene Finanzierungsexperten in ganz Österreich

- Zeit & Geld sparen dank Full-Service

- Top-Zinsen & Konditionen für Ihren Kredit

Kreditangebote vergleichen – so geht´s

Damit Sie herausfinden, welches Kreditangebot das günstigste ist, können Sie den Kreditvergleich anhand zweier wichtiger Kennziffern durchführen:

- Die Gesamtkosten

- und der Effektivzinssatz.

Grundvoraussetzung für den Vergleich von unterschiedlichen Kreditangeboten ist aber immer, dass die Kreditangebote unter den gleichen Grundvoraussetzungen angefordert wurden.

Das bedeutet, dass

- die Verzinsungsform (fix, variabel oder kombiniert),

- die Rückzahlungsform (z.B. monatliche Ratenzahlung)

- die Finanzierungssumme,

- die Kreditlaufzeit

bei allen Angeboten gleich gewählt sein müssen.

Sind diese Voraussetzungen nicht gleich gewählt, kann der Vergleich zu einem falschen Ergebnis führen.

Tipp der Redaktion – Beispiel für einen falschen Vergleich: Sie vergleichen ein Kreditangebot mit variablen Zinsen (weniger Zinslast beim Abschluss – höheres Risiko bei steigenden Zinsen) mit einem Kreditangebot mit fixen Zinsen (höhere Zinslast beim Abschluss – kleines Risiko bei steigenden Zinsen).

Da das Angebot mit den variablen Zinsen zu Begin günstiger verzinst ist, wirkt der Kredit interessanter. Der Vergleich ist aber nicht richtig. Steigen die Zinsen, kann das Angebot mit dem Fixzinssatz das günstigere sein.

In der Regel werden meist die Angebote mit dem für Sie höherem Risiko die günstigeren Angebote sein.

Kreditvergleich anhand der Effektivzinsen

Der Effektivzinssatz gibt an, welche jährlichen Kreditkosten tatsächlich anfallen unter Berücksichtigung der Nebenkosten.

Dieser Zinssatz setzt sich aus dem Soll- bzw. Nominalzins und den Nebenkosten der Bank zusammen. Diese Nebenkosten beinhalten unter anderem Bearbeitungs- und Kontoführungsgebühren.

Aus diesem Grund lässt sich anhand des Effektivzinssatzes gut erkennen, welche Bank die höchsten Nebenkosten verrechnet.

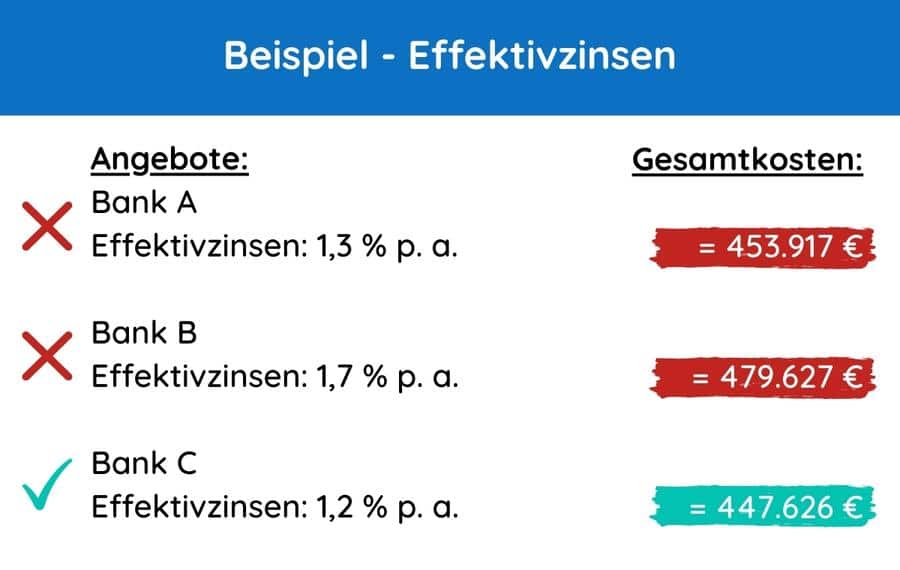

Beispiel: Effektivzinsen eines Kredits*

Sie möchten sich eine Dachgeschosswohnung in der Innenstadt kaufen. Dafür möchten Sie einen Kredit in Höhe von 380.000 € aufnehmen. Sie fordern bei drei Banken ein Kreditangebot mit folgenden Voraussetzungen an: Variable Verzinsung von 1,5% (Sollzins), 30 Jahre Kreditlaufzeit, 20% Eigenmittel.

Sie erhalten folgende Angebote:

- Bank A – Effektivzins 1,3% p. a. Gesamtkosten von 453.917 €

- Bank B – Effektivzins 1,7% p. a. Gesamtkosten von 479.627 €

- Bank C – Effektivzins 1,2% p. a. Gesamtkosten von 447.626 €

Somit ist nach dem Vergleich der Effektivzinsen das Angebot der Bank C das günstigste.

*Bei den angeführten Zahlen handelt es sich um ein fiktives Rechenbeispiel. Die aktuellen Kredit-Konditionen können nur über eine individuelle Anfrage festgestellt werden. Für ein offizielles Angebot bitten wir Sie deshalb, über unser Finanzierungsformular eine Anfrage zu starten.

Kreditvergleich anhand der Gesamtkosten

Die Gesamtkosten bei einem Kredit ist jene Summe, welche Sie bis zum Ende der Laufzeit insgesamt zurückzahlen werden (auf Basis der Berechnung zum jetzigen Zeitpunkts).

Diese Summe ergibt sich aus der Rückzahlung der Kreditsumme und der Zinszahlungen. Dementsprechend sind die Gesamtkosten auch immer höher als der von Ihnen aufgenommene Kreditbetrag.

Da die Gesamtkosten auch sämtliche Zinszahlungen und verrechnete Nebenkosten der Bank beinhalten, lässt sich anhand dieser Kennziffer sehr gut vergleichen, welches Angebot in Summe das günstigste ist.

Achtung: Die Gesamtkosten im Angebot spiegeln die Kosten nur zum aktuellen Zinssatz zum Zeitpunkt des Angebots wider. Vor allem bei einer variablen Verzinsung können sich die tatsächlichen Gesamtkosten über die Laufzeit verändern.

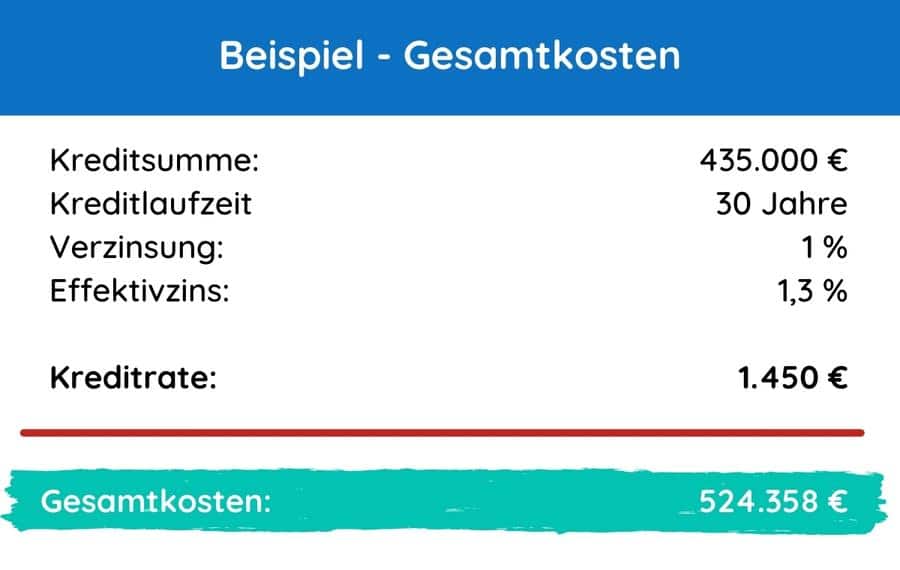

Beispiel: Gesamtkosten eines Kredits*

Für den Kauf eines Einfamilienhauses nehmen Sie einen Kredit in Höhe von 435.000 € auf. Mit der Bank vereinbaren Sie eine Laufzeit von 30 Jahren und eine variable Verzinsung von 1%. Der Effektivzinssatz beträgt 1,3 % p. a..

Daraus ergeben sich monatliche Raten in Höhe von 1.450 € und die Gesamtkosten betragen rund 524.358 €.

*Bei den angeführten Zahlen handelt es sich um ein fiktives Rechenbeispiel. Die aktuellen Kredit-Konditionen können nur über eine individuelle Anfrage festgestellt werden. Für ein offizielles Angebot bitten wir Sie deshalb, über unser Finanzierungsformular eine Anfrage zu starten.

Das günstigste Kreditangebot muss nicht immer das beste sein

Es gibt grundsätzlich zwei Formen der Verzinsung, welche beide ein unterschiedliches Risiko für den Kreditnehmer mit sich bringen: Die variable und die fixe Verzinsung. Auch Mischformen aus beiden Varianten kommen häufig bei Krediten vor.

Die Risikofreudigkeit eines Kreditnehmers spielt beim Kreditvergleich auch eine wichtige Rolle. Bin ich risikofreudig, wähle ich z.B. eine variable Verzinsung, profitiere von einem „günstigeren Zinssatz“, habe aber bei steigenden Zinsen keine Absicherung nach oben bei den Kreditraten. Bei einer fixen Verzinsung sind die Zinsen höher, aber dafür das Risiko gedeckelt.

Da sich diese zwei Verzinsungsformen im Risiko und in den Kosten unterscheiden, sollten Sie vor Ihrer Kreditauswahl genau wissen, welches Risiko Sie eingehen möchten.

Variable Verzinsung

Bei einem Kredit mit variabler Verzinsung werden die Zinsen an einem Leitzins (z. B. EURIBOR) festgemacht. Ändert sich dieser Leitzins am Markt (steigt oder sinkt), dann ändern sich auch entsprechend Ihre Kreditraten.

- Steigt der Leitzins – Dann steigen auch Ihre Zinsen

- Sinkt der Leitzins – Dann sinken auch Ihre Zinsen

Aufgrund der Zinsschwankungen sind Kredite mit variabler Verzinsung nur schwer kalkulierbar. Die Zinsen können sich über die Laufzeit stark verändern und lassen dem Kreditnehmer nur eine begrenzte Planbarkeit zu.

Wir empfehlen variable Zinsen daher nur den Kreditnehmern, welche ein ausreichendes finanzielles Polster besitzen, um auch mittelfristig höhere Raten begleichen zu können.

Günstige variable Zinssätze beginnen aktuell bei rund 3,5 % (Stand 2026).

Fixe Verzinsung

Bei einem Kredit mit fixer Verzinsung ändern sich die Zinsen über die Laufzeit hinweg nicht. Der Fixzinssatz bleibt hingegen über die vereinbarte Laufzeit konstant und ist nicht an einen Leitzins gekoppelt. Die Bank übernimmt bei dieser Verzinsungsform das Risiko von schwankenden Leitzinsen, weshalb fixe Zinsen in der Regel auch höher sind als variable Zinsen.

Ändert sich der Leitzins über die Laufzeit hinweg, beeinflusst dies nicht Ihre Kreditzinsen bzw. Raten. Somit tragen Sie bei einer fixen Verzinsung nur ein geringes Risiko, was Ihnen mehr Planbarkeit und Sicherheit gibt.

Daher empfehlen wir eine fixe Verzinsung immer dann, wenn Sie als Kreditnehmer ein möglichst geringes Risiko eingehen möchten, dafür aber auch höhere Kosten in Kauf nehmen.

Günstige fixe Zinssätze beginnen aktuell bei rund 4 % (Stand 2026).

Sicherheiten bei günstigen Krediten

Für die Bank ist es wichtig, sich vor einem Zahlungsausfall bestmöglich zu schützen. Zur Absicherung fordert die Bank daher bestimmte Sicherheiten von Ihnen. Sollten Sie Ihren Zahlungsverpflichtungen nicht mehr nachkommen können, kann die Bank auf diese Sicherheiten zurückgreifen. Aus diesem Grund erhalten Sie oft von Banken interessante Kreditkonditionen, wenn Sie zusätzliche Sicherheiten in die Finanzierung einbringen können.

Im Umkehrschluss können aber auch so günstige Kreditangebote an das Einbringen von vielen Kreditsicherheiten gekoppelt sein. Das kann dann aber auch das günstigste Angebot wieder uninteressant machen. Zu den Kreditsicherheiten in Österreich zählen:

- Die hypothekarische Besicherung (Bank wird mit Pfandrecht ins Grundbuch eingetragen)

- Versicherungen für bestimmte Risiken (z. B. Arbeitslosigkeit oder Berufsunfähigkeit)

- Die Lohn- oder Gehaltspfändung

- Eine Bürgschaft

- Die Kreditrestschuldversicherung (in der Regel nur bei Ratenkrediten)

Nachteile von Krediten mit hohen Sicherheiten:

- Mehr Kosten

Einige dieser Sicherheiten bergen zusätzliche Kosten. Beispielsweise muss bei der hypothekarischen Besicherung die Bank in das Grundbuch der Immobilie eingetragen werden, wofür 1,2% des Pfandbetrages an Kosten anfallen - Weniger Flexibilität

Wenn Sie z. B. Aktien oder Sparbücher als Sicherheit einbringen müssen, dann werden diese bei der Bank hinterlegt und gesperrt, was Ihnen ein Teil Ihrer Flexibilität nimmt. - Versicherungsprämien

Mit Versicherungen für z. B. Arbeitslosigkeit oder Berufsunfähigkeit sichern Sie sich zwar im Falle ab, müssen jedoch über Jahre hinweg jeden Monat Prämien zahlen.

Bankbedingungen bei günstigen Krediten

Die Nebenkosten des Kredits werden von den Banken in den Gesamtkosten bzw. den Effektivzinsen berücksichtigt.

Trotzdem sollten Sie auch immer auf das Kleingedruckte achten. Denn es kann sein, dass die Bank im Angebot zusätzliche Bedingungen festhält.

Ein Beispiel: Es kann sein, dass die Bank von Ihnen fordert, dass Sie Ihr Gehalts- bzw. Girokonto zu dieser Bank wechseln, wenn Sie den Kredit aufnehmen. Wenn die Kosten des neuen Kontos jedoch höher sind als die Kosten Ihres aktuellen Kontos, kann sich das vermeintlich günstige Kreditangebot für schnell nicht mehr lohnen.

Kreditangebot der Bank A

Von Bank A erhalten Sie ein Angebot mit günstigen Zinsen. Ihre erste Wahl wäre somit dieses Angebot. Jedoch lesen Sie später, dass die Bank dieses Angebot anbietet unter der Voraussetzung, dass Sie Ihr Gehaltskonto zu Bank A wechseln.

Daraus ergeben sich für Sie folgende Kosten:

- Gesamtkosten Ihres Kredits (20 Jahre): 420.100 €

- Jährliche Kosten des neuen Kontos: 231 €

- Gesamtkosten des neuen Kontos: 231 * 20 = 4.620€

Kosten für Kredit & Konto: 424.800 €

Kreditangebot der Hausbank

Ihre Hausbank bietet Ihnen ein Kredit mit höheren Zinsen als Bank A an. Da Sie jedoch bereits Kunde sind Ihr Gehaltskonto bei dieser Bank haben, fallen die Zusatzkosten im Vergleich zu Bank A weg.

Daraus ergeben sich für Sie folgende Kosten:

- Gesamtkosten Ihres Kredits (20 Jahre): 422.000€

- Jährliche Kosten Ihres Kontos: 120 €

- Gesamtkosten Ihres Kontos: 120 * 20 = 2.400 €

Kosten für Kredit & Konto: 424.400 €

Fazit unseres Beispiels: Anhand dieser Rechenbeispiele können Sie erkennen, dass sich das Angebot der Hausbank in Summe für Sie mehr lohnt, obwohl die Zinsen höher sind.

Mit dem Abschluss eines neuen und teureren Gehaltskontos steigen die Gesamtkosten für das Angebot von Bank A stark an und ist in der Gesamtbelastung am Ende teurer als das Angebot der Hausbank.

Wir finden einen günstigen Kredit für Sie

Fordern Sie jetzt Ihren Kreditvergleich online an.

- 🔒 kostenlos & unverbindlich anfragen

Häufige Fragen

Woran erkenne ich einen günstigen Kredit?

Ein günstiger Kredit zeichnet sich durch einen niedrigen Effektivzinssatz und niedrige Gesamtkosten aus. Welches Angebot wirklich das günstigste ist, lässt sich nur über einen Kreditvergleich mehrerer Banken feststellen.

Was ist der Effektivzinssatz?

Der Effektivzinssatz gibt an, welche jährlichen Kreditkosten tatsächlich anfallen, inklusive Nebenkosten. Er setzt sich aus dem Soll- bzw. Nominalzins und den Nebenkosten der Bank zusammen, etwa Bearbeitungs- und Kontoführungsgebühren.

Worauf muss ich beim Vergleich von Kreditangeboten achten?

Alle Angebote müssen unter denselben Voraussetzungen erstellt werden: Verzinsungsform, Rückzahlungsform, Finanzierungssumme und Laufzeit müssen gleich gewählt sein. Sonst kann der Vergleich zu einem falschen Ergebnis führen, etwa wenn ein variabel verzinstes Angebot mit einem Fixzinsangebot verglichen wird.

Ist das günstigste Angebot immer das beste?

Nein. Günstig ist nicht gleich am besten, da Risiko, Sicherheiten und Bankbedingungen mitentscheiden. Oft sind die günstigeren Angebote jene mit dem für Sie höheren Risiko, etwa bei variablen Zinsen.