Das Wichtigste auf einen Blick

- Fünf Einflussfaktoren: Einkommen & Ausgaben, Bonität, Verwendung & Laufzeit, Sicherheiten und Eigenkapital bestimmen die maximale Kredithöhe.

- 40%-Richtwert: bei Immobilienkrediten in Österreich orientieren sich Banken meist daran, dass die monatliche Kreditrate rund 40% des Nettoeinkommens nicht übersteigt (Bankpraxis; die frühere KIM-V-Vorgabe ist Mitte 2025 ausgelaufen).

- Rund 20% Eigenkapital: bei Immobilienkrediten erwarten Banken in der Regel etwa 20% des Kaufpreises als Eigenkapital.

- Maximale Rate berechnen: über den Überschuss aus einer Haushaltsrechnung oder über den 40%-Richtwert für Immobilienkredite.

Wovon ist die maximale Kredithöhe abhängig?

Im Wesentlichen bestimmt sich die maximale Kredithöhe durch die folgenden Faktoren:

Einkommen & Ausgaben

Die Höhe des Kredits wird maßgeblich durch Ihr monatliches Einkommen und Ihre laufenden Ausgaben bestimmt. Diese geben anhand des Überschusses die maximale monatliche Kreditrate vor.

Bonität

Die Bonität spielt eine zentrale Rolle, da sie die Wahrscheinlichkeit angibt, dass Sie den Kredit zurückzahlen können. Eine hohe Bonität führt in der Regel zu besseren Konditionen und höheren Kreditsummen.

Verwendung & Laufzeit

Die Verwendung sowie die Laufzeit des Kredits beeinflusst ebenfalls die maximale Höhe, da bestimmte Kreditarten auf unterschiedliche Laufzeiten und Nutzungen beschränkt sind.

Sicherheiten

Die Bereitstellung von Sicherheiten, wie etwa Immobilien oder Wertpapieren, kann den maximalen Kreditbetrag erhöhen, da sie das Risiko für die Bank verringern.

Eigenkapital

Bei Immobilienkrediten ist zudem Ihr Eigenkapital wichtig. In der Regel erwarten Banken rund 20% des Immobilienpreises in Form von Eigenkapital.

Mehr Hintergrund zur Bonität als zentralem Faktor finden Sie auch in unserem Ratgeber: Die Bonität spielt eine zentrale Rolle.

Sie suchen nach einem passenden Kredit?

Dann nutzen Sie jetzt unsere kostenlosen Online-Vergleichsrechner

🏆 Kreditangebote zu Top-Konditionen

📝 Kostenlos & unverbindlich

🏦 Vergleich von bis zu 50 Banken

Einkommen & Ausgaben

Das Einkommen und die Ausgaben spielen eine entscheidende Rolle bei der Bestimmung der maximalen Kredithöhe. Banken und Kreditinstitute prüfen Ihre finanzielle Situation genau, um zu beurteilen, wie hoch Ihre monatlichen Raten sein dürfen.

Sie berücksichtigen dabei Ihr Nettoeinkommen sowie alle regelmäßigen Ausgaben wie Miete, laufende Kredite, Unterhaltszahlungen, Versicherungen und andere Verpflichtungen.

Im Idealfall ergibt sich aus der Gegenüberstellung der Einnahmen und Ausgaben ein Überschuss. Dieser Überschuss gibt den maximalen Rahmen für die monatliche Kredithöhe vor. Dies wiederum beeinflusst, wie hoch die Kreditsumme im gesamten sein kann.

Maximale Kreditrate mittels Haushaltsrechnung ermitteln

Mit einer Haushaltsrechnung können Sie ganz einfach Ihren monatlichen Überschuss selbst berechnen. Dabei listen Sie alle Einnahmen auf, wie Gehalt oder andere regelmäßige Einkünfte, und ziehen die monatlichen Ausgaben, wie Miete, Strom, Lebensmittel, Versicherungen und andere Verbindlichkeiten ab.

Der verbleibende Betrag zeigt Ihnen, wie viel finanzielle Luft Sie für die monatlichen Kreditraten haben.

Mindesteinkommen bei Immobilienkrediten

Besonders bei Immobilienkrediten orientieren sich Banken in Österreich an einem wichtigen Richtwert: Die monatliche Kreditrate sollte möglichst nicht mehr als rund 40% Ihres Nettoeinkommens ausmachen. Die frühere gesetzliche KIM-V-Vorgabe ist Mitte 2025 ausgelaufen, dieser Wert hat sich aber als Bankpraxis etabliert.

So soll sichergestellt werden, dass Sie trotz den Kreditraten genügend finanzielle Mittel für Ihren Lebensunterhalt übrig haben. Diese Grenze schützt Sie davor, sich finanziell zu übernehmen, und sorgt dafür, dass Sie auch bei unvorhergesehenen Ausgaben nicht in Zahlungsschwierigkeiten geraten.

Die Bonität

Die Bonität beschreibt Ihre Kreditwürdigkeit und gibt an, wie wahrscheinlich es ist, dass die aufgenommenen Schulden vollständig und fristgerecht zurückgezahlt werden.

Sie wird anhand verschiedener Kriterien bei einer Bonitätsprüfung bewertet, wie der finanziellen Situation, der bisherigen Zahlungshistorie, bestehenden Schulden und den wirtschaftlichen Verhältnissen.

Kreditinstitute prüfen die Bonität, um das Risiko eines Zahlungsausfalls einzuschätzen, und vergeben bei hoher Bonität bessere Konditionen und höhere Kreditsummen.

In Österreich spielt dabei häufig die KSV-Auskunft eine wichtige Rolle, die relevante Daten zur Zahlungshistorie bereitstellt.

Wodurch wird die Bonität beeinflusst?

- Einkommen & Ausgaben

- Laufende Kredite und Finanzierungen

- Bürgschaften oder andere finanzielle Verpflichtungen

- Historie der Kreditrückzahlungen

- Mahnverfahren oder Zahlungsausfälle

- Bonitätsauskunft bei Auskunfteien (z. B. KSV)

- Rücklagen und Vermögenswerte

- Wohnsituation (Eigentum oder Miete)

Wie läuft eine Bonitätsprüfung ab?

Wie die einzelnen Kriterien der Bonitätsprüfung bewertet werden, kann jede Bank selbst definieren. Eine Bonitätsprüfung läuft grundsätzlich aber in den folgenden Schritten ab:

Einholung von Informationen

Die Bank oder das Kreditinstitut holt Informationen zu Ihrer finanziellen Situation ein.

Dazu zählen Einkommensnachweise (z. B. Gehaltsabrechnungen), Kontoauszüge sowie Informationen zu bestehenden Krediten und Verpflichtungen.

Abfrage bei Auskunfteien

Zusätzlich wird eine Anfrage bei einer Bonitätsauskunftei gestellt, wie z. B. dem Kreditschutzverband.

Dort werden Daten zur Zahlungsmoral, offenen Forderungen und möglichen negativen Einträgen wie Mahnverfahren oder Insolvenzen geprüft.

Berechnung der Verschuldung

Die Bank analysiert das Verhältnis von Einkommen zu bestehenden finanziellen Verpflichtungen, um Ihre Rückzahlungsfähigkeit zu bewerten.

Ein wichtiges Kriterium ist, ob Sie ausreichend finanziellen Spielraum für die geplanten Kreditraten haben.

Bewertung des Scorings

Auf Basis der gesammelten Daten wird ein Bonitätsscore berechnet. Dieser Score zeigt in einer Zahl oder einem Rating an, wie hoch die Wahrscheinlichkeit ist, dass Sie den Kredit zuverlässig zurückzahlen. Die Bank entscheidet anhand des Scorings und der analysierten Daten, ob und zu welchen Konditionen der Kredit gewährt wird.

Kreditverwendung & Laufzeit

Der Verwendungszweck eines Kredits beeinflusst die maximale Kredithöhe, da Banken je nach Art des Kredits unterschiedliche Risiken und Anforderungen bewerten. Je klarer der Verwendungszweck definiert ist, desto eher ist die Bank bereit, größere Beträge zu gewähren.

Die Laufzeit wiederum bestimmt wie hoch die monatlichen Kreditraten ausfallen. Je nach Kreditart, können unterschiedliche Laufzeiten vorgeschrieben sein. Je länger die Laufzeit ist, desto niedriger Fallen die monatlichen Raten aus wodurch auch höhere Kreditsummen möglich sind.

Konsum- und Privatkredite

Verwendung:

Konsum- oder Privatkredite sind für die Anschaffung oder Finanzierung kleiner Beträge bestimmt wie z.B.:

- Anschaffung von Möbeln oder Haushaltsgeräten

- Finanzierung eines Autos (ohne Zweckbindung)

- Urlaubsreisen

- Hochzeitskosten

- Umschuldung bestehender Kredite

- Deckung unerwarteter Ausgaben (z. B. Reparaturen)

- Ausbildung oder Weiterbildungskosten

Laufzeiten:

Die Laufzeit eines Ratenkredits beeinflusst maßgeblich die Höhe der monatlichen Zahlungen. Eine längere Laufzeit reduziert die monatliche Belastung, wodurch der Kredit für den Kreditnehmer einfacher zu bewältigen ist. Gleichzeitig steigen jedoch die Gesamtkosten des Kredits, da über einen längeren Zeitraum mehr Zinsen anfallen.

Die gängigen Laufzeiten für Konsum- oder Privatkredite liegen im Regelfall zwischen 12 Monaten und 120 Monaten (10 Jahre).

Beispiele:

Erfahren Sie, welche monatlichen Kreditraten je nach Kreditsumme und Laufzeit möglich sind:

Immobilienkredite

Verwendung:

Immobilienkredite werden in der Regel für folgende Finanzierungsvorhaben genutzt:

- Kauf einer Immobilie (Haus, Wohnung)

- Bau eines Eigenheims

- Renovierung oder Modernisierung einer Immobilie

- Anschlussfinanzierung bestehender Immobilienkredite

- Erwerb eines Grundstücks

- Umbau oder Ausbau (z. B. Anbau, Dachgeschossausbau)

Laufzeiten:

Immobilienkredite haben in der Regel eine deutlich längere Laufzeit von meist 20 – 30 Jahren. Durch die lange Laufzeit können hohe Kreditsummen finanziert werden, da die monatlichen Zahlungen über einen ausgedehnten Zeitraum verteilt werden.

Beispiele:

Erfahren Sie, welche monatliche Ratenzahlungen Sie je nach Laufzeit und Kreditsumme erwarten könnten:

Sicherheiten bei Konsum- und Immobilienkrediten

Sicherheiten sind Vermögenswerte oder Garantien, die ein Kreditnehmer einer Bank anbietet, um das Risiko eines Zahlungsausfalls zu verringern. Sie dienen der Bank als Absicherung, falls der Kreditnehmer die Rückzahlungen nicht mehr leisten kann.

Durch die Bereitstellung von Sicherheiten steigt die Wahrscheinlichkeit, dass die Bank höhere Kreditsummen gewährt, da das Risiko eines Verlustes für die Bank reduziert wird. Insbesondere bei größeren Krediten, wie Immobilienfinanzierungen, spielen Sicherheiten eine entscheidende Rolle.

Hypothek

Eine Hypothek ist ein Grundpfandrecht, bei dem eine Immobilie als Sicherheit für den Kredit dient.

Wenn der Kreditnehmer die Raten nicht zahlt, kann die Bank die Immobilie verwerten, um ihre Ansprüche zu decken. Diese Sicherheit ermöglicht besonders hohe Kreditsummen zu vergleichsweise günstigen Konditionen.

Kreditrestschuld Versicherung

Diese Versicherung springt ein, wenn der Kreditnehmer durch Krankheit, Arbeitslosigkeit oder Tod die Raten nicht mehr zahlen kann.

Sie schützt sowohl die Bank als auch den Kreditnehmer und erhöht die Bereitschaft, höhere Kredite zu bewilligen.

Spezielle Versicherungen

Versicherungen wie z.B. eine Lebensversicherung können abgetreten werden, sodass die Bank im Fall eines Zahlungsausfalls Anspruch auf die Versicherungsleistung hat. Sie bieten eine zusätzliche Absicherung und verbessern die Kreditbedingungen.

Lohn- oder Gehaltspfändung

Bei einer Lohn- oder Gehaltspfändung wird der Arbeitgeber verpflichtet, einen Teil des Einkommens direkt an die Bank abzutreten, falls der Kreditnehmer zahlungsunfähig wird. Diese Sicherheit gibt der Bank eine verlässliche Möglichkeit, zumindest einen Teil des Kredits zurückzubekommen.

Bürgschaft

Eine Bürgschaft bedeutet, dass eine dritte Person für die Rückzahlung des Kredits einsteht, falls der Kreditnehmer nicht zahlen kann. Es gibt 3 Formen von Bürgschaften, welche sich in ihrem Risiko unterscheiden. Bürgschaften erhöhen die Kreditwürdigkeit der Kreditnehmers und kommen gerne bei kleineren Krediten zur Anwendung.

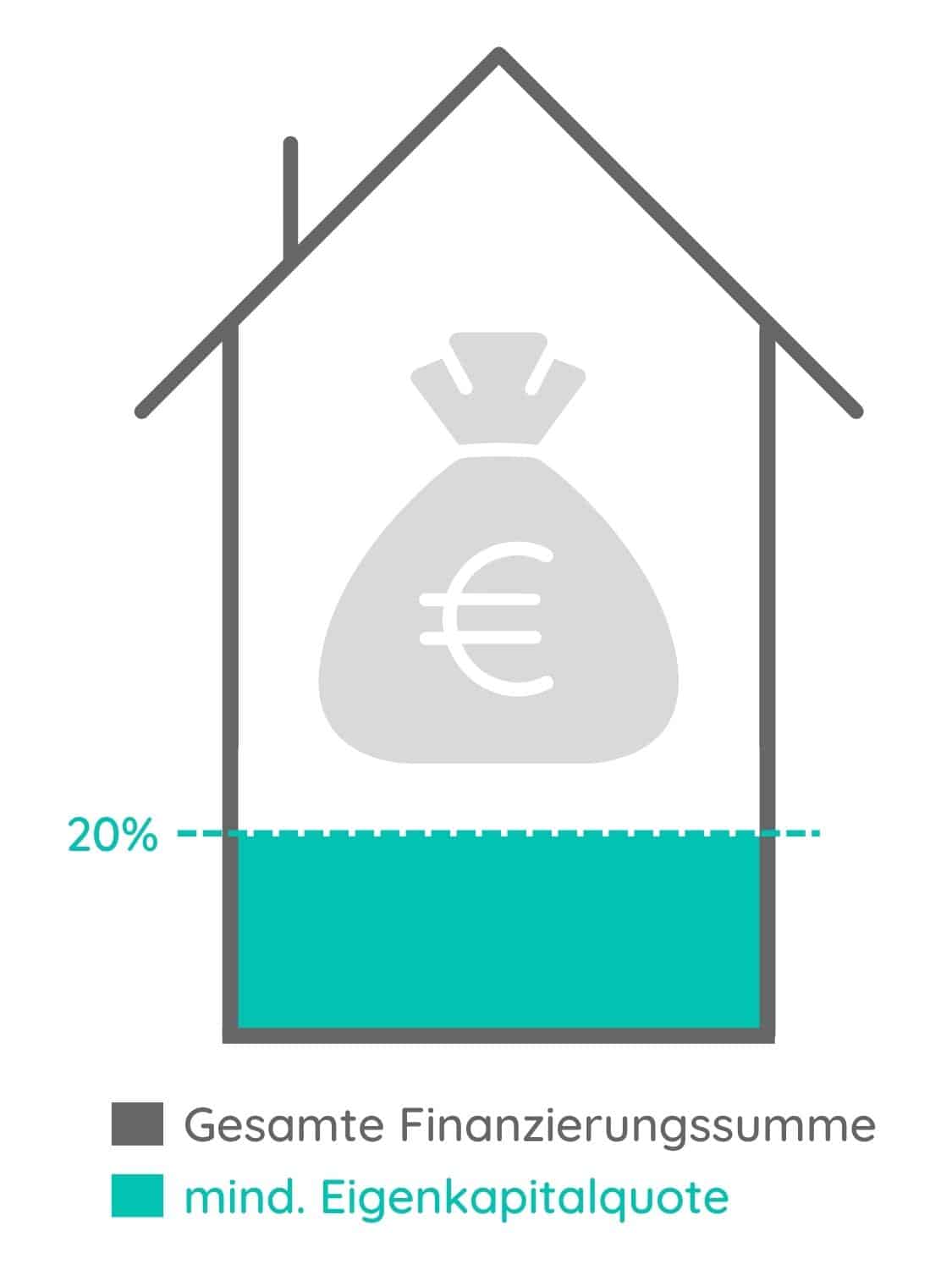

Das Eigenkapital bei Immobilienkrediten

Eigenkapital bezeichnet die finanziellen Mittel, die ein Kreditnehmer aus seinen Ersparnissen einbringt.

Je mehr Eigenkapital Sie einbringen, desto höher ist in der Regel die maximale Kredithöhe, die Ihnen gewährt wird. Zudem können die Kreditkonditionen günstiger ausfallen und die Zinssätze niedriger.

Bei Immobilienkrediten in Österreich gilt als Richtwert der Bankpraxis, dass rund 20% des Kaufpreises als Eigenkapital eingebracht werden sollten. Eine starre gesetzliche Vorgabe besteht seit dem Auslaufen der KIM-V Mitte 2025 nicht mehr.

Was gehört in Österreich zum Eigenkapital?

Die Höhe und Zusammensetzung des Eigenkapitals sind ein entscheidender Faktor dafür, wie viel Kredit eine Bank bereit ist zu vergeben. Sie beeinflussen zudem, wie schnell der Kredit zurückgezahlt werden kann und welche Konditionen angeboten werden.

- Sparguthaben – Geld auf Sparbüchern oder Konten.

- Wertpapiere – Aktien, Fonds oder Anleihen.

- Bausparguthaben – Angespartes Kapital aus einem Bausparvertrag.

- Private Rücklagen – Bargeldreserven oder Festgeldanlagen.

- Eigenleistungen – Arbeitsleistungen beim Bau oder der Renovierung einer Immobilie, die den finanziellen Aufwand reduzieren.

- Vermögenswerte – Verkaufswerte von Mobilien (z. B. Fahrzeuge, Schmuck) oder anderen veräußerbaren Besitztümern.

- Schenkungen oder Erbschaften – Gelder oder Vermögenswerte, die unentgeltlich übertragen wurden.

- Immobilienanteile – Bereits vorhandenes Immobilieneigentum, das eingebracht oder belastet werden kann.

Wie hoch darf meine maximale Kreditrate sein?

Die Höhe der maximalen Kreditrate kann grundsätzlich anhand der Einnahmen und auch Ausgaben berechnet werden.

Wir zeigen Ihnen nun anhand von zwei Beispielen, wie Sie die maximale Kreditrate berechnen.

Zum einen anhand des Überschusses bei einer Einnahmen- und Ausgabenrechnung und anhand der 40%-Regelung für Immobilienkredite.

Beispiel: Max. Kreditrate mittels Überschuss berechnen

Anhand des Beispiels einer 4-köpfigen Familie möchten wir Ihnen zeigen, wie sich durch die Einnahmen, Ausgaben und den monatlichen Überschuss der finanzielle Spielraum für eine Kreditrate berechnen lässt.

Monatliche Einnahmen:

- Gehalt Partner 1 (Vollzeit): 2.800 € netto

- Gehalt Partner 2 (Teilzeit): 1.000 € netto

- Kinderbeihilfe (für 2 Kinder): 290,20 €

- Familienbonus Plus: 333,36 €

Gesamteinnahmen: 4.423,56 €

Monatliche Ausgaben:

- Betriebskosten: 360€

- Leasingrate Auto: 300€

- Kraftstoff: 150€

- Auto- und Haftpflichtversicherung: 90€

- Einkauf für die Familie: 800€

- Kinderbetreuung: 365€

- Schulmaterialien: 100€

- Freizeitaktivitäten: 150€

- Internet & Handy: 100€

- Lebens- & Haushaltsversicherung: 150€

- Reparaturen & andere Ausgaben: 250€

- Ersparnisse: 200€

Gesamtausgaben: 3.015€

Monatlicher Überschuss

Einnahmen – Ausgaben = Überschuss

4.423,56€ – 3.015€ = 1.408,56€

Dieser Überschuss gibt an, wie viel finanzieller Spielraum für eine Kreditrate besteht.

Beispielsweise könnte diese Familie mit einem Überschuss von 1.408,56€ eine monatliche Kreditrate bedienen. Jedoch sollte eine Pufferzone für große, unvorhergesehene Ausgaben berücksichtigt werden.

Beispiel: Max. Kreditrate bei Immobilienkrediten

Bei Immobilienkrediten sollten die Kreditraten als Richtwert der Bankpraxis möglichst nicht mehr als rund 40% des monatlichen Nettoeinkommens belasten.

Nun möchten wir Ihnen am Beispiel einer alleinerziehenden Frau mit einem Kind zeigen, wie sich die maximale Kreditrate für den geplanten Wohnungskauf ergibt.

Monatliche Einnahmen:

- Gehalt: 2.000 € netto

- Kinderbeihilfe: 141,50 €

- Familienbonus Plus: 166,68 €

- Alimente: 448 €

Gesamteinnahmen: 2.756,18 €

Maximale Ratenhöhe

Einnahmen * 40% = max. Rate

2.756,18€ * 40% = 1.102,47€

Die Frau in unserem Beispiel dürfte also maximal 1.102,47€ an monatlichen Kreditraten bezahlen. Anhand der Haushaltsrechnung müsste nun aber noch ermittelt werden, ob unter Betracht der Ausgaben monatlich 1.102,47€ zur Verfügung stehen.

Passenden Kredit finden

Sind Sie sich unsicher, wie Sie die besten Kreditangebote finden?

Dann nutzen Sie jetzt unsere kostenlosen Online-Vergleichsrechner

🏆 Kreditangebote zu Top-Konditionen

📝 Kostenlos & unverbindlich

🏦 Vergleich von bis zu 50 Banken

Häufige Fragen

Wovon hängt die maximale Kredithöhe ab?

Im Wesentlichen von fünf Faktoren: Ihrem Einkommen und Ihren Ausgaben, Ihrer Bonität, der Verwendung und Laufzeit des Kredits, vorhandenen Sicherheiten und dem Eigenkapital. Sicherheiten wie Immobilien oder Wertpapiere können den möglichen Betrag erhöhen, weil sie das Risiko für die Bank verringern.

Was besagt die 40%-Regel bei Immobilienkrediten?

Bei Immobilienkrediten in Österreich darf die monatliche Kreditrate nicht mehr als 40% des Nettoeinkommens ausmachen. So soll sichergestellt werden, dass trotz Kreditrate genügend Mittel für den Lebensunterhalt übrig bleiben.

Wie viel Eigenkapital brauche ich für einen Immobilienkredit?

Bei Immobilienkrediten müssen Sie mindestens 20% des Kaufpreises als Eigenkapital einbringen. Mehr Eigenkapital wirkt sich in der Regel günstig auf die Finanzierung aus.

Wie berechne ich meine maximale monatliche Kreditrate?

Über eine Haushaltsrechnung: Sie listen alle Einnahmen wie Gehalt auf und ziehen die monatlichen Ausgaben wie Miete, Strom, Lebensmittel und Versicherungen ab. Der verbleibende Überschuss zeigt, wie viel Spielraum Sie für die monatliche Rate haben. Bei Immobilienkrediten dient zusätzlich die 40%-Regel als Orientierung.