Das Wichtigste auf einen Blick

- Monatliche Rate: aktuell ca. 1.034,02€ pro Monat bei 5 Jahren Laufzeit, je nach Laufzeit zwischen ca. 629,03€ (10 Jahre) und ca. 2.280,55€ (2 Jahre); effektiver Jahreszins 8,84 % (Stand: Juli 2026).

- Kreditform: ein 50.000 € Kredit ist in der Regel ein Raten- bzw. Konsumkredit ohne spezielle Zweckbindung.

- Voraussetzungen: Volljährigkeit, gute Bonität, Bankkonto und Wohnsitz in Österreich.

- Laufzeit: bei Konsum- und Privatkrediten üblich zwischen 1 und 10 Jahren, frei wählbar.

- Zinsen: effektiver Jahreszins für Konsum- bzw. Privatkredite aktuell rund 8,84 % p. a. (Stand: Juli 2026), abhängig von Bonität und Laufzeit.

- Rate: hängt von Zinsen, Kreditsumme und Laufzeit ab; je länger die Laufzeit, desto niedriger die Monatsrate.

Voraussetzungen & Unterlagen bei einem 50.000€ Ratenkredit

Bei einem Kredit in der Höhe von 50.000€ handelt es sich in der Regel um einen Raten- bzw. Konsumkredit. Diese Kreditform wird von Banken – wenn Sie die Voraussetzungen erfüllen – ohne eine spezielle Zweckbindung vergeben.

Bei einem Ratenkredit tilgen Sie mit monatlichen Zahlungen auf eine bestimmte Laufzeit die Kreditsumme.

Voraussetzungen

Damit Sie Ihren 50.000 € Kredit erhalten, müssen Sie bei den meisten Banken folgende Voraussetzungen erfüllen:

- Sie müssen volljährig sein (übe 18 Jahre alt)

- Sie müssen eine gute Bonität besitzen (d.h. in der Lage sein, die Kreditraten zu begleichen)

- Sie benötigen ein Bankkonto in Österreich

- Sie müssen einen Wohnsitz in Österreich haben

Unterlagen

Für den Abschluss Ihres Kredites, benötigt die Bank unter anderen folgende wichtige Unterlagen & Dokumente:

- Einen Einkommensnachweis

- Einen Lichtbildausweis (z. B.: Pass oder Personalausweis)

- Eine KSV-Überprüfung / Selbstauskunft

- Unterlagen zu Wohnsitz und Wohnsituation (Miete, Eigentum…)

- Nachweise über bestehende Kreditverpflichtungen falls vorhanden

- …

Konditionen vergleichen

Finden Sie schnell & einfach Ihr passendes Kreditangebot.

Verwendungszweck

Was Sie mit dem Kredit finanzieren, bleibt meist Ihnen überlassen. Häufig wird ein 50.000€ Kredit für folgende Zwecke verwendet:

- Kauf von elektronischen Geräte

- Kauf von Fahrzeugen (Auto, Motorrad,…)

- Bezahlung von medizinischen Behandlungen

- Finanzierung von Reisen (z.B. Kredit für Weltreise)

- Finanzierung von Wohnungseinrichtung

- Bezahlung von Aus- und Fortbildungen

Kredit Verwendungszweck angeben oder nicht?

In den meisten Fällen möchte die Bank auch wissen, was Sie mit dem Kreditbetrag machen werden. Kredite für Aus- oder Weiterbildungen sind natürlich bei Banken beliebter als für ein neues Auto oder die neue Multi-Media.

Bei entsprechender Bonität sollte der Verwendungszweck bei der Kreditzu- oder Absage keine Rolle spielen. Fällt das Bonitätsscoring knapp aus, kann sich eine nachhaltige Verwendung des Kreditbetrags von ca. 50.000 € positiv auswirken.

Bonitätsprüfung beim 50.000€ Kredit

Zur Einschätzung Ihrer Zahlungsfähigkeit wird die Bank Sie einer Bonitätsprüfung unterziehen. Dabei wird bewertet, wie Ihre finanziellen Möglichkeiten für die Kreditrückzahlung aussehen und ob es im Fall eines Zahlungsausfalles andere Möglichkeiten zur Kredittilgung vorhanden sind.

Die Bonitätsprüfung soll vor allem die Bank vor möglichen Zahlungsausfällen schützen.

Kriterien bei der Bonitätsprüfung sind unter anderem:

- Nettoeinnahmen – Wie viel nehmen Sie monatlich ein?

- Haushaltsrechnung – Wie viel bleibt Ihnen monatlichen über?

- Sicherheiten – Besitzen Sie eine Lebensversicherung, eine Immobilie, Wertpapiere…?

- Vermögen – Haben Sie Aktien oder andere Anlageformen?

- Bestehende Kredite – Haben Sie bereits eine Hypothek oder einen Konsumkredit?

- Rücklagen – Haben Sie Ersparnisse?

- Daten aus einer Bonitätsdatenbank – z. B.: vom Kreditschutzverband KSV

- Familienstand – Haben Sie Kinder? Sind Sie verheiratet? Haben Sie Unterhaltsverpflichtungen?

- Beschäftigungsgrad – Sind Sie Angestellte/r, Freiberufler/in, Selbständig?

- Wohnsituation – Eigentum, Miete, Ort…

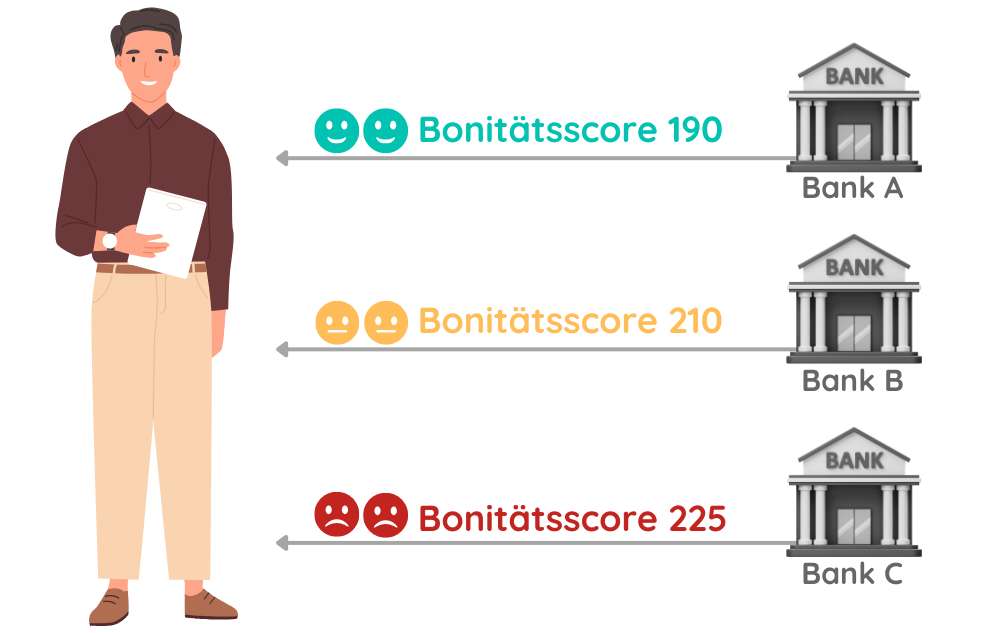

Beispiele – Unterschiedliche Bonitätsscores trotz gleicher Voraussetzungen

Bei allen Banken werden meist immer die gleichen Kriterien beachtet, jedoch oft unterschiedlich gewichtet. Das bedeuet auch, dass Sie bei jeder Bank eine unterschiedlich gute oder schlechte Bonität haben können.

Das bei der Bonitätsprüfung erstellet Bonitätsscoring kann auch Auswirkungen auf die Kreditkonditionen haben. Je besser das Scoring, desto besser können auch die Konditionen sein.

Konditionen

Die Kreditkonditionen sind ein wichtiger Aspekt bei jeder Finanzierung. Wie gut oder schlecht diese sind, hängt von unterschiedlichen Faktoren ab.

Kreditlaufzeit

Die genaue Laufzeit Ihres 50.000 Euro Kredites hängt von unterschiedlichen Faktoren ab.

- Meist können Sie die Laufzeit selbst wählen. Üblich bei Konsum- und Privatkrediten sind Laufzeiten von 1 – 10 Jahren.

- Die Höhe Ihrer monatlichen Rückzahlung beeinflusst natürlich auch die Laufzeit. Je höher Ihre Rate ist, desto kürzer ist auch die Laufzeit.

Nebenkosten

Neben dem Zinsaufschlag können bei einem 50.000€ Kredit zusätzliche Nebenkosten entstehen.

Auf der einen Seite kann es sein, dass Sie eine Bearbeitungsgebühr für den Kreditabschluss bezahlen müssen. Auf der anderen Seite können Kontoführungsgebühren oder Kreditausfallversicherungen den Kredit zusätzlich verteuern.

Um Nebenkosten zwischen verschiedenen Kreditangeboten besser vergleichen zu können, ist der Vergleich des Effektivzinssatz am sinnvollsten.

Kreditzinsen

Grundsätzlich richten sich die Kreditzinsen nach dem aktuellen Zinsmarkt und Ihrer Bonität. Dabei sind die Zinsen für Konsum- und Privatkredite generell etwas höher als beispielsweise für Hypotheken (Immobilienkredite). Der effektive Jahreszins für Konsum- bzw. Privatkredite liegt aktuell bei rund 8,84 % p. a. (Stand: Juli 2026)

Auf den Marktzins wird dann üblicherweise auch ein bankenabhängiger Aufschlag verrechnet, welche von Ihrer Bonität bzw. Zahlungsfähigkeit abhängt. Bei einer guten Bonität wird der Aufschlag der Bank meist auch niedriger angesetzt.

Monatliche Rate beim 50.000€ Kredit

Kurz beantwortet: Bei einem effektiven Jahreszins von 8,84 % (Stand: Juli 2026) liegt die monatliche Rate für einen 50.000€ Kredit je nach Laufzeit zwischen ca. 629,03€ (10 Jahre) und ca. 2.280,55€ (2 Jahre). Die tatsächliche Rate hängt von Bonität, Anbieter und Nebenkosten ab.

Die Höhe Ihrer monatlichen Kreditraten hängen von den Zinsen, der Kreditsumme und der Laufzeit ab.

Gerade die Laufzeit und die Kreditraten beeinflussen sich gegenseitig. Wenn Sie eine möglichst niedrige monatliche Rate möchten, müssen Sie mit einer langen Laufzeit rechnen. Wenn Sie jedoch eine kurze Laufzeit wünschen, steigen Ihre monatlichen Kreditraten.

Beispiel – Monatliche Kreditraten 50.000€ Kredit bei verschiedenen Laufzeiten*

| Ausgangssituation (Stand: Juli 2026) | Wert |

|---|---|

| Kreditsumme | 50.000€ |

| Effektiver Jahreszins | 8,84 % |

| Kreditlaufzeit | Monatliche Kreditrate* |

|---|---|

| 2 Jahre | 2.280,55€ |

| 3 Jahre | 1.586,24€ |

| 5 Jahre | 1.034,02€ |

| 7 Jahre | 800,37€ |

| 10 Jahre | 629,03€ |

*Fiktives Rechenbeispiel auf Basis eines effektiven Jahreszinses von 8,84 % (Stand: Juli 2026). Die tatsächlichen Konditionen sind bonitätsabhängig. Für ein offizielles Angebot bitte über unser Finanzierungsformular anfragen.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 50.000,00€

- Gebundener Sollzinssatz: 8,5 % p. a.

- Effektiver Jahreszins: 8,84 % p. a.

- Laufzeit: 7 Jahre (84 Monatsraten)

- Monatliche Rate: 800,37€

- Gesamtbetrag (Rückzahlung): 67.231,46€

Repräsentatives Beispiel nach § 5 VKrG, Stand: Juli 2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

Wie hoch dürfen Ihre Kreditraten maximal sein?

Dies können Sie ganz einfach mittels einer Haushaltsrechnung ermitteln.

Dabei werden all Ihre Einnahmen den Ausgaben gegenübergestellt. Daraus ergibt sich im besten Fall ein Überschuss. Dieser Überschuss bestimmt dann die maximale Höhe Ihrer Kreditraten.

Wichtig ist dabei nur, dass Sie in Ihre monatlichen Ausgaben auch ein Sicherheitspolster einkalkulieren, um beispielsweise notwendige Reparaturen abzudecken.

Häufige Fragen zum 50.000€ Kredit

Wie hoch ist die monatliche Rate bei einem 50.000€ Kredit?

Bei einem effektiven Jahreszins von 8,84 % (Stand: Juli 2026) liegt die monatliche Rate zwischen ca. 629,03€ bei 10 Jahren und ca. 2.280,55€ bei 2 Jahren Laufzeit. Bei 5 Jahren sind es ca. 1.034,02€ pro Monat. Die tatsächliche Rate hängt von Ihrer Bonität und dem Anbieter ab.

Welche Voraussetzungen gelten für einen 50.000€ Kredit?

Volljährigkeit, Wohnsitz und Bankkonto in Österreich sowie eine ausreichende Bonität: Die Bank prüft Einkommen, Haushaltsrechnung und KSV-Daten. Als Nachweise dienen üblicherweise ein Lichtbildausweis und Einkommensnachweise der letzten drei Monate.

Bekomme ich einen 50.000€ Kredit ohne KSV-Prüfung?

Seriöse Banken in Österreich prüfen vor der Kreditvergabe immer die Bonität, inklusive KSV-Abfrage. Bei Angeboten, die ausdrücklich mit einem Verzicht darauf werben, ist Vorsicht geboten. Eine Alternative mit anderem Prüfverfahren können Peer-to-Peer-Kredite sein. Auch dort wird die Rückzahlungsfähigkeit geprüft.

Wie schnell wird ein 50.000€ Kredit ausgezahlt?

Sobald alle Unterlagen vollständig vorliegen und der Kreditvertrag unterschrieben ist, dauert die Auszahlung bei den meisten Banken nur wenige Werktage. Online-Anbieter sind dabei oft schneller als Filialbanken.

Weitere Kreditsummen im Überblick: 5.000 € · 10.000 € · 20.000 € · 30.000 € · 100.000 €

Weitere Kleinkreditformen

Es gibt verschiedene Möglichkeiten, um kleinere Summen zu finanzieren. Je nach Verwendung eignet sich eine andere Kreditform.