Das Wichtigste auf einen Blick

- Kreditverwendung: 200.000 € Kredite werden für Haus-/Wohnungsbau, Kauf, Sanierung, Umbau, Grundstückskauf oder Umschuldung vergeben.

- Eigenkapital 20%: in Österreich sind mindestens 40.000 € Eigenmittel nötig, somit 240.000 € verfügbare Gesamtsumme.

- Monatliche Rate: je nach gewählter Laufzeit unterschiedlich, die aktuellen Werte finden Sie in der Tabelle weiter unten.

- Voraussetzungen: ausreichendes Einkommen (Rate max. 40%), 20% Eigenkapital und ausreichende Sicherheiten.

Möchten Sie sich den Traum vom Eigenheim in Österreich erfüllen und benötigen dafür einen Kredit in Höhe von 200.000€?

Erfahren Sie in diesem Beitrag, mit welchen Kreditraten Sie rechnen können und welche Voraussetzungen Sie erfüllen sollten.

Kreditverwendung

Typischerweise werden Kredite in Höhe von 200.000€ von Banken für verschiedene Finanzierungsvorhaben vergeben, die in Zusammenhang mit einer Immobilie stehen. Darunter fallen:

Haus- oder Wohnungsbau

Finanzieren Sie den Bau Ihres Traumhauses oder Ihrer Wunschwohnung.

Haus- oder Wohnungskauf

Nutzen Sie den Kredit, um den Kauf einer Immobilie zu realisieren.

Immobiliensanierung

Investieren Sie in die Modernisierung und Aufwertung Ihrer bestehenden Immobilie.

Immobilienumbau

Finanzieren Sie umfassende Umbaumaßnahmen, um Ihr Zuhause Ihren individuellen Bedürfnissen anzupassen.

Grundstückskauf

Erwerben Sie das gewünschte Grundstück für zukünftige Bauvorhaben oder als langfristige Investition.

Umschuldung bestehender Kredite

Nutzen Sie den Kredit, um bestehende Darlehen zu konsolidieren und von günstigeren Konditionen zu profitieren.

Ratenhöhe bei einem 200.000€ Kredit

Die monatliche Kreditrate für einen 200.000€ Kredit wird maßgeblich von Faktoren wie der gewählten Laufzeit und den Kreditkonditionen beeinflusst.

Beispiel

Anhand des nachfolgenden Rechenbeispiels erhalten Sie Einblick, wie die gewählte Kreditlaufzeit die Höhe Ihrer monatlichen Kreditrate beeinflussen kann.

Voraussetzungen für die Beispielrate

Angenommen, Sie planen den Kauf einer Wohnung und benötigen dafür einen Kredit in Höhe von 200.000€. Hierbei sind die folgenden Voraussetzungen zu berücksichtigen:

Eigenmittel 20%

In Österreich orientieren sich Banken in der Regel an einem Mindesteigenkapital von 20% der Finanzierungssumme. Die frühere gesetzliche KIM-V-Vorgabe ist Mitte 2025 ausgelaufen, in der Bankpraxis bleiben rund 20% jedoch ein üblicher Richtwert. Es steht den Banken zudem frei, bei Bedarf auch einen höheren Eigenkapitalanteil zu fordern.

In dem vorliegenden Beispiel belaufen sich die notwendigen Eigenmittel auf mindestens 40.000€, was genau 20% der Finanzierungssumme entspricht.

Kreditsumme 200.000€

Die Kreditsumme repräsentiert den Betrag, den Sie von der Bank aufnehmen, und setzt sich grundsätzlich aus dem Kaufpreis der Immobilie zuzüglich etwaiger Nebenkosten zusammen. Unter Berücksichtigung der oben aufgeführten Eigenmittel steht Ihnen somit eine verfügbare Gesamtsumme von 240.000€ zur Verfügung.

Wir rechnen in unserem Beispiel mit einem marktüblichen Zinssatz für Immobilienkredite (der Effektivzinssatz inklusive Spesen liegt geringfügig darüber). Wie hoch der Zinssatz bei Ihrem Kredit genau ist, hängt von Kreditmarkt und den Bankkonditionen ab. Die aktuellen Werte sehen Sie in der Tabelle weiter unten.

Vergleichstabelle – Monatliche Kreditraten

Bei der Aufnahme eines 200.000€ Kredits unter den von uns genannten Bedingungen könnten Sie folgende monatlichen Raten erwarten:

| Ausgangssituation (Stand: Juni 2026) | Wert |

|---|---|

| Kreditsumme | 200.000€ |

| Eigenkapital (%) | 20% |

| Effektiver Jahreszins (variabel) | 3,50 % |

| Kreditlaufzeit | Monatliche Kreditrate* |

|---|---|

| 20 Jahre | 1.159,92€ |

| 25 Jahre | 1.001,25€ |

| 30 Jahre | 898,09€ |

| 35 Jahre | 826,58€ |

*Fiktives Rechenbeispiel auf Basis eines variablen effektiven Jahreszinses von 3,50 % (Stand: Juni 2026). Die tatsächlichen Konditionen sind bonitäts- und marktabhängig. Für ein offizielles Angebot bitte über unser Finanzierungsformular anfragen.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 200.000,00€

- Gebundener Sollzinssatz: 3,35 % p. a.

- Effektiver Jahreszins: 3,5 % p. a.

- Laufzeit: 30 Jahre (360 Monatsraten)

- Monatliche Rate: 898,09€

- Gesamtbetrag (Rückzahlung): 323.312,18€

Repräsentatives Beispiel, Stand: Juni 2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

*Bei den angeführten Zahlen handelt es sich um ein fiktives Rechenbeispiel. Die aktuellen Kredit-Konditionen können nur über eine individuelle Anfrage festgestellt werden. Für ein offizielles Angebot bitten wir Sie deshalb, über unser Finanzierungsformular eine Anfrage zu starten.

Top-Konditionen für einen 200.000€ Kredit

- 🏦 Angebote von bis zu 50 Banken erhalten

- 📝 Jetzt Kreditvergleich anfordern

- 🔒 Kostenlos & unverbindlich

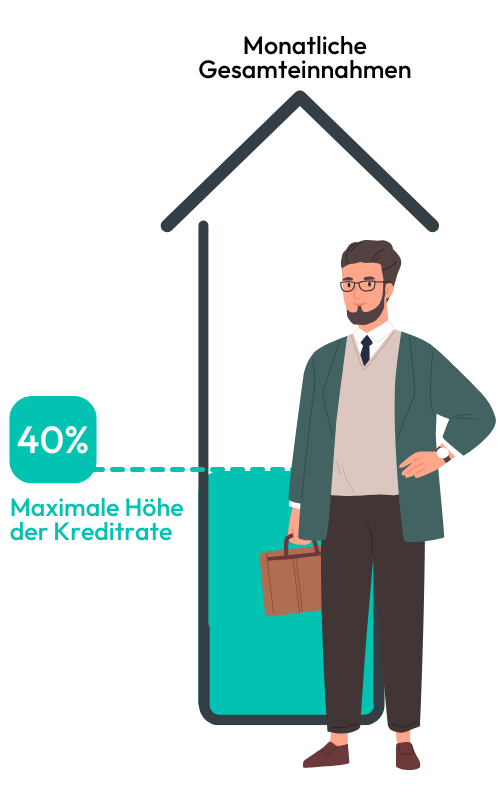

Einkommen für einen 200.000 € Kredit

Als Richtwert:

Um einen 200.000€ Kredit in Österreich zu erhalten, sollte die monatliche Kreditrate für Ihre Finanzierung rund 40% Ihrer monatlichen Einnahmen nicht überschreiten. Banken orientieren sich weiterhin an dieser Schuldendienstquote als Richtwert; die frühere gesetzliche KIM-V-Vorgabe ist Mitte 2025 ausgelaufen.

Für die Bank wichtig:

Auch müssen Sie neben der Kreditrate weiterhin für Ihre Lebenshaltungskosten aufkommen können. Ob Ihnen das möglich ist, wird anhand einer Haushaltsrechnung festgestellt. Nur bei einem positiven Ergebnis der Haushaltsrechnung erhalten Sie auch eine Kreditzusage.

Die Haushaltsrechnung ermöglicht es Ihnen, am Monatsende verfügbares Einkommen zu ermitteln. Hierbei werden alle monatlichen Ausgaben von Ihren Einnahmen abgezogen. Dieser Prozess hilft dabei, realistisch einzuschätzen, wie viel Spielraum für Kreditraten vorhanden ist, ohne dabei die finanzielle Stabilität zu gefährden. Gerne unterstützen wir Sie dabei, Ihre individuellen Einkommensanforderungen zu bestimmen und eine maßgeschneiderte Finanzierungslösung zu entwickeln. Kontaktieren Sie uns für eine persönliche Beratung.

Bestandteile Ihres Einkommens:

Ihr Einkommen setzt sich grundsätzlich aus Ihrem monatlichen Gehalt oder Lohn sowie allen anderen Einnahmen wie z.B. Mieteinnahmen zusammen. Wenn Sie den Kredit gemeinsam mit Ihrem Partner aufnehmen, werden auch dessen Einnahmen berücksichtigt.

Einige Banken berücksichtigen auch aliquot Urlaubs- und Weihnachtsgeld in Ihr monatliches Einkommen.

Das bedeutet für Sie:

Sie erhalten beispielsweise 14 Gehälter in Höhe von jeweils 2.980€. Das bedeutet, dass Ihnen auf 12 Monate gerechnet ein monatlicher Betrag von 3.476,67€ zur Verfügung steht.

Die Berechnung:

- 2.980€ * 14 Gehälter = 41.720€ Jahresgehalt

- 41.720€ / 12 Monate = 3.476,67€ pro Monat

Mindesteinkommen

Für einen 200.000€ Kredit unter den von uns genannten Bedingungen müssen Sie je nach gewählter Kreditlaufzeit die folgenden Mindesteinkommen aufweisen. Diese Kalkulation basiert auf dem oben stehenden Beispiel der Ratenrechnung.

Beispielrechnung

Unsere Annahme beruht darauf, dass die berechneten monatlichen Kreditraten exakt 40% Ihrer Einnahmen ausmachen. Nach dieser Prämisse ergeben sich die nachfolgenden Mindesteinkommen (Stand 2026).

| Kreditlaufzeit | Erforderliches Mindestgehalt |

|---|---|

| 20 Jahre | 2.899,80€ |

| 25 Jahre | 2.503,12€ |

| 30 Jahre | 2.245,22€ |

| 35 Jahre | 2.066,45€ |

Eigenkapital für einen 200.000€ Kredit

Eigenkapital bezeichnet die Summe Ihrer Ersparnisse oder Ihres Vermögens, die Sie in die Finanzierung einbringen. Der Anteil des Eigenkapitals an der Finanzierungssumme wird als Eigenkapitalquote in Prozent ausgedrückt.

In Österreich gab die KIM-Verordnung ein Mindesteigenkapital von 20% der Finanzierungssumme vor. Diese gesetzliche Vorgabe ist Mitte 2025 ausgelaufen; in der Bankpraxis gelten rund 20% jedoch weiterhin als üblicher Richtwert. Banken haben zudem die Möglichkeit, bei Bedarf auch einen höheren Prozentsatz an Eigenkapital zu fordern.

Wenn Sie beispielsweise einen Kredit in Höhe von 200.000€ aufnehmen möchten, benötigen Sie in der Regel 40.000€ an Eigenmitteln (= 20%). Insgesamt stehen Ihnen somit 240.000€ für Ihr Finanzierungsvorhaben zur Verfügung.

Grundsätzlich gilt: Je mehr Eigenkapital Sie einbringen, desto leichter ist es, eine Finanzierungszusage zu erhalten, und umso vorteilhafter sind die Kreditkonditionen. Es lohnt sich daher, die individuellen Möglichkeiten im Hinblick auf die Eigenkapitalquote und die Bonität zu prüfen, um die bestmöglichen Finanzierungskonditionen zu erzielen.

Faustformel: Mindesteigenkapitalquote rund 20%, das entspricht bei einem 200.000€ Kredit mindestens 40.000€ an Eigenmitteln.

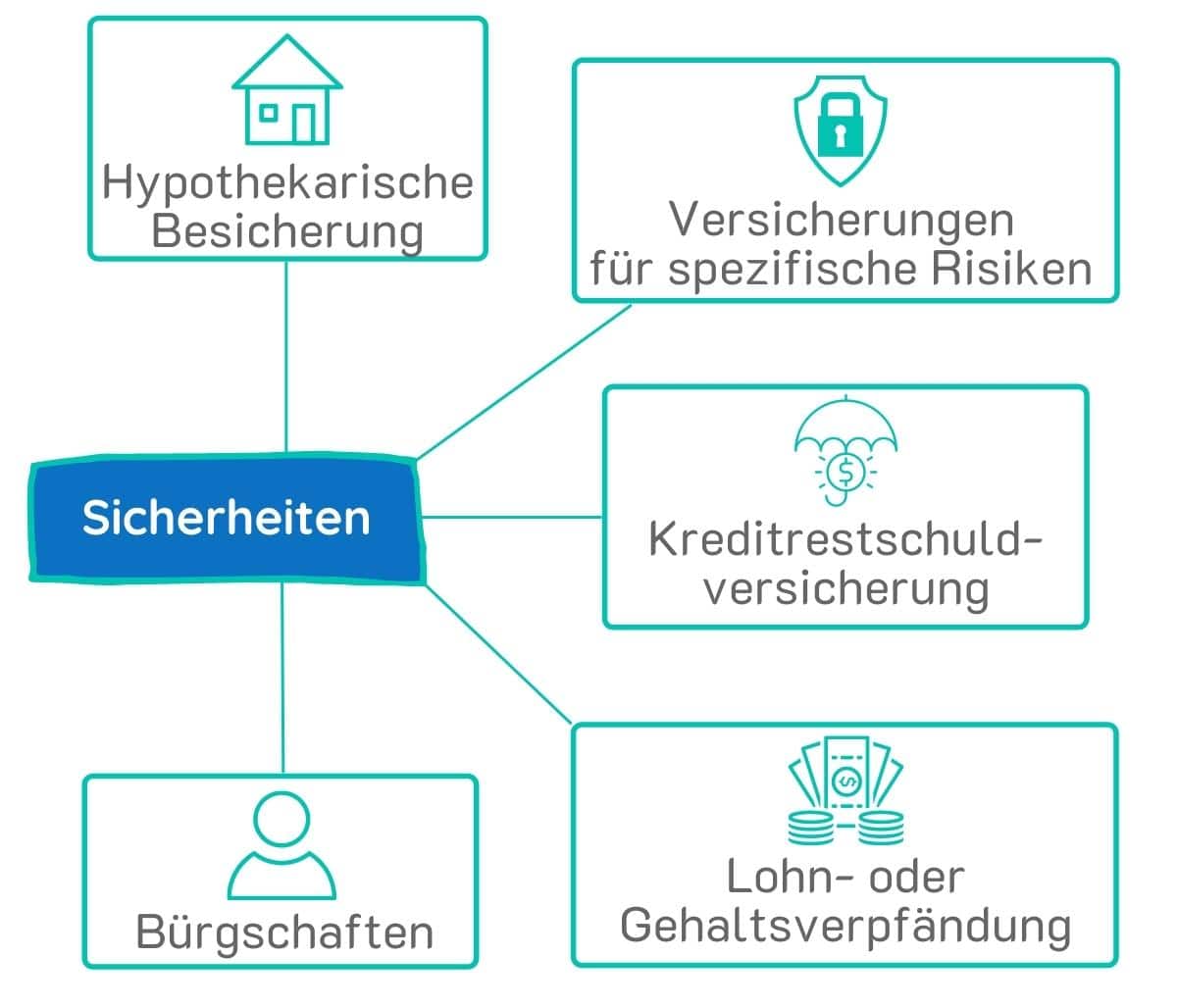

Sicherheiten

Für die Kreditzusage einer Bank müssen Sie bestimmte Kreditsicherheiten einbringen können.

Hypothekarische Besicherung der Immobilie

Die hypothekarische Besicherung zählt zu den häufigsten Formen der Kreditsicherheiten. Dabei wird die Bank mit einem Pfandrecht in das Grundbuch der zu finanzierenden Immobilie eingetragen.

Im Falle Ihrer Zahlungsunfähigkeit behält sich die Bank das Recht vor, die Immobilie zu versteigern und den erzielten Erlös zur Tilgung der ausstehenden Kreditschuld zu verwenden.

Höhe des Pfandrechts

Die Höhe der hypothekarischen Besicherung bei einem 200.000 € Kredit ist abhängig von Ihrem verfügbaren Eigenkapital und Ihrer Bonität.

Weitere Sicherheiten in Österreich

Es gibt jedoch auch weitere Sicherheiten, die von Banken zur Risikominderung gefordert werden können.

- Versicherungen für spezifische Risiken

- Kreditrestschuldversicherung

- Gehalts- oder Lohnverpfändung

- Bürgschaften

Mehr zum Thema Kreditsicherheiten erfahren Sie in unserem Blog.

Nebenkosten & Ausgaben

Bei einer Finanzierung oder Umschuldung in Österreich ist es essenziell, die Nebenkosten in der Gesamtkalkulation zu berücksichtigen, da diese erhebliche Auswirkungen auf die benötigte Kreditsumme haben können.

Verschiedene Nebenkosten können anfallen:

Bearbeitungsgebühren (BAG)

Bei Finanzierungen und Umschuldungen erhebt die Bank Bearbeitungsgebühren (BAG) in der Regel in Höhe von rund 3% der Finanzierungs- oder Umschuldungssumme.

Notarkosten

Für die notarielle Beglaubigung der Unterschriften und Änderungen im Grundbuch fallen Notarkosten an. Diese betragen je nach Service des Notars zwischen 1-3% des Kaufbetrages.

Rechtsanwaltskosten

Die Beauftragung eines Rechtsanwalts zur Erstellung des Kaufvertrags kann zwischen 1-1,5% des Kaufpreises an Nebenkosten verursachen.

Pfandrechtseintragung

Bei einer hypothekarischen Besicherung erfolgt die Eintragung der Bank mit dem Pfandrecht in das Grundbuch. Diese Pfandrechtseintragung führt zu Kosten in Höhe von 1,2% des Pfandbetrages.

Grundbucheintragung

Beim Immobilienkauf müssen Sie als neuer Eigentümer in das Grundbuch eingetragen werden, wofür rund 1,1% des Kaufpreises als Grundbucheintragungsgebühr anfallen.

Grunderwerbsteuer

Beim Erwerb einer Immobilie wird die Grunderwerbsteuer fällig, üblicherweise in Höhe von 3,5% der Bemessungsgrundlage.

Vorfälligkeitsentschädigung

Bei einer Umschuldung ist eine Vorfälligkeitsentschädigung erforderlich, um die entgangenen Zinszahlungen der Bank auszugleichen. Diese beträgt in der Regel ca. 1% der offenen Kreditsumme.

Faustformel Neufinanzierung

der Finanzierungssumme: 10-15%

Faustformel Umschuldung

der Finanzierungssumme: 5-8%

Risikominimierung bei einer 200.000€ Finanzierung

Als Kreditnehmer sollten Sie Maßnahmen ergreifen, um sich vor einem Zahlungsausfall zu schützen, da dieses Szenario sowohl für Sie als auch für Ihre Bank unerwünscht ist.

Verschiedene Gründe können zu einem Zahlungsausfall führen, darunter:

- Verlust der Arbeit

- Berufsunfähigkeit

- Verlust des Gehalts/Einkommens

- Schwere Krankheit

- Hohe finanzielle Belastung durch steigende Zinsen

- …

Es gibt verschiedene Möglichkeiten, sich gegen die genannten Risiken abzusichern. Beispielsweise können spezielle Versicherungen die finanziellen Folgen von Arbeitslosigkeit oder Berufsunfähigkeit abdecken.

Absicherung bei steigenden Zinsen

Die effektivste Methode, um sich vor den Auswirkungen steigender Zinsen zu schützen, besteht im Abschluss eines Fixzinskredits.

Ein Fixzinskredit ist ein Darlehen, bei dem der vereinbarte Zinssatz für die gesamte Laufzeit des Kredits konstant bleibt. Das bedeutet, dass die monatlichen Raten während der gesamten Rückzahlungsperiode unverändert bleiben, unabhängig von eventuellen Schwankungen der Marktzinsen.

Wenn Sie sich vor steigenden Zinsen bei variablen Krediten schützen möchten, ist es ratsam, beim Kreditabschluss einen Zinsdeckel oder ein Zinscap mit der Bank zu vereinbaren. Dadurch wird eine Obergrenze für die Zinsen festgelegt, um unerwartete finanzielle Belastungen zu begrenzen.

Die Finanzierung, die zu Ihrem Leben passt

- 🏦 Angebote von bis zu 50 Banken erhalten

- 🎯 Jetzt Vergleich für 200.000€ Kredit anfordern

- 🔒 Kostenlos & unverbindlich

Für Seitenbesucher aus Deutschland

Sind Sie auf der Suche nach einem 200.000€ Kredit oder einer Baufinanzierung für ein Vorhaben in Deutschland?

Über unser deutsches Partnerportal erfahren Sie wichtige Informationen zu diesem Thema.