Das Wichtigste auf einen Blick

- Pflicht seit 01. Januar 2025: auch Physiotherapeuten gehören in Österreich zu den Berufen mit verpflichtender Berufshaftpflichtversicherung.

- Doppelter Schutz: Entschädigung bei berechtigten Schadensansprüchen und Abwehr unberechtigter Ansprüche durch Dritte.

- Deckt drei Schadensarten: Personen-, Sach- und Vermögensschäden aus unabsichtlich oder fahrlässig verursachten Fehlern.

- Auf den Vertrag achten: Deckungssumme, Leistungsumfang, Ausschlüsse, Selbstbeteiligung sowie Laufzeit und Kündigung vergleichen.

Wichtige Informationen & Top-Angebote

Sie sind Physiotherapeut/in und suchen nach der passenden Berufshaftpflichtversicherung?

Bei uns erfahren Sie, was Sie bei der Wahl der Versicherung beachten müssen & finden Top-Angebot „2026“

Was ist eine Berufshaftpflichtversicherung?

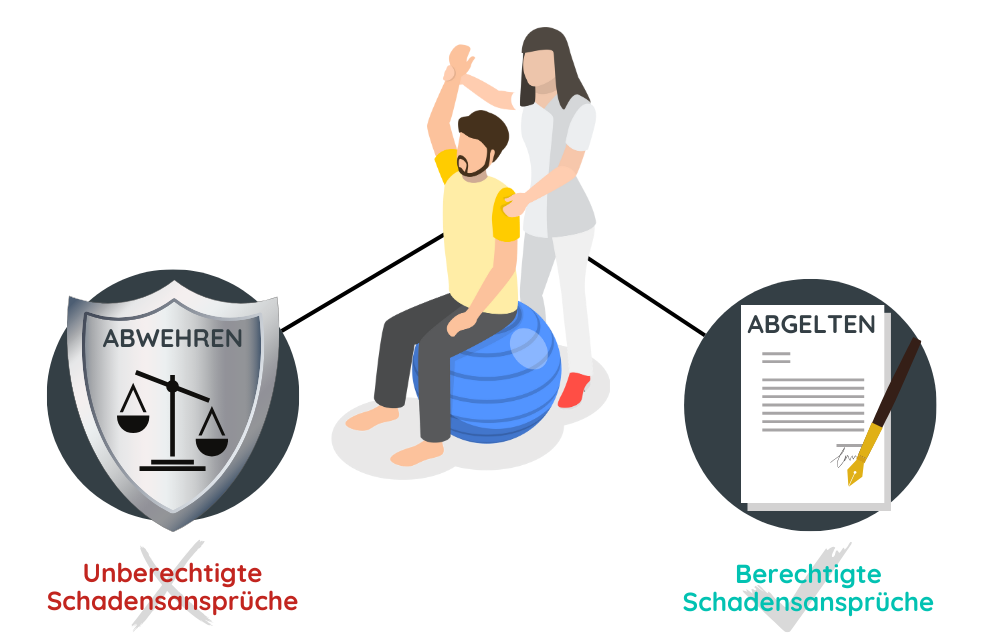

Die Berufshaftpflichtversicherung für Physiotherapeuten soll Sie in zwei Fällen finanziell schützen:

- Entschädigung bei berechtigten Schadensansprüchen aus z. B. Behandlungsfehlern

- Abwehr unberechtigter Schadensansprüche durch Dritte im Kontext Ihrer Berufsausübung.

Tipp der Redaktion: Mit 01. Januar 2025 gehören auch Physiotherapeuten zu den Berufen in Österreich, welche eine Berufshaftpflichtversicherung benötigen.

-> Berufe mit verpflichtender Haftpflichtversicherung

Wieso benötigen Physiotherapeuten eine Berufshaftpflichtversicherung?

Physiotherapeutinnen benötigen eine Berufshaftpflichtversicherung, um sowohl sich selbst als auch ihre Patienten abzusichern.

Hier sind die wichtigsten Gründe:

Schutz bei Schadensfällen

Eine Berufshaftpflichtversicherung deckt finanzielle Ansprüche ab, die aus Schäden resultieren können, etwa wenn eine Therapie einen Patienten schädigt oder verschlechtert. Das gilt sowohl für Personenschäden als auch für Sach- oder Vermögensschäden.

Rechtssicherheit

Die Versicherung schützt Physiotherapeut*innen vor den Kosten eines möglichen Rechtsstreits, falls sie verklagt werden.

Dazu gehören Anwaltskosten, Gutachten und Gerichtskosten.

Patientenschutz

Für Patient*innen wird durch diese Regelung eine zusätzliche Sicherheit geschaffen, da sie im Falle eines Behandlungsfehlers Anspruch auf Entschädigung haben.

Beispiel für einen Schadensfall als Physiotherapeut

Schadensfall:

Während einer Behandlung eines Patienten mit chronischen Rückenschmerzen entscheiden Sie sich, eine Mobilisationstechnik anzuwenden, um die Wirbelsäule zu entlasten und die Beweglichkeit zu fördern. Während der Anwendung teilt Ihnen der Patient plötzlich mit, dass er einen starken, stechenden Schmerz verspürt. Sie beenden die Behandlung und raten dem Patienten sicherheitshalber, einen Arzt aufzusuchen.

Einige Tage später werden Sie informiert, dass die Schmerzen des Patienten zugenommen haben und ein Arzt eine Verschlimmerung eines bestehenden Bandscheibenvorfalls diagnostiziert hat.

Der Patient macht Sie für diese Verschlechterung verantwortlich und fordert Schadenersatz für die Arzt- und Behandlungskosten, Verdienstausfall und Schmerzensgeld.

Absicherung durch die Berufshaftpflichtversicherung:

Die Versicherung übernimmt die Prüfung der Vorwürfe. Dabei wird festgestellt, ob ein Behandlungsfehler vorliegt. Falls die Ansprüche des Patienten nicht gerechtfertigt sind, stellt die Versicherung einen Rechtsanwalt und übernimmt die Prozesskosten, um Sie vor unberechtigten Forderungen zu schützen.

Sollte ein Behandlungsfehler nachgewiesen werden, trägt die Versicherung die finanziellen Folgen. Dazu gehören die Kosten für Schadenersatz, medizinische Behandlungen, Verdienstausfall und Schmerzensgeld.

Haftungsumfang der Berufshaftpflicht für Physiotherapeuten

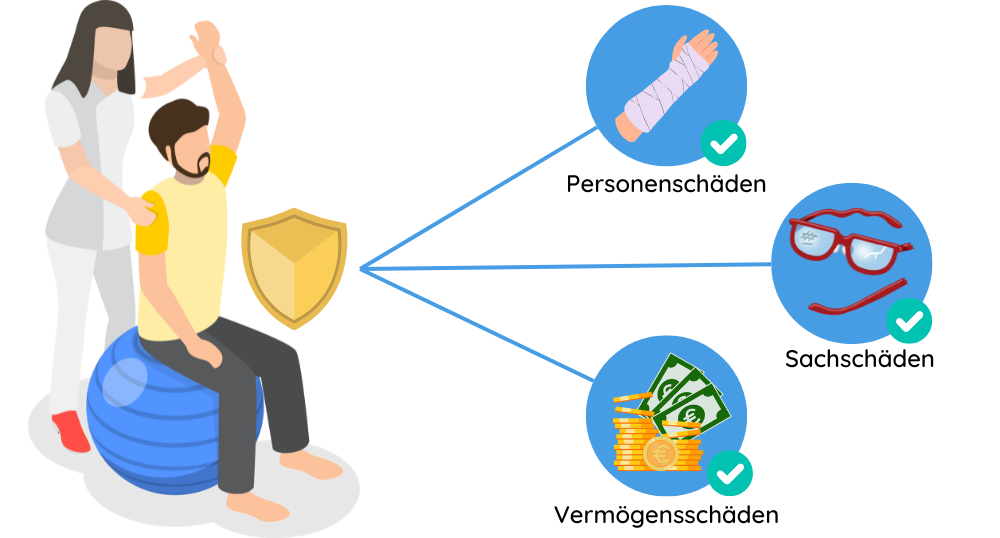

Eine Berufshaftpflichtversicherung für Physiotherapeuten in Österreich ersetzt im Regelfall die Kosten bei Personen-, Sach- und Vermögensschäden, welche Dritten durch Ihre Berufsausübung entstehen.

Unabsichtlichkeit & Fahrlässigkeit

Der detaillierte Haftungsumfang unterscheidet sich nach Versicherung und Vertrag. Je nach Versicherungsanbieter können Sie Ihre Berufshaftpflichtversicherung durch individuelle Bausteine erweitern.

Grundsätzlich übernimmt die Berufshaftpflichtversicherung Schäden an Dritten welche Sie bei Ihrer Berufsausübung unabsichtlich oder fahrlässig verursachen. Es gibt auch Versicherungen, welche grobe Fahrlässigkeit abdecken. Wichtig ist zu beachten, dass es aufgrund Ihrer Tätigkeit als Physiotherapeut/in auch Haftungsausschlüsse geben kann.

Beispiele: Haftungsumfang der Berufshaftpflichtversicherung

Rippenfraktur

Während einer Mobilisationstechnik verrutscht Ihre Hand und übt unabsichtlich zu viel Druck auf eine empfindliche Stelle aus, was beim Patienten eine Rippenfraktur verursacht. Der Patient benötigt ärztliche Versorgung und eine längere Genesungszeit, verbunden mit Verdienstausfall.

Ihre Haftpflichtversicherung übernimmt die Kosten für die medizinische Behandlung, die Entschädigung des Verdienstausfalls sowie Schmerzensgeld, falls der Patient Ansprüche geltend macht.

Einkommensverlust

Ein selbstständiger Handwerker kommt zu Ihnen in physiotherapeutische Behandlung aufgrund von Schulterschmerzen. Während einer Sitzung wenden Sie eine fehlerhafte Technik an, die zu einer Verschlimmerung seines Zustands führt, sodass er drei Monate arbeitsunfähig bleibt. Da der Handwerker in dieser Zeit keine Aufträge ausführen kann, entgehen ihm erhebliche Einnahmen.

Ihre Berufshaftpflichtversicherung prüft den Fall und übernimmt die berechtigten Forderungen des Handwerkers, einschließlich der entgangenen Einnahmen für die drei Monate, und schützt Sie vor finanziellen Konsequenzen.

Kaputter Display

Während einer Behandlung stoßen Sie versehentlich einen Beistelltisch um, auf dem das Smartphone des Patienten liegt. Das Gerät fällt zu Boden und das Display bricht.

Ihre Haftpflichtversicherung übernimmt die Kosten für die Reparatur oder den Ersatz des beschädigten Smartphones, sodass der Patient entschädigt wird, ohne dass Sie persönlich haften müssen.

Die richtige Versicherung wählen

Die richtige Berufshaftpflichtversicherung zu wählen ist für Sie als Physiotherapeut sehr wichtig. Diese soll Sie vor finanziellen Risiken durch berufliche Fehler schützen und sollte daher Ihren Ansprüchen und Anforderungen gerecht werden.

Daher ist es wichtig, dass Sie sich Gedanken um die Deckungssumme und die Leistungen machen. Zudem sollten Sie die Angebote unterschiedlicher Versicherungen genau vergleichen, um das beste Angebot zu finden.

Deckungssumme festlegen

Die Deckungssumme ist der maximale Betrag, den eine Versicherung im Schadensfall für Ansprüche Dritter übernimmt.

Versuchen Sie eine passende Deckungssumme für das potenzielle Risiko festzulegen. Eine zu niedrige Deckungssumme kann im Schadensfall unzureichend sein. Eine zu hohe Deckungssumme verursacht unnötig hohe Prämien.

Leistungsumfang definieren

Es ist durchaus hilfreich, wenn Sie bereits vorab einen gewünschten Leistungsumfang definieren.

Gibt es Sonderfälle, welche Sie unbedingt abgedeckt haben möchten? Beispielsweise Schadensfälle bei Hausbesuchen, Urlaubsvertretung oder internationaler Tätigkeit.

Angebote einholen

Wenn Sie die Deckungssumme ungefähr festgelegt haben, sollten Sie die Angebote unterschiedlicher Versicherungen einholen und vergleichen.

Dazu können Sie gerne unseren Online-Vergleichsrechner nutzen. Oder Sie wenden sich an einen unserer erfahrenen Versicherungsmakler, um umfassend beraten zu werden.

Versicherungsangebote richtig vergleichen

Wenn Sie die Angebote unterschiedlicher Versicherungen vorliegen haben, dann sollten Sie nicht nur die Prämienhöhen vergleichen, sondern die Vertragsdetails genau ansehen und prüfen. Wir empfehlen Ihnen neben dem Vergleich der Prämien auch folgende 4 Punkte zu beachten:

Haftungsumfang prüfen

Vergleichen Sie die Haftung bzw. Leistung der jeweiligen Versicherung genau. Sind alle Leistungen und Sonderfälle, welche Sie für sich vorab festgelegt haben inbegriffen?

Sollten bestimmte Schadensfälle im Leistungsumfang fehlen, können Sie bei der Versicherung nachfragen und erhalten möglicherweise ein angepasstes Angebot.

Ausschlüsse beachten

Nachdem Sie die inkludierten Leistungen geprüft und verglichen haben, sollten Sie auch die Haftungsausschlüsse betrachten.

Möglicherweise liegen Ihnen Angebote vor, in welchen gewöhnliche Schadensfälle ausgeschlossen werden. Ein Ausschluss von häufiger eintretenden Schadensfällen sollten Sie vermeiden.

Selbstbeteiligung prüfen

Je nach Versicherung und Vertrag, könnte eine Selbstbeteiligung inkludiert sein. Das bedeutet für Sie, dass Sie in einem Schadensfall die Summe der Selbstbeteiligung selbst zahlen müssen und alles darüber hinaus die Versicherung übernimmt. Eine geringe Selbstbeteiligung kann sinnvoll sein um die Prämien niedrig zu halten. Sie sollte jedoch nicht so hoch sein, dass diese für Sie im Schadensfall ein finanzielles Problem darstellt.

Laufzeit & Kündigung

Zum Schluss sehen Sie sich am besten auch noch die Vertragslaufzeit sowie die Kündigungsfristen bzw. -bedingungen an.

Wie schnell gilt der Versicherungsschutz? Wie können Sie den Vertrag z.B. im Falle eines Berufswechseln kündigen? Sind Sie eine bestimmte Zeit an den Vertrag gebunden?

Vergleich: Betriebshaftpflicht- vs. Berufshaftpflichtversicherung

Betriebshaftpflichtversicherung und Berufshaftpflichtversicherung klingen ähnlich, sind aber nicht dasselbe. Es gibt jedoch kleine, aber wichtige Unterschiede. Während die Betriebshaftpflichtversicherung in erster Linie darauf abzielt, Unternehmen vor finanziellen Schäden durch Personen-, Sach- und Vermögensschäden zu schützen, die im Rahmen ihrer betrieblichen Aktivitäten verursacht werden, konzentriert sich die Berufshaftpflichtversicherung auf den Schutz vor spezifischen beruflichen Fehlern, wie Beratungs- oder Planungsfehlern, die zu Vermögens-, Personen- oder Sachschäden führen können.

Angebot & Beratung anfordern

Fordern Sie jetzt Ihr Angebot für eine Berufshaftpflichtversicherung an und profitieren Sie von Top-Konditionen.

Häufige Fragen

Ist eine Berufshaftpflichtversicherung für Physiotherapeuten in Österreich Pflicht?

Ja. Seit dem 1. Januar 2025 gehören Physiotherapeuten in Österreich zu den Berufen mit verpflichtender Berufshaftpflichtversicherung.

Welche Schäden deckt die Berufshaftpflichtversicherung ab?

Sie ersetzt im Regelfall die Kosten bei Personen-, Sach- und Vermögensschäden, die Dritten durch Ihre Berufsausübung entstehen. Voraussetzung ist, dass die Fehler unabsichtlich oder fahrlässig verursacht wurden.

Was passiert bei einem unberechtigten Schadensanspruch eines Patienten?

Sind die Ansprüche nicht gerechtfertigt, stellt die Versicherung einen Rechtsanwalt und übernimmt die Prozesskosten, um Sie vor unberechtigten Forderungen zu schützen. Sie übernimmt damit auch Kosten für Anwalt, Gutachten und Gericht.

Worauf sollte ich beim Versicherungsvertrag achten?

Vergleichen Sie Deckungssumme, Leistungsumfang, Ausschlüsse, Selbstbeteiligung sowie Laufzeit und Kündigung. Der genaue Haftungsumfang unterscheidet sich je nach Versicherung und Vertrag.